下载App

下载App

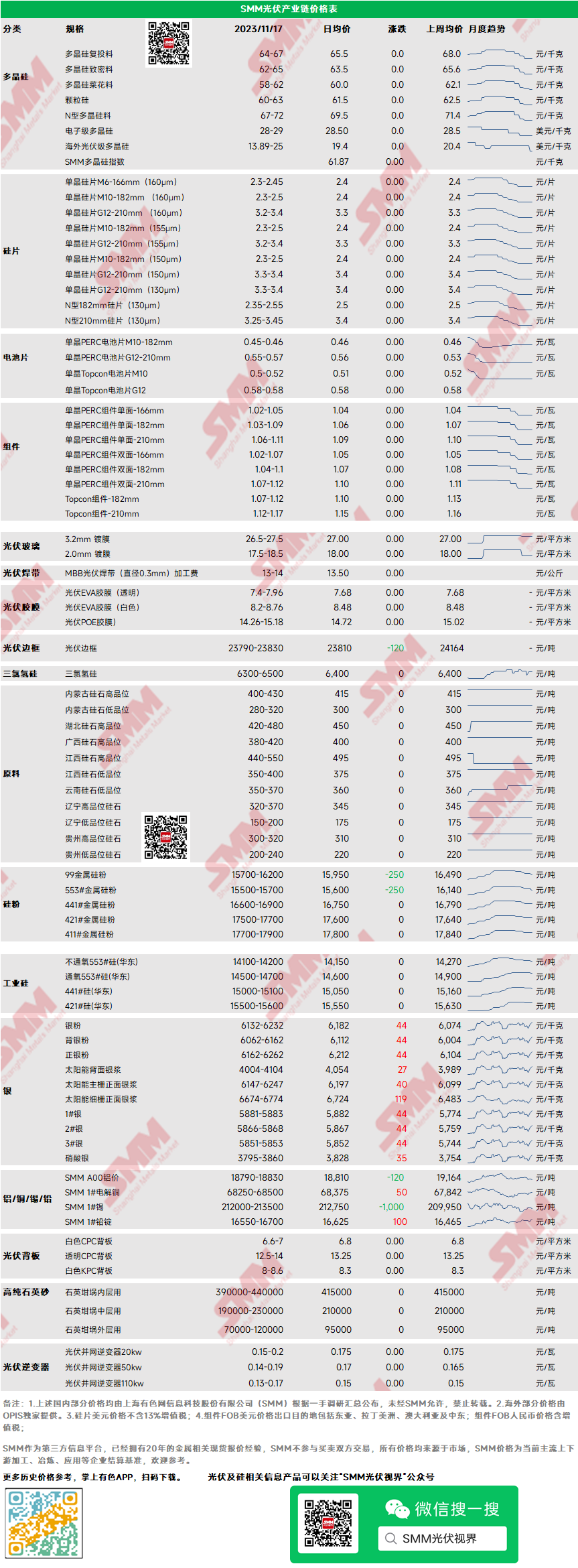

多晶硅继续走跌 终端进场组件需求暂时转好【SMM光伏周评】

【SMM光伏周评:多晶硅价格仍有走跌预期 终端进场组件需求暂时转好】多晶硅:多晶硅复投料主流价格64-67元/千克,多晶硅致密料主流价格62-65元/千克,本周多晶硅价格仅小幅走跌,跌幅较上两周放缓。其主要原因在于本周并非集中签单周期,市场成交有限,多为后续集中签单期所作前期调整。目前市场看跌较为一致,后期仍有走跌可能。

多晶硅:多晶硅复投料主流价格64-67元/千克,多晶硅致密料主流价格62-65元/千克,本周多晶硅价格仅小幅走跌,跌幅较上两周放缓。其主要原因在于本周并非集中签单周期,市场成交有限,多为后续集中签单期所作前期调整。目前市场看跌较为一致,后期仍有走跌可能。

硅片:市场单晶硅片M10主流成交均价为2.4元/片,单晶硅片G12主流成交均价为3.3元/片。本周硅片整体价格保持稳定,电池片需求仍略大于硅片排产,硅片库存较前期而言处于相对较低位置,对价格形成一定支撑,同时随着硅料价格的走跌,硅片利润亦得到一定显现。但目前受上游影响市场情绪逐渐转空,后期硅片有补跌可能。

电池:本周电池片价格持稳,一方面因为紧贴成本线,价格已无压缩空间,另一方面因为近期需求有所提升,部分电池片厂反映P型电池片库存快速去化,交货较为紧张。但当前N型电池片库存压力仍然较大。价格方面,高效PERC182电池片(23.2%及以上效率)价格0.45-0.46元/W; PERC210电池片价格0.55-0.56元/W左右;Topcon182电池片(24.3%及以上效率)价格0.50-0.52元/W左右;Topcon210电池片0.56元/w。

组件:市场单晶PERC组件双面-182mm主流成交价格1.07元/w,单晶PERC组件双面-210mm主流成交价格1.10元/w,本周组件价格保持稳定。11月上半月多个终端项目相继进场,造成组件需求出现“短暂性”好转,部分210规格甚至短缺叠加成本支撑,价格随即持稳。

终端:2023年11月6日至2023年11月12日当周SMM统计国内包括通威、晶澳、天合等多家企业中标光伏组件项目共41项,其中披露装机容量项目共31项。本周采购定标组件型号包括P型组件、N型TOPCon和轻质柔性组件。中标价格分布区间集中1.02-1.08元/瓦;单周加权均价为1.04元/瓦,相比上周下降0.08元/瓦;中标总装机容量为1858.16MW,相比上周减少8219.55MW。统计当周N型组件采购容量约1181.38MW,占比63.6%。进入四季度中下旬,今年计划并网的项目进入收尾阶段,终端采购需求步入淡季,终端对价格看空情绪减弱,中标价集中位于1-1.05元/瓦区间,成交价有零星低于1元/瓦的优惠价格。因并网高峰节点来临带动交付需求攀升,今年第一批风光大基地项目及部分第二批项目也纷纷来到并网申报环节。

胶膜/EVA:本周EVA光伏料价格有所回落,价格区间11800-12000元/吨,下游买力不足,市场信心偏弱,EVA光伏料11月排产量继续下行,全月排产7万吨上下,但是市场消化能力仍然有限。胶膜本周价格平稳运行,但本周新增订单少,以上半月订单持续交货为主,而组件抢交付对本月胶膜需求有支撑,胶膜当前开工率7成左右,价格后续继续持稳运行为主。

逆变器:本周逆变器价格区间20kw价格0.15-0.2元/W,50kw价格0.14-0.19元/W,110kw价格0.13-0.17元/W。价格整体持稳,四季度价格再度下降可能性较小。整体供应稳定,未有IGBT紧缺情况。当下并网高峰时节,主流工商业用逆变器和集中式逆变器交付需求较高,国内外大功率机型订单相对较好。海外库存消化进行中,预计年底才能缓解。

光伏玻璃:本周光伏玻璃报价暂时维持稳定,3.2mm、2.0mm光伏玻璃价格为26.5-27.5元/平方米、17.5-18.5元/平方米。进入11月中旬,国内需求较为低迷,组件企业采购需求和意愿均较上月同期降低,同时玻璃成本之一纯碱期货价格再度下跌,后续成本支撑信心不强,总体成本、需求支撑均减弱,后续价格市场悲观为主。

高纯石英砂:本周高纯石英砂内中外层用均维持稳定。目前龙头企业内层砂价格为39-44万元/吨、中层砂价格为19-23万元/吨、外层砂价格10-12万元/吨。本周国内市场较为稳定,海外石英砂企业宣布将再度投资扩产产能,现处于市场调研评估阶段,后续石英砂供给将较前期表现宽松。

点击了解论坛详请

点击了解论坛详请硅采购商机

查看更多 >-

1张

1张