下载App

下载App

大尺寸硅片价格再跌 组件出货继续承压【SMM周评】

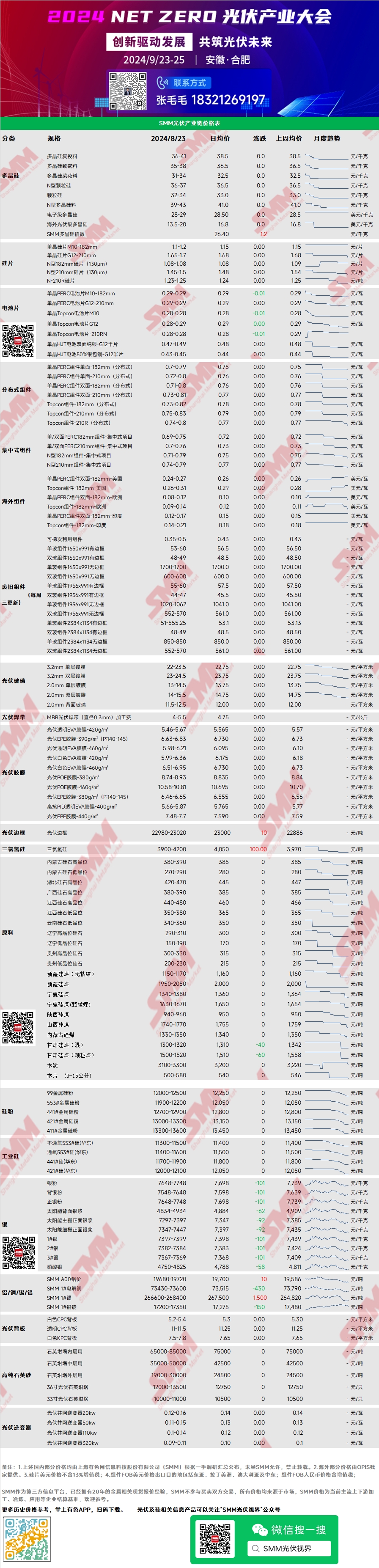

【SMM周评:大尺寸硅片价格再跌 组件出货继续承压】国内单晶硅片182mm主流成交价格1.1-1.20元/片,N型18Xmm硅片1.08-1.08元/片。本周硅片市场价格重心发生了下移,目前18Xmm硅片价格处在博弈阶段,不少厂家表示1.08元/片出货难度加大,210R与210mm硅片低价分别下滑至最低1.23元/片、1.45元/片。相较18Xmm下滑幅度更为明显。后续头部硅片厂家减产趋势明显,或将对后续硅片市场产生一定支撑。

硅料:本周P型致密料市场主流成交价格34-37元/千克,N型硅料成交价格39-43元/千克。多晶硅价格大稳小动,市场前期签单基本结束,本周企业报价有限吗,市场成交回归平淡,准备开启下一轮签单。8月迎来多家企业减产行为,多晶硅排产下滑至13万吨左右,虽对比硅片仍有些许过剩压力,但目前硅料头部企业存在较强撑市心态。

硅片:国内单晶硅片182mm主流成交价格1.1-1.20元/片,N型18Xmm硅片1.08-1.08元/片。本周硅片市场价格重心发生了下移,目前18Xmm硅片价格处在博弈阶段,不少厂家表示1.08元/片出货难度加大,210R与210mm硅片低价分别下滑至最低1.23元/片、1.45元/片。相较18Xmm下滑幅度更为明显。后续头部硅片厂家减产趋势明显,或将对后续硅片市场产生一定支撑。

光伏电池:本周光伏电池代工费继续下行,直销价格有微幅下行。电池成本端,硅片及银浆采购成本均有所下行,预计带动电池价格走跌。本周电池厂家已开启9月订单排摸,在需求端暂未有起色,订单不确定性较强,而在供应端,开工率暂时持稳。当前高效PERC182电池片(23.2%及以上效率)价格0.285-0.29元/W; PERC210电池片价格0.285-0.29元/W左右;Topcon182电池片(25%及以上效率)价格0.275-0.28元/W左右;Topcon210RN电池片0.275-0.28元/w;Topcon210电池片0.28-0.29元/W。

组件:本周组件市场集中式项目的N型182mm主流成交价格0.71-0.79元/W,N型210mm组件主流成交价格0.74-0.79元/W。组件价格区间目前保持稳定,N型常规功率组件近期有出现低价销售、抵债销售等现象,出厂价基本跌至0.7元/W以下,这可能影响整体成交价格继续下滑。预计8月国内组件排产量约为48.5GW,但实际产量可能有所调整。由于国内集采交付的第一波小高峰已过,加上美洲和欧洲等市场出口需求不足,以及部分企业面临较大库存压力,9月国内组件排产预计将基本保持稳定,或微幅增加。

终端:2024年8月12日至2024年8月18日当周SMM统计国内企业中标光伏组件项目共35项,中标价格分布区间集中0.74-0.78元/瓦;单周加权均价为0.75元/瓦,相比上周下降0.01元/瓦;中标总采购容量为968.92MW,据国家能源局数据统计,2024年7月中国光伏新增装机21.05GW,同比增加12.33%,环比下跌9.77%。7月新增的光伏装机仍以集中式项目(如云南、内蒙古等地)并网为主,南方五省的户用光伏项目表现不佳,分布式光伏主要依赖工商业项目支撑。由于经济效益问题和租赁电力市场交易等原因,业主对分布式光伏项目的投资信心有所下降,投资收益门槛提高,导致多数项目推迟实施,分布式并网正在收缩。海外市场,巴西、巴基斯坦因上半年库存未消化,需求有所降低。同时,印度和美洲多地的码头和铁路工人罢工,导致运输费用预期上涨,可能影响出口节奏并加剧价格博弈,从而抑制需求。

光伏胶膜:本周光伏胶膜价格暂时持稳,因胶膜厂普遍处于亏损状态,随着EVA采购成本的提升,胶膜成本压力巨大,且较难向下游传导,因此胶膜厂家接单意愿不强,而下周胶膜厂家开启月度谈单,市场博弈激烈,胶膜涨价承压重。本周EVA价格涨幅收窄,受胶膜开工率低、成本传导能力弱所牵制,EVA光伏料价格上行空间有限。当前胶膜主流420克重透明EVA胶膜价格5.46-5.67元/平米,420克重白色EVA胶膜价格5.99-6.36元/平米,380克重EPE胶膜价格6.46-6.65元/平米,380克重POE胶膜价格8.74-8.93元/平米;当前EVA光伏料主流价格为9500-9700元/吨。

光伏玻璃:本周光伏玻璃市场价格下跌。截至目前,2.0mm单层镀膜玻璃的价格区间为13.0-14.5元/平方米,低价下跌,3.2mm单层镀膜玻璃的价格区间为22.0-23.5元/平方米,高低价均有所下调,主流成交价格分别为13.0元/平方米和23.0元/平方米,成交重心进一步下移。本周国内光伏玻璃企业库存天数再度增加,一线企业开始再度下调价格,让利接单,导致市场整体成交重心下移,预计后续价格仍然有下跌预期。

高纯石英砂:本周,国内高纯石英砂价格暂稳。目前市场报价如下:内层砂每吨6.5-8.5万元,价格暂稳,中层砂每吨3.5-5.0万元,价格暂稳,外层砂每吨1.9-3万元,价格暂稳。近期国内市场基本无成交,下游坩埚企业议价为主,暂未开始采购,且硅片需求弱势,预计后续价格表现下跌。

逆变器:本周逆变器价格区间20kw价格0.12-0.16元/W,50kw价格0.11-0.15元/W,110kw价格0.1-0.14元/W,320kw价格0.09-0.11元/W。逆变器价格持稳。供应端生产稳定充足,欧洲逆变器库存高企+夏休原因使企业出货量减少,出货需求仍以新兴市场为主。

硅采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张