下载App

下载App

组件热度仍在价格上涨 上游情绪偏弱【SMM周评】

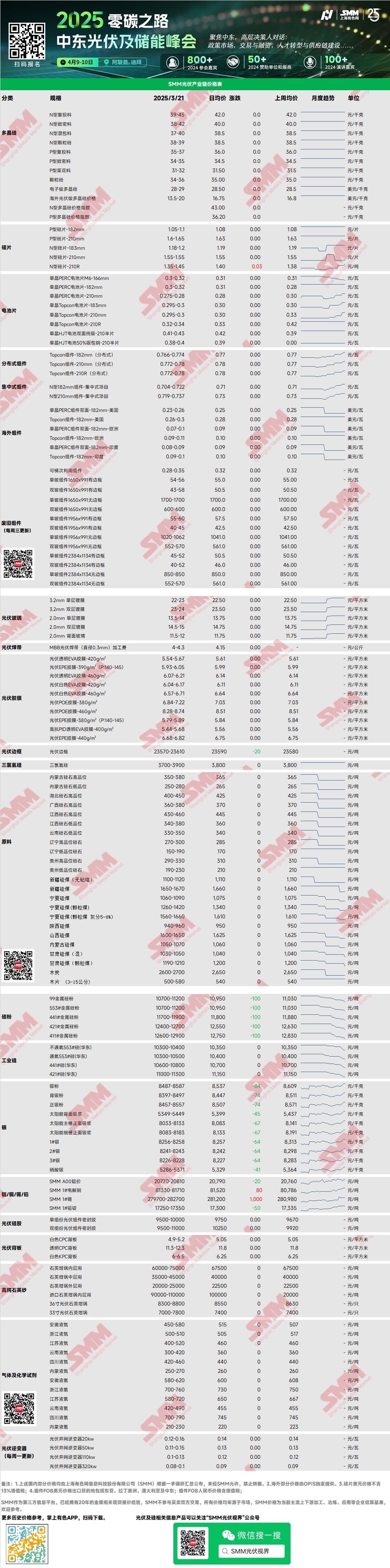

【SMM周评:组件热度仍在价格上涨 上游情绪偏弱】多晶硅:本周N型复投料市场主流成交价格39-45元/千克,N型致密料市场主流成交价格38-42元/千克。本周多晶硅价格暂时保持稳定,新一月市场议价签单逐渐展开。本周前期试探情绪偏弱,硅片企业开工提产在考虑窗口期以及工人招聘等方面遇到一定阻力,可能会低于此前市场预期。硅料企业在库存压力以及老货压力下存在一定销售压力。

多晶硅:本周N型复投料市场主流成交价格39-45元/千克,N型致密料市场主流成交价格38-42元/千克。本周多晶硅价格暂时保持稳定,新一月市场议价签单逐渐展开。本周前期试探情绪偏弱,硅片企业开工提产在考虑窗口期以及工人招聘等方面遇到一定阻力,可能会低于此前市场预期。硅料企业在库存压力以及老货压力下存在一定销售压力。

硅片:本周国内N型18Xmm硅片1.18-1.2元/片,N型210R价格1.35-1.4元/片,N型210mm硅片价格1.5-1.55元/片。本周硅片价格保持稳定,个别企业对210R硅片出现1.45元/片试探性报价,但市场还未真正成交,受抢装窗口期、开工性价比以及招聘人工问题等考虑,4月硅片开工恐不及预期。

光伏电池:本周光伏电池涨幅缩窄,但是价格依然坚挺,183N与210N补涨,当前主流成交价0.3元/W,210RN电池价格站稳0.33-0.34元/W,电池交货仍然紧张。临近4月组件排产计划确定期,上下游博弈仍然激烈,下游组件厂为控成本,对上游价格有所压制。4月组件排产仍有上涨预期,但是电池价格上涨空间有限。

组件:本周组件价格继续上行,分布式N型182组件目前价格在0.766-0.774元/W附近,均价较上周五上调0.023元/W,分布式N型210组件目前价格在0.772-0.78元/W,均价较上周五上调0.014元/W。集中式N型182组件目前价格在0.704-0.722元/W,均价较上周五上调0.004元/W,集中式N型210组件目前价格在0.719-0.737元/W,均价较上周五上调0.004元/W。本周组件价格上行力度较上周小幅收窄,整体来看,头部各组件厂家目前受430抢装影响下,近期都以分布式订单交货为主,且优先高价订单交付。本周头部几家厂家情绪也高度一致,周内分布式组件报价都抬至0.8元/W附近,但成交价格跟涨较慢,且目前分布式组件市场梯度价差较大,整体来看,0.8元/W或个别更高订单多出自分销商途径,头部大厂本周分布式高价成交价格则在0.78元/W附近。

终端:2025年3月10日至2025年3月16日当周SMM统计国内包括晶科能源股份有限公司、隆基绿能科技股份有限公司、正泰新能科技股份有限公司、协鑫集成科技股份有限公司等多家企业中标光伏组件项目标段共33项,其中披露装机容量项目共17项。本周采购定标组件型号包括N型TOPCon光伏组件等。中标价格分布区间集中0.69-0.80元/瓦;单周加权均价为0.69元/瓦,与上周相比下降0.02元/瓦;中标总采购容量为473.21MW,相比上周减少32102 MW。统计当周明确的N型组件采购容量约178.61MW,占比37.74%。

胶膜:本周光伏级EVA主流成交价格11550-11900元/吨,发泡级与线缆级价格在光伏料价格带动下也有小幅上调,部分石化厂检修延期,光伏EVA粒子现货紧缺有所缓解,但市场整体仍呈现供小于求局面;需求端“430”与“531”抢装潮影响,国内分布式项目对现货需求形成强劲拉力,推动组件排产上升,下游需求旺盛,但光伏EVA价格上涨或受制于下游胶膜成本承受压力,预计近期EVA光伏料价格高位整理。

EVA胶膜方面,近期EVA胶膜主流成交价格13300-13500元/吨,EPE胶膜主流成交价格15200-15500元/吨,成本端来看,EVA光伏料价格高位,光伏EVA价格上调为胶膜价格上涨提供成本支撑。需求端受国内”抢装潮”影响,分布式光伏需求激增,组件排产上升。下游需求旺盛,加之胶膜成本承压严重,成本端与需求端的双重推动下,预计胶膜价格呈上行趋势。

光伏玻璃:本周光伏玻璃报价暂稳,截至当前国内2.0mm单层镀膜主流报价为14.0元/平方米,主流成交价格为13.5元/平方米、3.2mm单层镀膜主流报价为22.5元/平方米、2.0mm背面玻璃主流报价为12.0元/平方米。本周,国内市场成交稳定,临近3月底,多数组件企业关注后续玻璃价格为主,供应端方面,本周国内江苏地区800吨/天窑炉进入冷修,周度供应量稍有减少,但后续仍有新增窑炉点火计划,整体供应量维持增长态势。需求端方面,近期组件排产稳中有增,且4月组件排产仍将大幅走高,随着组件企业的前期囤货原料库存即将消耗完毕,后续订单量有望增长较多,故对于后续价格走势,预计玻璃在供不应求的情况下,4月新单价格将再度上涨。

高纯石英砂:本周,国内高纯石英砂报价区间暂时维持稳定,中层砂报价重心上调。目前市场报价如下:内层砂每吨6.5-7.5万元,中层砂每吨3.5-4.5万元,外层砂每吨2.0-2.5万元。近期国内砂企报价小幅提高,但由于坩埚成交重心近期受需求端弱势叠加库存水位较高的影响导致下降,对原料涨价的抵触心理进一步增强,且坩埚企业当前在手原料库存尚未完全消耗完毕,同时合成砂以及进口砂近期供应增多,国产砂需求未有明显提升,预计后续价格仍将博弈为主。

背板:本周光伏背板价格低位持稳。白色CPC背板-双涂氟市场价格在4.9-5.2元/平方米附近,透明CPC背板-双涂氟价格在11.3-12.3元/平方米附近,价格下行0.05元/平方米。背板市场需求持续微弱,临近月底,新一轮月度订单陆续开始进行,但目前下游单玻组件持续需求持续走弱,预计4月背板订单情况也没有太大上行增长,整体行业产量或将维持3月水平,全行业继续保持极低开工水平。

硅采购商机

查看更多 >-

1张

1张