下载App

下载App

【SMM分析】海外不锈钢市场周度汇总:印尼出口管制政策落地引爆市场预期,六个月连涨后首次降价

SMM数据显示,本周(2026年5月18日—5月22日)海外不锈钢市场在六月连涨后迎来首次价格回调,但随后因印尼铁合金出口管制政策消息发酵,市场预期快速转向谨慎观望,整体呈现出报价下调、低位持稳的态势。印尼于本周初将FOB 304冷轧出口报价下调了30美元/吨,终结了自2025年12月以来长达六个月的连续上涨。随后,印尼贸易部发布了出口管制框架的政策材料,叠加IWIP工业园区NPI减产10–15%的消息驱动LME镍一度冲破18,800美元。本周的核心逻辑是成本端政策的反复拉升与需求端持续的抗价观望之间的激烈博弈,而非供需基本面的实质性改变。

摘要:SMM数据显示,本周(2026年5月18日—5月22日)海外不锈钢市场在六月连涨后迎来首次价格回调,但随后因印尼铁合金出口管制政策消息发酵,市场预期快速转向谨慎观望,整体呈现出报价下调、低位持稳的态势。印尼于本周初将FOB 304冷轧出口报价下调了30美元/吨,终结了自2025年12月以来长达六个月的连续上涨。随后,印尼贸易部发布了出口管制框架的政策材料,叠加IWIP工业园区NPI减产10–15%的消息驱动LME镍一度冲破18,800美元。本周的核心逻辑是成本端政策的反复拉升与需求端持续的抗价观望之间的激烈博弈,而非供需基本面的实质性改变。

一、宏观与政策:出口管制框架落地,矿端合规执法升级,双重政策压力重塑供应预期

本周,据印尼贸易部部长协调会议材料,印尼拟将铁合金纳入战略出口治理框架:2026年6月1日至12月31日设置为过渡期,出口须通过指定国企渠道执行并出具装船前检验报告等文件;从2027年1月1日起,由国家主权基金Danantara旗下PT Danantara Sumberdaya Indonesia作为唯一出口主体,实现对铁合金出口的全面国营垄断。Danantara首席执行官同日表态,政府将尊重既有长协,但将对低价报关及转移定价的行为进行严格追溯审查。这一政策框架若严格落地,将从根本上改变全球铁合金贸易的定价机制与流通路径,出口价格将趋于透明化和国家管控,现行的市场化报价体系面临系统性替代。

与此同时,印尼能矿部的合规执法力度同步升级。据SMM了解,已有超过50家未按时提交2026年RKAB申请的矿企(含34个镍矿项目)被暂停矿业权运营,印尼能矿部给予90天宽限期补报,逾期将面临IUP采矿许可证的永久撤销;除此以外,IWIP工业园区NPI产能轮换检修预计将压缩10–15%的高品位NPI供给,SMM也了解到自3月及4月份起部分产线因矿石不足和成本高企已进入检修减产状态,短期供应难有明显恢复。这是继RKAB全年配额压缩、HPM新公式之后,印尼对战略资源管控的第四轮实质性收紧。

不过,成本端支撑与不锈钢价格的实际传导之间仍存在明显错位。尽管前期不锈钢盘面在成本逻辑驱动下维持高位震荡,但下游需求恢复有限,买方对高价资源的接受度不足,抗价情绪持续存在。

二、基本面:降价后市场谨慎观望情绪浓厚,成交量持续萎靡

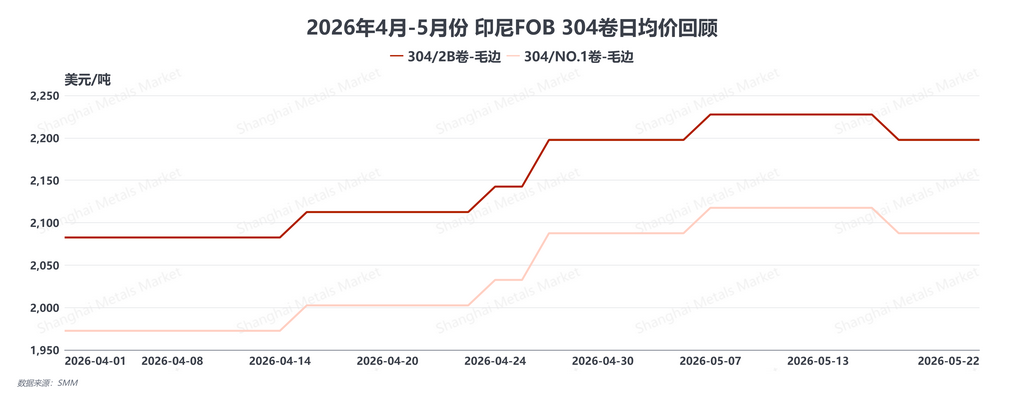

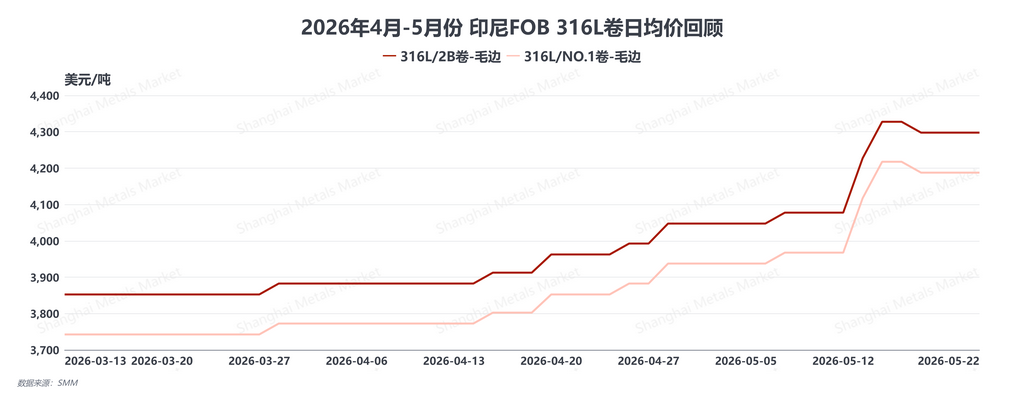

本周海外不锈钢市场的现货基本面并未出现对应的需求复苏信号。本周初,印尼FOB出口不锈钢整体报价下调 30美元/吨,最新印尼FOB 304冷轧卷均价在 2197.50美元/吨、热轧卷均价在 2087.50美元/吨;印尼FOB 316L冷轧卷均价在 4297.50美元/吨、热轧卷在 4187.50美元/吨,然而这一降价动作未能激活下游补库意愿,反而因"买涨不买跌"的市场心理导致了下游普遍保持谨慎观望而进一步压制了成交活跃度。

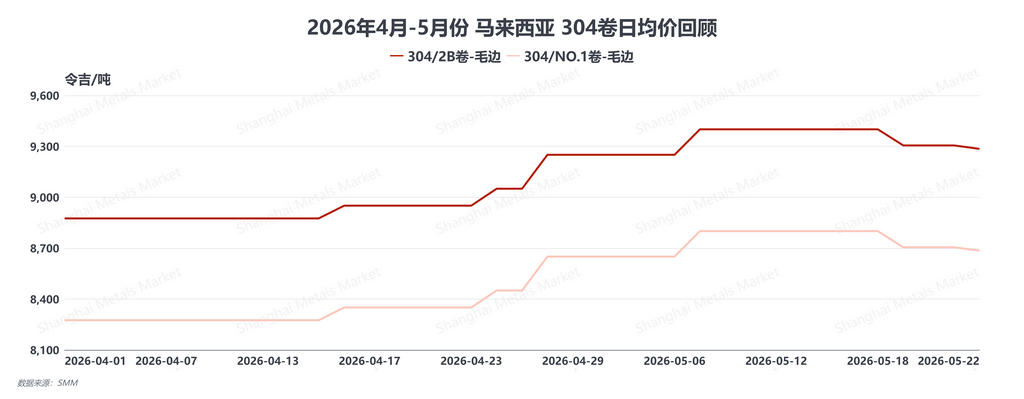

马来西亚当地304系不锈钢价格也在本周下调了两次价格,共计下降了 115令吉/吨,最新马来西亚304冷轧卷均价为 9285令吉/吨、热轧在 8685令吉/吨。目前整个东南亚市场处于有价无市的状态,加之马来西亚针对印尼及越南的不锈钢反倾销政策迟迟未更新,导致了上下游普遍保持谨慎观望的态势;中国台湾市场同样承压,4月出口量环比下跌10.4%,进口量却维持在10.3万吨高位,本土不锈钢厂面临来自进口资源和外需萎缩的双重夹击;印度不锈钢市场则持续活跃,终端用户已逐渐接受价格上涨,汽车与工业品类因不锈钢成本占比低,具备一定的价格吸收能力,但这一需求增量尚不足以对冲欧洲、东南亚及中国台湾市场的整体需求疲弱。整体海外不锈钢库存还是以刚需采购和库存消化为主,补库意愿不强。

三、总结

本周海外不锈钢市场是政策预期推动的行情,而非供需基本面驱动的实质性复苏。本周的降价是需求侧压力的诚实定价;随即而来的蓄势,则是政策预期对成本底部的再度锚定。

预计未来两周,海外不锈钢市场将进入政策窗口博弈阶段。6月1日印尼铁合金出口管制过渡期正式开始,市场有较大概率推动印尼FOB 304报价再度上调30–60美元/吨;与此同时,印度当地不锈钢厂等依赖印尼板坯进口的买家已开始评估供应链多元化方案,后续供应链重构将成为二季度海外市场的长线叙事主线。

总体而言,印尼RKAB、HPM等政策已相继落地,出口管制框架尚在过渡。在此之前,海外不锈钢市场的定价重心将继续在成本底支撑与需求压制之间高位震荡,买卖双方的博弈将在6月进入最关键阶段。

不锈钢采购商机

查看更多 >-

9张

9张

-

9张

9张

-

9张

9张