下载App

下载App

铝板带等下游版块淡季显现 国内铝下游周度开工小幅下滑【SMM下游周度调研】

【SMM铝下游周度调研:铝板带等下游版块淡季显现 国内铝下游周度开工小幅下滑】本周国内铝下游加工龙头企业开工率环比上周继续下跌0.3个百分点至65%。分版块来看,周内铝板带、铝线缆、开工率出现下滑,主因......

SMM2022年12月15日讯:

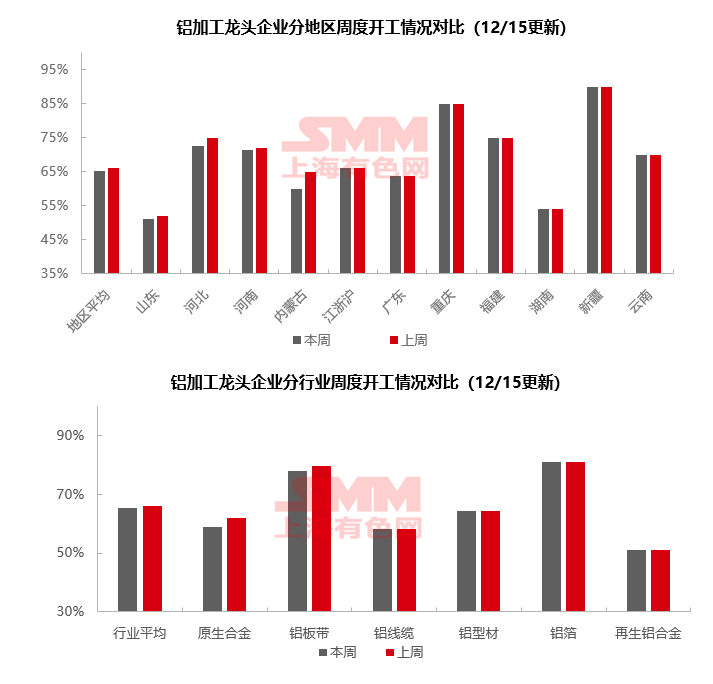

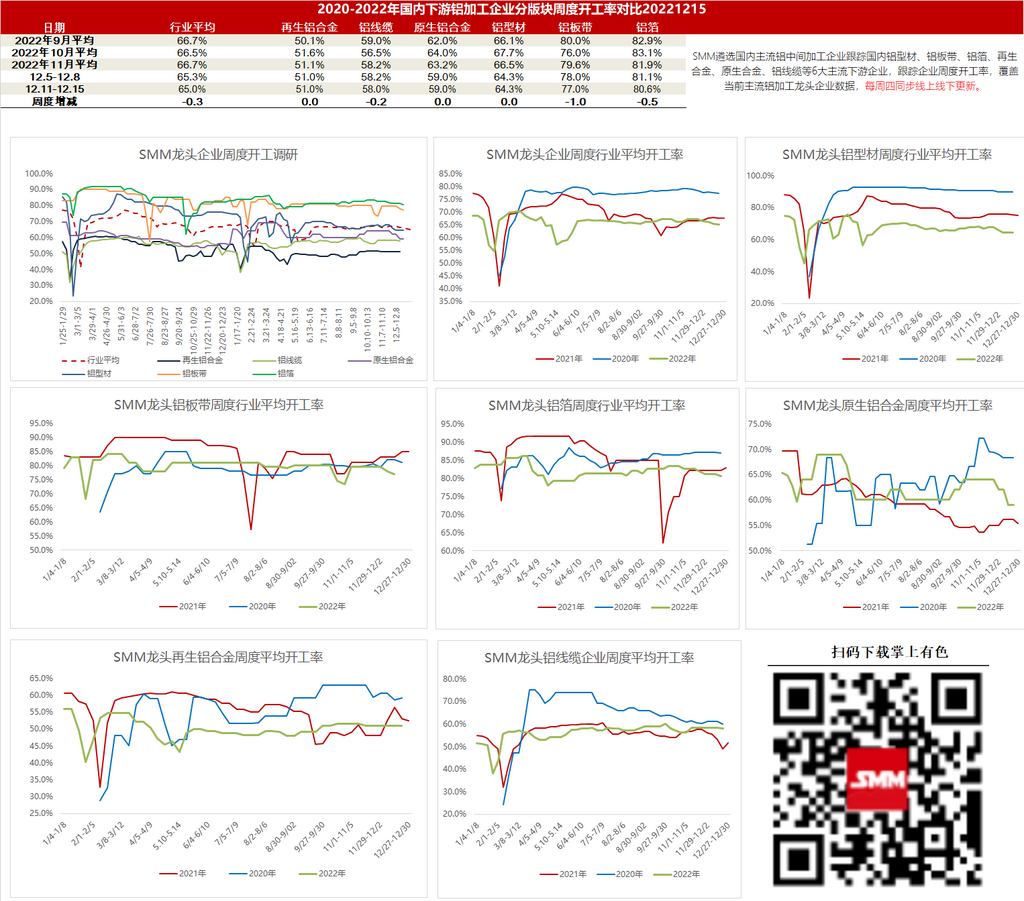

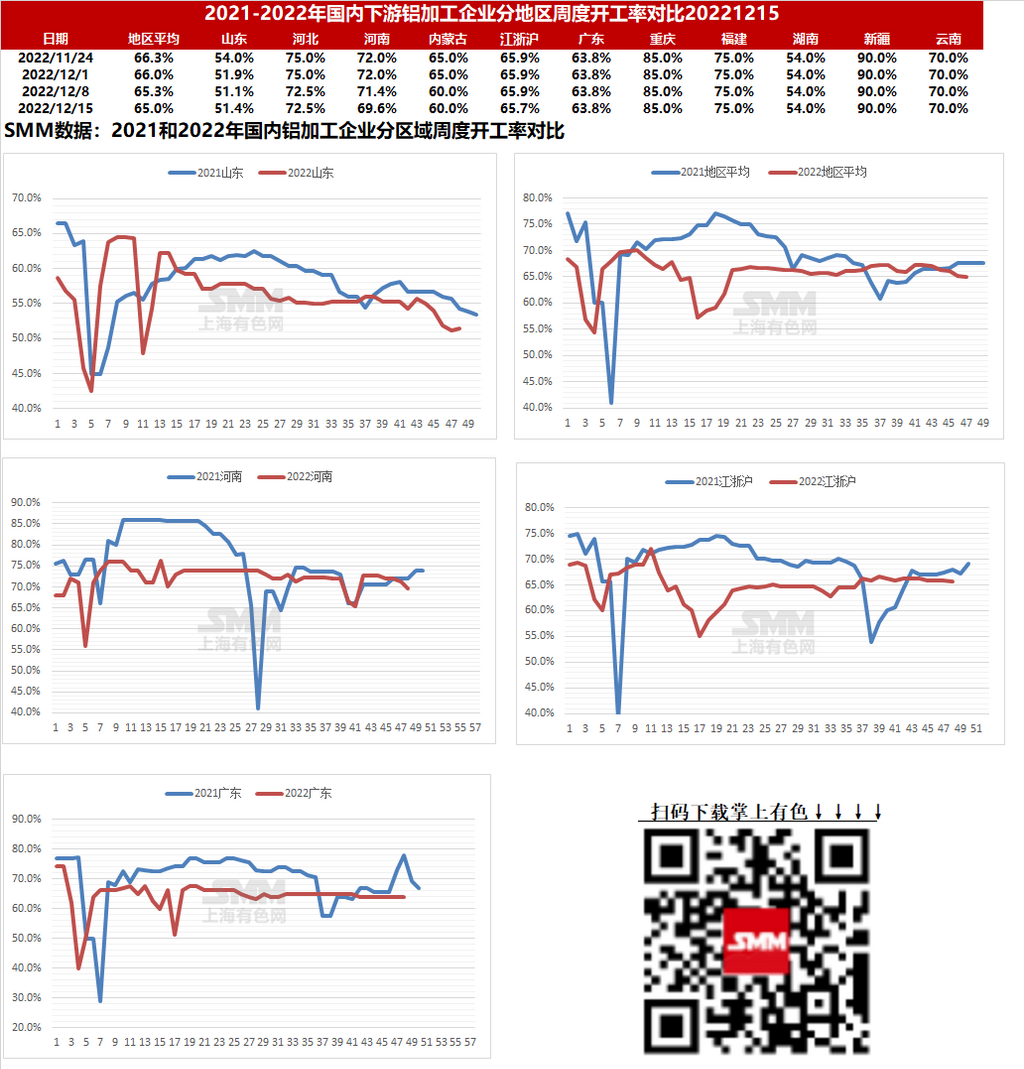

本周国内铝下游加工龙头企业开工率环比上周继续下跌0.3个百分点至65%。分版块来看,周内铝板带、铝线缆、铝箔开工率出现下滑,主因行业进入传统淡季,企业新增订单较少,开工下滑为主。其余版块暂时维稳为主的,但也有淡季去趋势,目前国内疫情虽全面放开,但终端订单传导缓慢,加工企业订单暂未出现回暖迹象。分地区来看,目前河北、山东、内蒙古等北方地区下游开工走弱明显,福建、湖南、云南等南方地区整体持稳,这也北方进入冬季建筑等方面用铝量下滑有关。整体来看,铝下游加工版块淡季显现且目前疫情管控全面放松,国内感染人数增长也进一步影响企业开工,短期铝下游加工开工弱势运行为主。

具体分产品类型来看:

原生铝合金:本周原生铝合金龙头企业开工率稳于59%,本周原生铝合金市场变化较小,需求端依然清淡缺少回暖动力,但龙头企业尚未再度下调开工率。春节将近,许多下游企业表示有提前放假计划,需求存在进一步下降预期,因此原生铝合金开工率预计将继续下降。

铝板带:本周铝板带龙头企业开工率下滑1个百分点至77%。本周需求不足仍是铝板带行业最大难点,虽然中国政府频繁发声提振经济,但铝板带企业反馈利好尚未传导至自身,订单较之前更加疲弱。目前业内普遍认为利好传导尚需时日,传统淡季下产销量大幅提升概率极小。预计短期开工率将继续走低,明年三月可能有所好转。

铝线缆:本周铝线缆龙头企业开工率环比下降0.2个百分点至58%左右,周内企业多按订单生产为朱,部分企业表示行业新增订单较少,部分散单提货,企业加大了些生产量,大单多春节后提货,前期生产压力不大,南网订单相对稳定。目前疫情管控全面放开,企业暂未从订单方面有改善,行业淡季显现,行业开工年前或难出现大幅好转的情况。

铝型材:本周铝型材龙头企业开工率环比上周持平,维持64.3%。据SMM调研了解,本周开工率有增有减,开工率下降仍以北方地区建材企业为主,开工率增加则由于不少终端客户有年前备货需求,相应铝型材企业增加原料补库生产,带动部分企业本周开工率小幅提升。工业型材中光伏企业需求仍较为强劲,但奈何市场加工费不断走低,跌破众多企业成本线位置,加上年前有回笼资金的需求,不少光伏型材及边框深加工企业主动减少接单,降低开工率。目前整体步入淡季氛围,大部分企业均开始收拢资金,依订单需求刚需采购原料,预计近期周度开工率仍维持走低趋势。

铝箔:本周铝箔龙头企业开工下降0.5个百分点,为80.6%。本周管控基本放开,外卖、医药等终端行业消费出现一定好转,相关铝箔表示需求传导需要时间,目前尚未感受到自身订单增加。但对未来信心有所增强。下周铝箔龙头企业开工率预计难以提升,但随着部分终端率先好转,未来铝箔龙头企业开工率有望出现转机。

再生铝合金:本周再生铝龙头企业开工率继续持稳在51%。目前再生铝下游需求维持弱势,临近年底下游备库情绪一般,仍以刚需采购为主,且12月以来受制于疲态的需求部分压铸厂提前停工放假,对再生铝厂订单造成冲击。目前再生铝大厂生产尚可维持,中小厂在需求不足、原材料短缺及利润倒挂等因素制约下下调开工率,短期再生铝厂开工率预计持稳或小幅下滑。

(SMM铝组)