下载App

下载App

淡季叠加疫情影响 国内铝下游周度开工继续下滑【SMM下游周度调研】

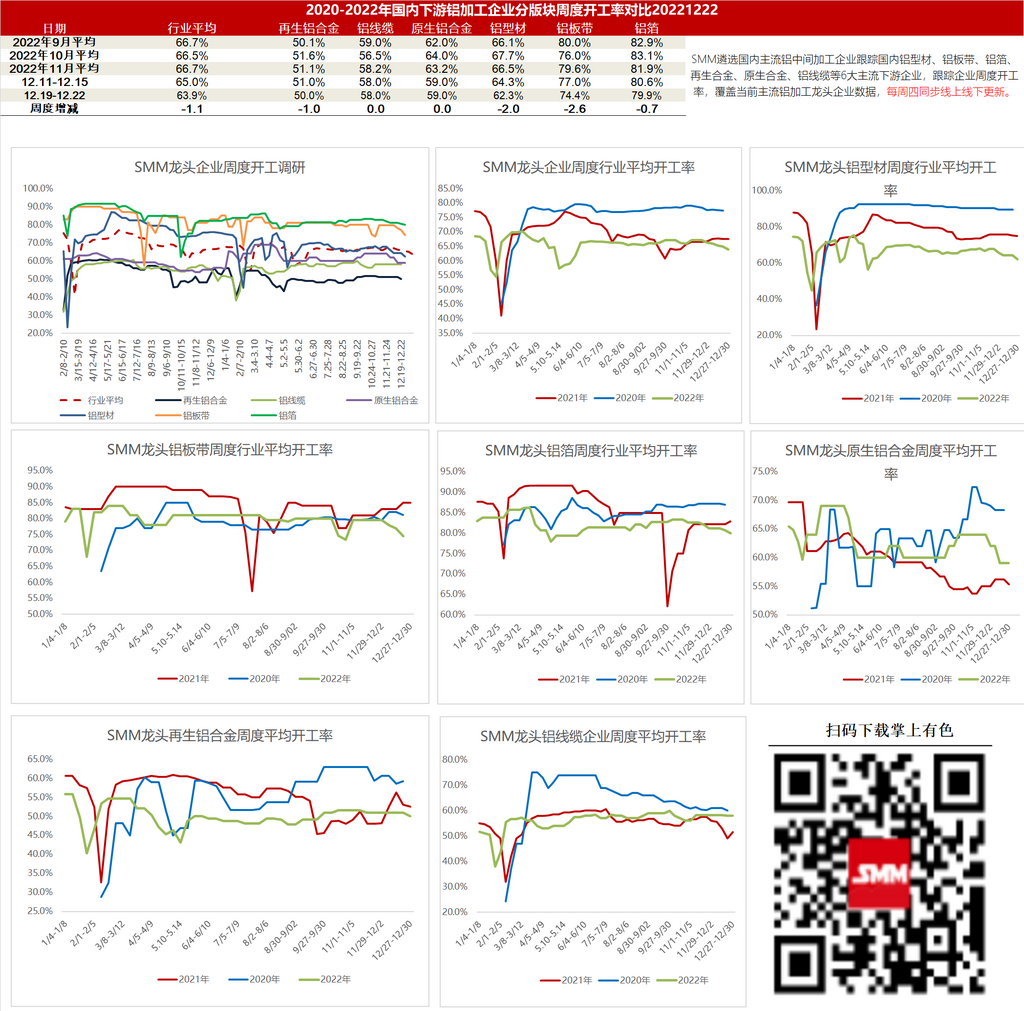

【SMM铝下游周度调研:淡季叠加疫情影响 国内铝下游周度开工继续下滑】本周国内铝下游加工龙头企业开工率环比上周继续下跌1.1个百分点至63.9%。分版块来看,本周铝板带、铝箔、铝型材及再生合金板块开工率均出现下行,原因一是......

SMM2022年12月22日讯:

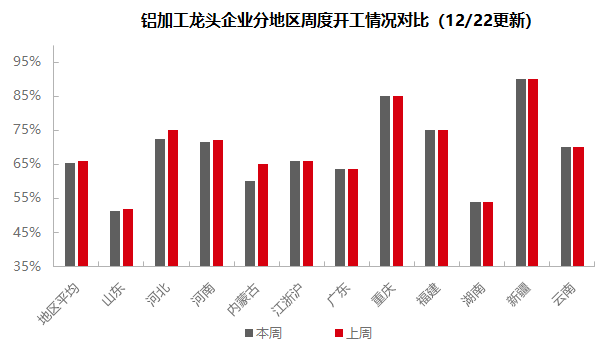

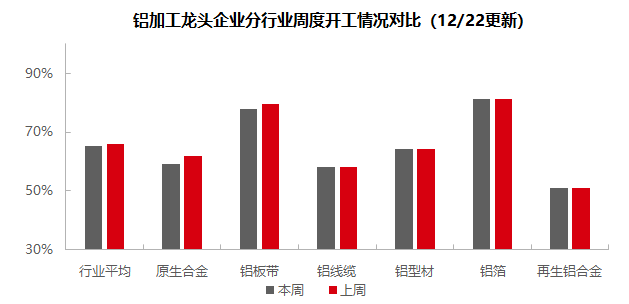

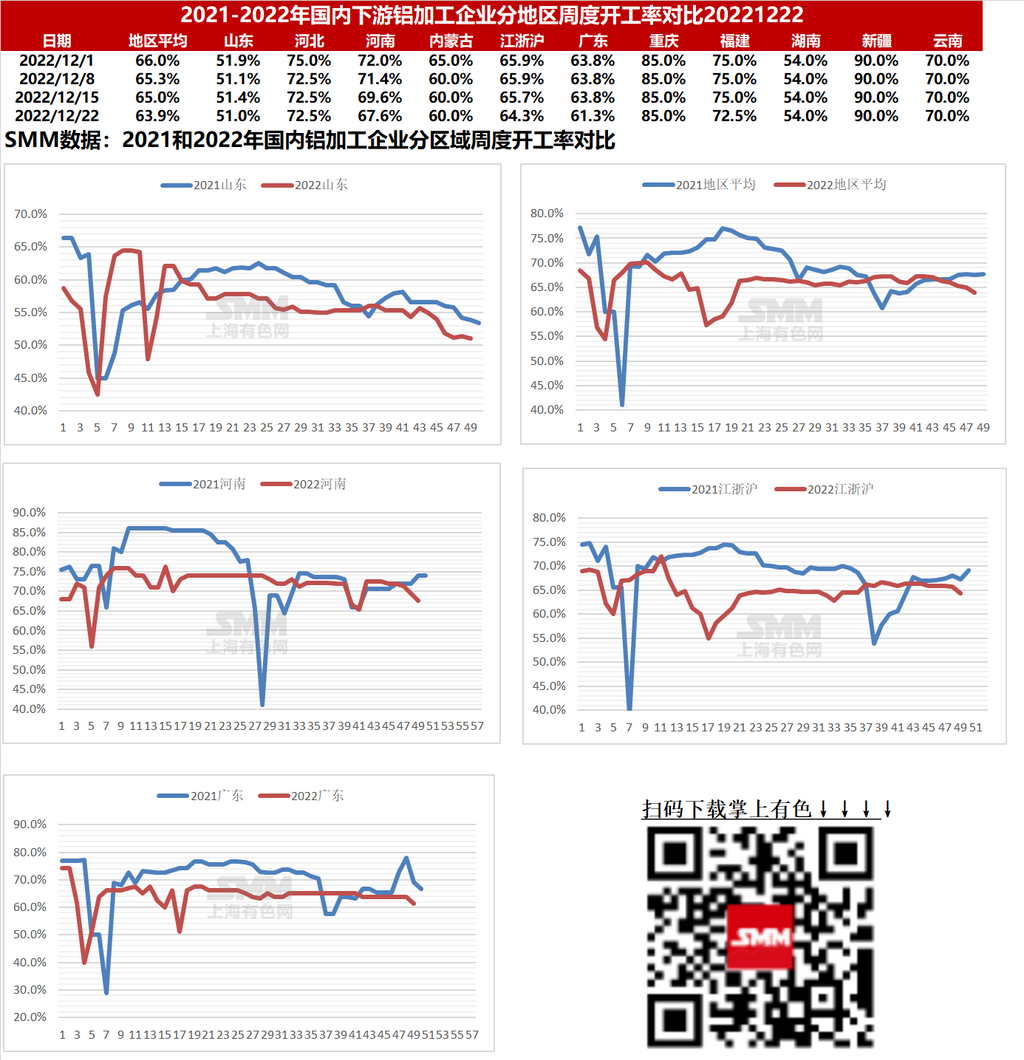

本周国内铝下游加工龙头企业开工率环比上周继续下跌1.1个百分点至63.9%。分版块来看,本周铝板带、铝箔、铝型材及再生合金板块开工率均出现下行,原因一是进入终端淡季,各板块订单继续走弱,二是当前疫情管控放开,不少企业生产人员被迫感染隔离,导致企业生产效率下降。周内铝线缆、原生合金板块开工率持稳为主,但春节将近,许多下游企业表示有提前放假计划,需求存在进一步下降预期,开工率短期难有回涨。整体来看,铝下游加工版块淡季持续且国内疫情管控全面放松,国内感染人数增加也进一步影响企业开工,短期铝下游加工开工弱势运行为主。

具体分产品类型来看:

原生铝合金:本周原生铝合金龙头企业开工率稳于59%,本周原生铝合金市场变化较小,需求端依然清淡缺少回暖动力,但龙头企业尚未再度下调开工率。春节将近,许多下游企业表示有提前放假计划,需求存在进一步下降预期,因此原生铝合金开工率预计将继续下降。

铝板带:本周铝板带龙头企业开工率下滑2.6个百分点至74.4%。本周除需求不足外,疫情管控放开的副作用也逐渐显现,部分企业表示员工感染者较多,可能影响生产。目前看疫情预计不会长时间影响铝板带厂生产。订单不足问题则可能推动开工率进一步下滑。

铝线缆:本周铝线缆龙头企业开工率持稳在58%,周内龙头企业多按订单生产,部分企业反馈,虽然有订单但是员工出现感染,生产效率也出现下滑。短期来看,铝线缆行业处于淡季,行业开工率弱势为主。

铝型材:本周铝型材龙头企业开工率环比上周下降2%至62.3%。据SMM调研了解,本周龙头企业开工率下降,一方面仍是年底淡季,以地产为主的终端需求出现季节性下滑。另一方面,当前疫情管控放开,多数企业相关生产人员被迫感染隔离,使得生产受到影响,并且大多数企业并未提前准备应对措施。当前市场中小规模企业不少已有放假安排,大规模型材加工企业目前总体还算稳定,约有半数以上企业能按往年同期的计划安排生产、备货、放假等事宜等,此类多集中于工业型材企业。总体而言,当前大规模企业总体在手订单情况较为稳定,但短期内受疫情冲击影响较大。

铝箔:本周铝箔龙头企业开工下降0.7个百分点,为79.9%。本周管控放开等政策带来的利好仍未传导到铝箔厂。且部分铝箔企业反馈出现症状员工数量逐渐增加,但目前仍可维持生产。下周铝箔龙头企业开工率预计仍难增长,继续期待药箔等铝箔产品订单增长。

再生铝合金:本周再生铝龙头企业开工率下降1个百分点至50%。目前国内疫情管控放开,各地感染人数增多,部分再生铝厂因员工陆续阳性,开工率被迫下调,订单交货期也有所延长。另外疫情对再生铝上游废料回收及下游压铸厂开工亦造成冲击,导致本就供应偏紧的废铝更加难以采购且价格相对高位,部分企业因原料短缺小幅减产;而下游订单亦有缩减态势,需求继续表现为弱势。短期再生铝厂开工率预计维持下滑态势。

(SMM铝组)