下载App

下载App

关于《2024—2025年 节能降碳行动方案》对电解铝行业影响的几点解读【SMM分析】

【SMM:关于《2024—2025年节能降碳行动方案》对电解铝行业影响的几点解读】SMM2024年5月31日讯:2024年5月29日周三下午,国务院印发《2024-2025年节能降碳行动方案》,强调重点控制化石能源消费,强化碳排放强度管理,分领域分行业实施节能降碳专项行动。方案中也多次提及铝行业,分别在铝行业产能布局、新增项目及行业技术改造等方面提

SMM2024年5月31日讯:

2024年5月29日周三下午,国务院印发《2024-2025年节能降碳行动方案》,强调重点控制化石能源消费,强化碳排放强度管理,分领域分行业实施节能降碳专项行动。方案中也多次提及铝行业,分别在铝行业产能布局、新增项目及行业技术改造等方面提出了相关指导要求,方案发布之后,5月29日晚间沪铝持续拉涨,沪铝主力2407最高突破2.2万元/吨, 5月30日国内原铝现货价格也受此提振单日涨幅超600元/吨,SMMA00 现货收报21710元,创2022年4月以来高点,后随着情绪降温,沪铝尾盘回落。

此次方案中涉铝内容主要如下:

严格落实电解铝产能置换,新建和改扩建电解铝项目须达到能效标杆水平和环保绩效A级水平,新建和改扩建氧化铝项目能效须达到强制性能耗限额标准先进值。到2025年底,再生金属供应占比达到24%以上,铝水直接合金化比例提高到90%以上。到2025年底,电解铝行业能效标杆水平以上产能占比达到30%,可再生能源使用比例达到25%以上;

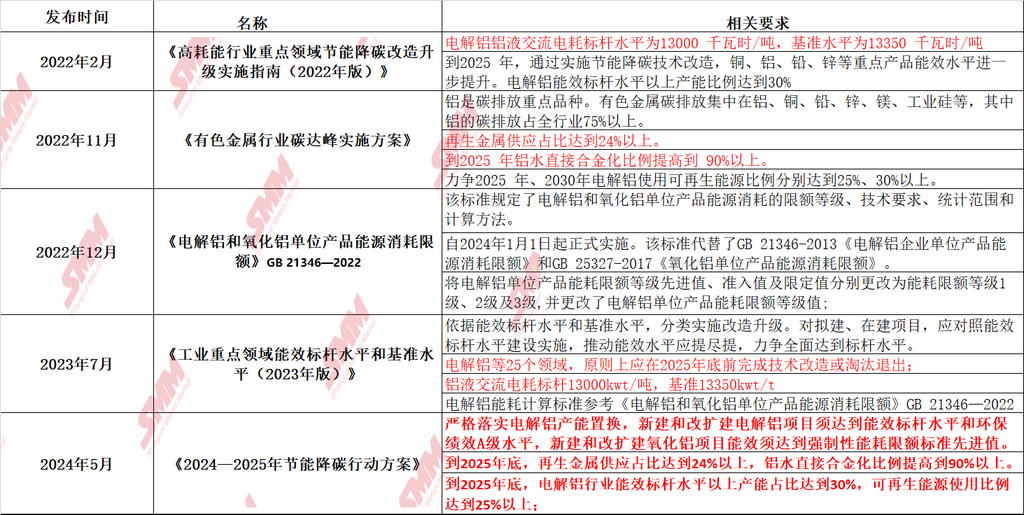

近年来为加快铝产业链节能降碳,达到30、60碳中和目标,国内多部门密集性出过很多政策及方案,节能降碳在铝产业链深入人心,产业链自上而下的多维度的节能降碳。近期公布的方案里涉及到的很多电解铝的相关举措及目标跟22年11月推出的《有色金属行业碳达峰实施方案》及23年推出的《工业重点领域能效标杆水平和基准水平(2023年版)》的通知要求重叠度较高,很多要求行业已开始着力实施布局。

针对此次方案,SMM从多个角度给大家简析下目前行业距离文件中涉及的几个时间节点及限度要求的情况及影响:

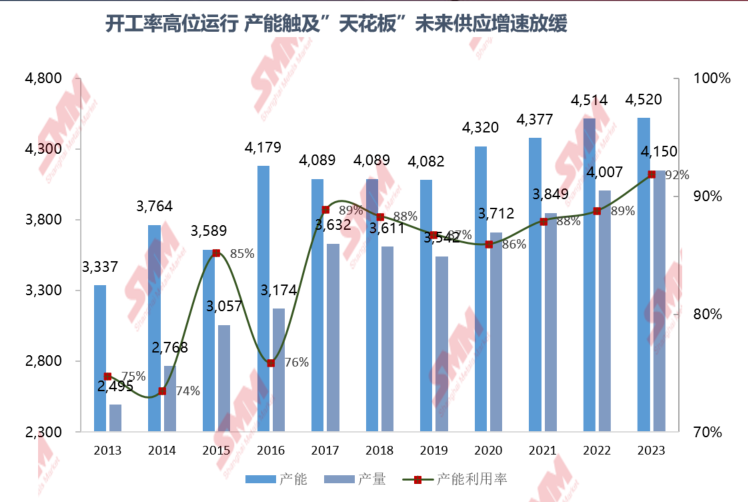

首先电解铝产能天花板的问题再次被凸显出来:近年来国内电解铝新增产能增速放缓,17年供给侧改革以来,国内严禁无指标建设投产电解铝等高耗能项目,国内电解铝新增项目多以产能转移以及存留指标的建设投产项目,截止目前,SMM数据显示,国内电解铝建成产能约为4519万吨,其中合规指标建成产能约为4462万吨,2024年随着华云三期项目的投产,国内电解铝合规指标建成产能有望净增17万吨,25年以后其他有合规指标建成产能顺利建设及投产达到4546万吨,逼近天花板。未来没有指标或者是环保等级达不到投产标准的项目或难以建设及投产。

第二行业中能耗高及落后产能将快速面临淘汰及升级:该方案要求到2025年底,电解铝行业能效标杆水平以上产能占比达到30%,而根据前期推出的《工业重点领域能效标杆水平和基准水平(2023年版)》来看,电解铝行业标杆水平为单吨铝液交流电耗在13000千瓦时以内,基准水平是13350千瓦是以内。而结合电解铝能耗核查的数据来看,大部分电解铝企铝液交流电耗仍处于13100-13600千瓦时/吨电耗区间,根据国家发展改革委《关于完善电解铝行业阶梯电价政策的通知》(发改价格〔2021〕1239号)中提出,自2023年起,分档标准调整为铝液综合交流电耗每吨13450千瓦时(不含脱硫电耗);自2025年起,分档标准调整为铝液综合交流电耗每吨13300千瓦时(不含脱硫电耗)。很多企业是能耗核算的结果目标更多是达到不加电价的标准,距离标杆能耗标准还需要进一部的升级改造。根据相关官方数据显示,2020年底电解铝能效优于标杆水平产能约占 10%,能效低于基准水平的产能约占 20%。考虑到21-23年行业里的相关技改完成涉及的产能情况,SMM预计到2023年底行业铝液交流电耗低于标杆水平的产能或在1200多万吨附近,而2025年国内能效标杆产能需要达到1360万吨附近,仍有160万吨需要在一年多的时间里达到标杆范围,近年来围绕降能耗的产能升级时有发生,比如近期进行中的四川地区及贵州等地,均有企业停槽进行技改升级,甚至也有企业通过新建的置换产能的方式达到降低能耗的标准。但是该文件没有明确如果这个标准完不成,会有什么样的处理方式,需要等待更多地方性或其他部门给出更多的解读。

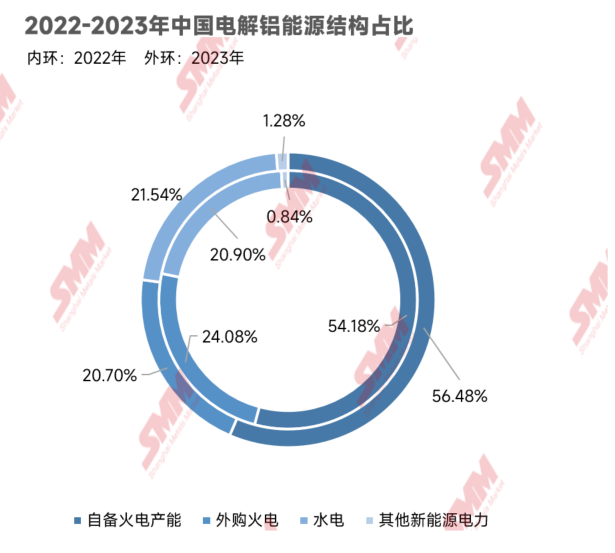

第三产能分布及结构持续的优化:电解铝产业分布越来越向低碳方面发展,山东、河南等地区火电铝向西南水电铝方向迁移,而各地电解铝企业均在争取有效的风、光、水等可再生电力来源,行业用能结构也持续向可再生能源方向发展。据SMM数据显示,2023年底国内电解铝使用可再生能源的占比约为22.8%左右,较22年提高2.3个百分点,2024年国内电解铝企业仍在增加光伏等电力的使用占比,预计30年电解铝使用可再生能源比例30%左右。

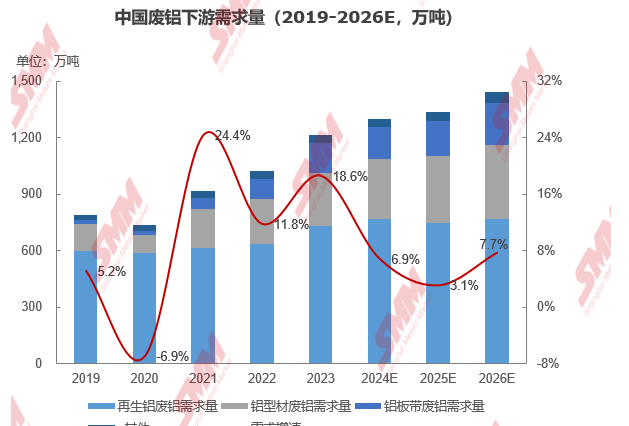

第四再生金属使用占比将持续提升。2022年11月,《有色金属行业碳达峰实施方案》,指出要完善再生有色金属资源回收和综合利用体系提出,到2025年再生铝产量1150万吨的目标。据SMM数据显示,2023年国内国内废铝总消费量达1215万吨,除此之外国内进口再生铝合金量达113万吨,国内再生铝综合利用量达1328万吨,占国内铝消费总量23.6%,临近25年目标要求。近年来,随着全球碳中和的目标深化,汽车等终端领域率先要求供应链低碳化,加大再生铝等再生金属使用占比,刺激产业链从下向上需求更低碳循环的再生材料,从利废加工企业产能规模来看,国内ADC12等再生铝合金产品产能及产量逐年扩张,SMM数据显示2023年国内再生铝合金产能约为1500多万吨,到2025年或扩大至1800万吨附近。熔棒及铝板带行业用废占比也呈现较高幅度增长,预计2025年该两个版块或能带动550万吨废铝消费量。而原铝产量增量有限的情况下,也一定程度上刺激了行业补充一部分原铝市场的需求。

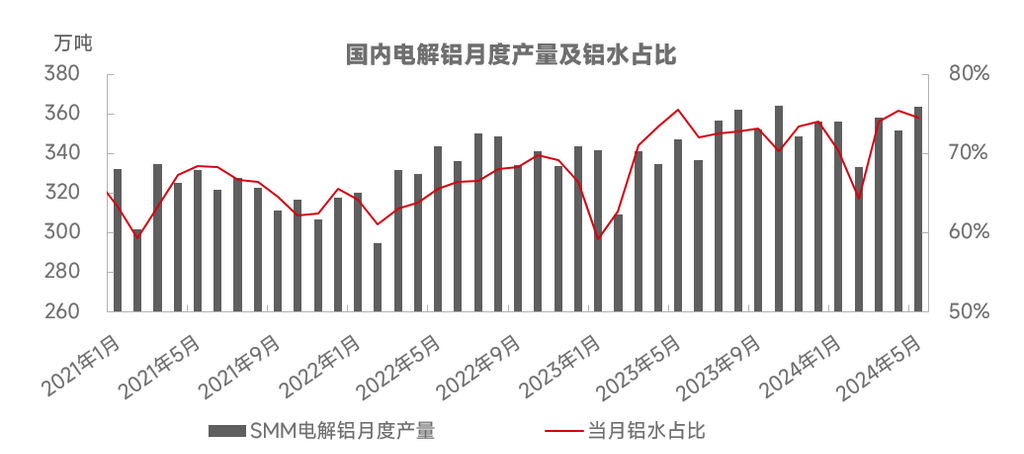

第五行业铝水比例高位是把双刃剑。为节约铝锭重熔带来的能耗,行业持续践行铝水就地合金化的实施方案,近年来国内铝水合金化比例逐年提高,据SMM数据显示,2023年国内电解铝铝水合金化比例约为71%左右,2024年1-4月份行业铝水比例小幅增长至71.1%左右,行业距离90%合金化比例仍有近20%的增长空间,也就是需要从电解铝市场增加800万吨产量用于合金化产品的生产,但今年铝棒及其他的合金产品已经出现产能过剩的情况,未来增加什么样的初加工产品仍需要加工企业严谨的考虑终端的消费方向。目前新疆、云南等主流铸锭产区积极扩大铝下游加工行业的扩展与招商,铝棒及其他铝合金新增产能持续扩大,但要在25年底达到合金化比例90%仍或有些困难。铝锭作为纯铝材料,被各个下游加工采购使用,很多铝深加工企业难以直接用常规的铝棒、铝合金牌号的产品,定制化明显,若后续可塑性强的原材料越来越少,或让部分下游企业不得不去把需要调制微量元素占比的初加工工序转移到铝厂附近。除此之外,A00铝锭作为上市品种,若合金化占比达90%左右,即便25年国内电解铝月产量增长至360多万吨的规模,每月仅有36万吨的铝锭产出,或让铝锭库存,可交割货源紧张, 出现挤仓风险。

总结:综合来看国务院此次发布的相关方案,一定程度上引起市场对于电解铝目前在产产能生产稳定性的担忧,行业能效低于标杆值占比仍需提高,后续技改或产能升级的发生的可能性仍存,但目前行业技改多采用停部分槽子轮流技改升级的情况,或对产量上影响较小。从方案的细节解读来看,完成相关的目标都是一个持续化过程,短期不会引起供需端发生较大的变化,所以出现了铝价冲高回落的情况,但中长期来看,电解铝行业产能天花板临近,产量增速放缓,未来消费预期仍有增量的情况下也容易引发市场对于未来铝市场供应紧张上的思考,且行业高耗能的属性,未来电解铝纳入碳交易等相关政策变动都将引起对这个行业产能稳定性及成本上的波动。

欢迎报名参加SMM于2024年6月11日-12日在印度尼西亚·召开的2024年东南亚铝产业大会!了解更多海内外铝资讯!

【所提供的信息仅供参考。本文并不构成投资研究决策的直接建议,客户应当谨慎决策,勿以此代替自主独立判断,客户所作出的任何决策与上海有色网无关】

数据来源:SMM 点击SMM行业数据库了解更多信息

(李佳慧 021-20707846)