下载App

下载App

铝价回撤难振下游提货积极性 加工企业开工率维持跌势【SMM下游周度调研】

【SMM铝下游周度调研:铝价回撤难振下游提货积极性 加工企业开工率维持跌势】本周国内铝下游加工龙头企业开工率较上周继续下滑0.4个百分点至63.6%,与去年同期相比下滑0.3个百分点。分板块来看......

SMM2024年6月14日讯:

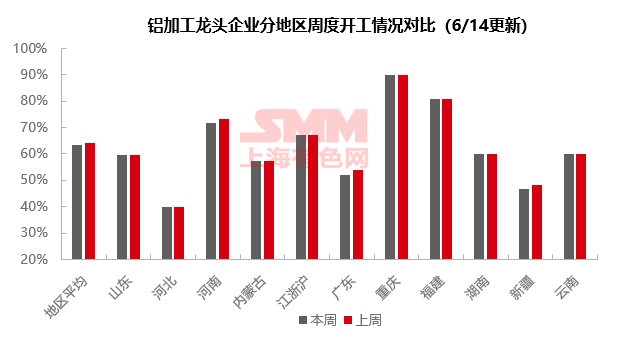

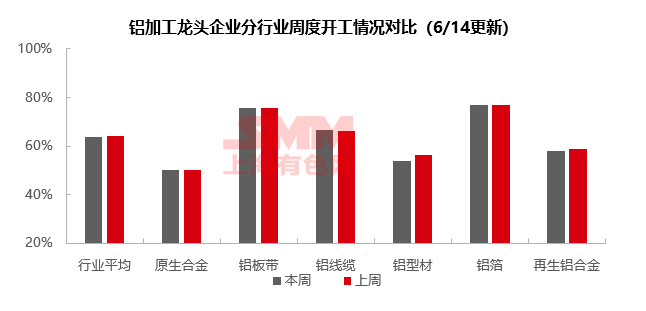

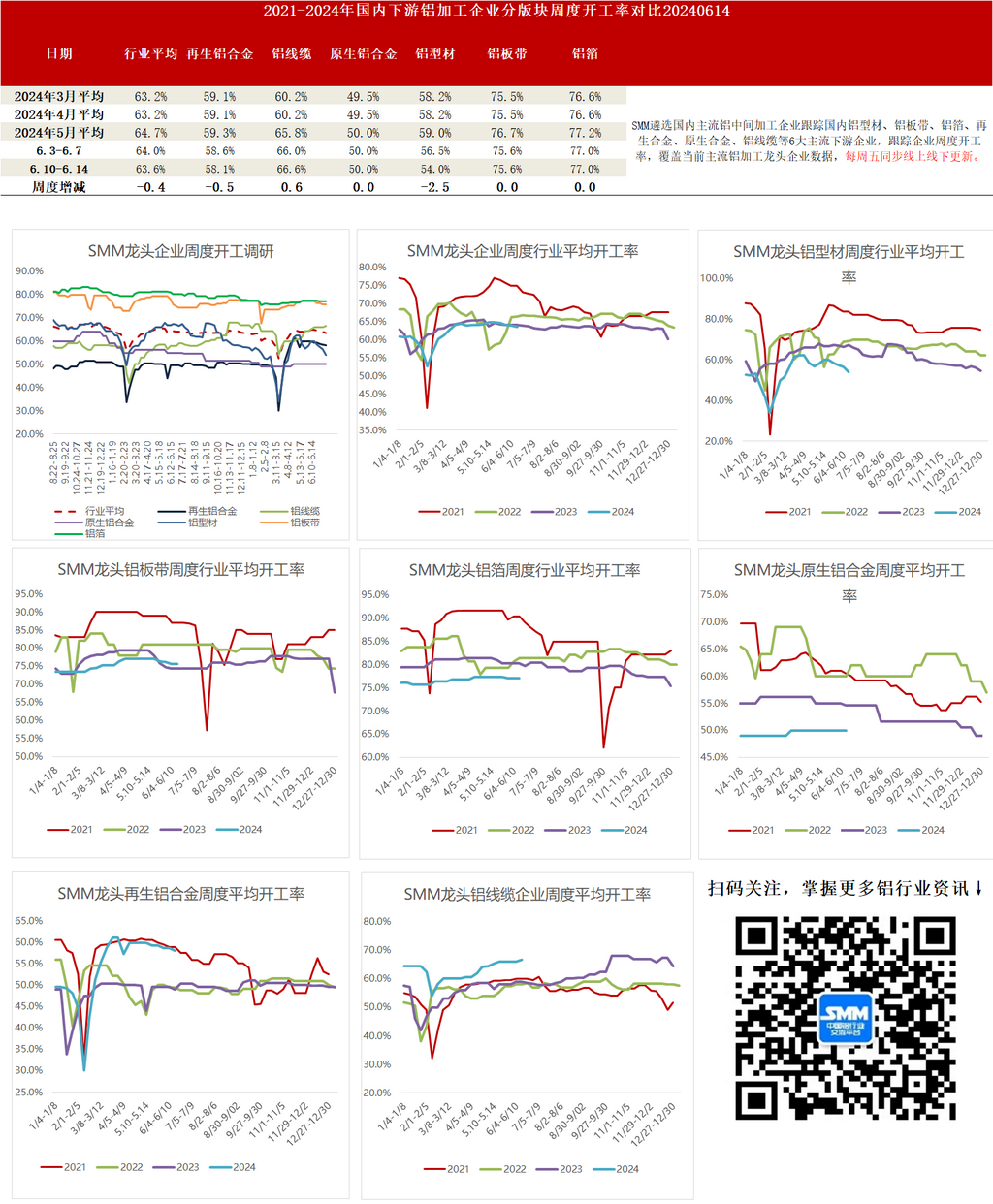

本周国内铝下游加工龙头企业开工率较上周继续下滑0.4个百分点至63.6%,与去年同期相比下滑0.3个百分点。分板块来看,受传统淡季和高铝价影响,周内型材企业开工率跌幅稍大,建筑及工业型材订单均减少;再生铝合金开工率也紧随其后下降,主因端午假期影响,而在高成本、高成品库存及弱需求压力下,预计更多企业将减停产。原生合金、板带箔板块开工率暂时企稳,但需求在缓慢走弱,且周内铝价回撤,下游提货积极性低迷。本周仅线缆板块开工率上行,成交有所回暖。整体来看,本周铝价回撤,但并未激发下游提货积极性,畏高情绪仍存,且步入淡季订单下滑,铝加工企业开工率继续走弱,短期预计维系跌势。

原生铝合金:本周原生铝合金龙头企业开工率仍是50%。周内原生铝合金市场表现相对稳定,龙头企业继续为维持铝水合金化比例而保持现有生产节奏,短期原生铝合金行业或将继续依照现有逻辑运行,开工率预计继续持稳。

铝板带:本周铝板带龙头企业开工率不变,稳于75.6%。周内铝价回撤,但由于终端需求清淡,铝板带下游客户提货需求并不急迫,提货积极性依然较低。短期行业整体需求仍以缓慢走弱为主,预计将带动铝板带行业开工率持续下滑。

铝线缆:本周国内铝线龙头企业的开工率小幅上升0.6%,达到了66.6%。由于终端需求趋紧,头部铝线企业的开工率保持稳定。近日,2024年国网山西省电力公司第二次配网物资协议库存公开招标结果,新增订单包括22442公里的架空绝缘线缆、5413公里的低压铝合金线缆以及513吨的钢芯铝绞线。过去一周,铝价出现回调,持货商惜售,主要通过抬高加工费用来维持价格,弥补成本的上涨。下游企业则持观望态度,对铝价较为悲观,接货意愿一般,但整体成交情况相比上周有所回暖。根据企业手中的订单和排产计划,预计6月份铝线开工率将持稳运行为主。

铝型材:本周国内铝型材龙头企业开工率下降2.50个百分点至54.0%。6月份铝的下游逐步进入传统淡季,同时高企的铝价进一步加速了需求的下降。从细分板块来看,建筑型材板块显现出向淡季过渡的趋势,企业订单以现有订单和老客户为主,新增订单乏力,宏观利好的效果仍需观察。工业型材方面,国内光伏组件厂6月份的排产预计环比下降6个百分点,导致铝边框的采购量减少,进而使相关企业的开工率显著下滑;部分汽车型材厂的订单量也有所下降,主要原因是终端主机厂优先消化库存并进行产线检修,需求回调。总体而言,终端市场逐渐向淡季过渡,加之铝价处于高位,相关企业的开工率呈现走弱态势。

铝箔 :本周铝箔龙头企业开工率稳于77%。本周铝箔市场较上周波动不大,家用箔、餐盒箔等占比较大的铝箔产品需求仍在缓慢下滑,且迟迟未见转机的的全球经济形势和日益严峻的海外贸易环境使得企业对下半年需求预期更加悲观。短期由于在手订单量相对充裕,龙头铝箔企业尚可满产,长期铝箔行业开工率则存在因需求不足而下滑的风险。

再生铝合金:本周再生铝龙头企业开工率环比上周下滑0.5个百分点至58.1%。本周再生铝企业端午节放假一天或选择不停产但降低产量,因此本周开工率略有下降。需求方面,因节前下游基本没有备库,节后市场采购量有所增加,并伴有少量逢低补库行为,不过刚需采购仍占多数。6月为传统需求淡季,再生铝厂新订单明显减少,短期内成交量难以改善。受制于高成本、低需求以及高成品库存的压力,预计从中旬起会有更多企业选择减停产,行业开工率预计继续下滑。

(SMM铝组)