下载App

下载App

2024年铜原料及电解铜长单回顾 【SMM分析】

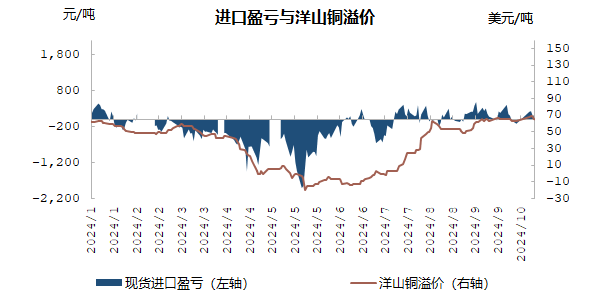

【SMM分析】2024年铜市行情不断。年中LME、SHFE铜价均创下历史新高;铜精矿加工费一度跌至负数;洋山铜溢价创下历史性贴水…….市场表现与预期大相径庭。临近2024年年末,在2025年长单谈判落地前,SMM整理了2024年各板块长单签订情况与市场回顾,以下为具体分析。

SMM11月1日讯:

2024年铜市行情不断。年中LME、SHFE铜价均创下历史新高;铜精矿加工费一度跌至负数;洋山铜溢价创下历史性贴水…….市场表现与预期大相径庭。临近2024年年末,在2025年长单谈判落地前,SMM整理了2024年各板块长单签订情况与市场回顾,以下为具体分析。

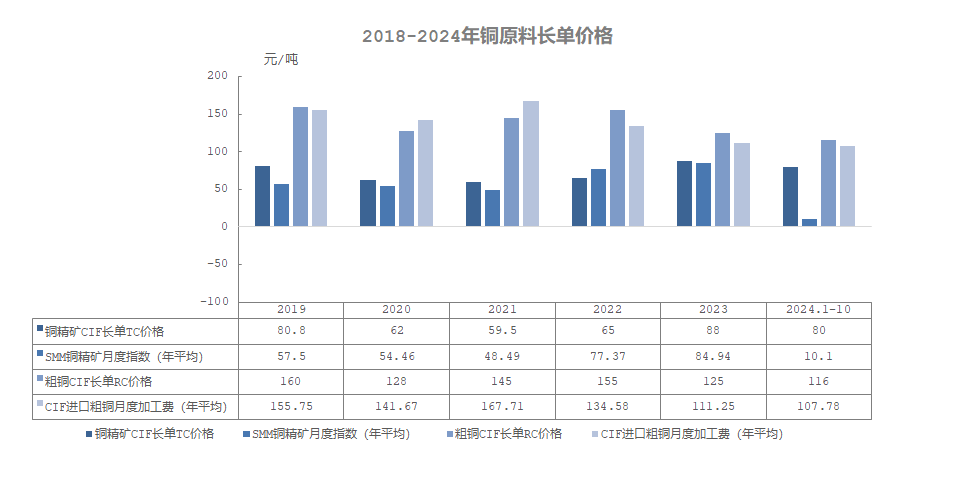

原料方面,2023年年底矿山对冶炼厂TC Benchmark落于80美元/吨。但在进入2024年后铜精矿供应明显趋紧,2024年上半年Codelco、第一量子、英美资源等矿企产量均较预期值有所减少,同时因国内冶炼厂粗炼产能大幅增加,供不应求局面扩大,现货加工费成交价急转直下,年中一度滑坡至负数。在2024年年中Antofagasta对国内冶炼厂2025年50%的长单TC定于23.5美元/吨。预计2025年铜精矿整体供应仍呈趋紧态势。粗铜方面,2024年CIF进口粗铜RC Benchmark定为116美元/吨。此RC较2023年的125美元/吨减少9美元/吨,同时也位于近几年来的低位。2024年进口粗铜加工费相较铜精矿而言下滑幅度较小。主要原因在于中国再生铜杆迅速扩产后产能过剩,加上年中精废价差扩大,大量企业转向生产阳极板。国内粗铜供应量增加弥补了进口粗铜减量。因而跌幅相对不大。

美金铜方面,2024年codelco冶炼厂发往中国的长单premium定于89美元/吨,贸易形式为全固定,QP为M+1;日韩火法提单premium定于60美元/吨中位-70美元/吨低位,QP为M+0或M+1,两牌提单premium定于80美元/吨附近,QP为M+1。EQ铜方面,2024年CIF至上海长单premium在10-20美元/吨附近。从进口数量来看,2024年进口非注册占比已经超过60%,凭借其高性价比备受下游青睐。2025年伴随非洲地区供电、物流条件逐渐改善,本地冶炼厂仍将继续爬产,未来预计仍将有大量EQ货源流入国内。

国内电解铜方面,2024年华东地区(以江苏地区为主)电解铜长单签订价格在150元/吨附近(冶炼厂自提,港口自提,送到厂等均包含);华南地区(以广东仓库自提)电解铜长单签订价格在190元/吨附近;受2024年消费端表现疲软影响,沪期铜长期维持高Contango结构,国内大幅垒库致使现货升水持续低位运行,长单签入亏损已成定局。因预期表现存在较大差异,2025年长单签订存在较大分歧。