下载App

下载App

美大选前铜价横盘波动 市场观望情绪较重【SMM分析】

【SMM分析】在宏观经济方面,本周美、欧核心通胀指标均较市场预期偏高,因地缘政治因素导致的输入性通胀压力初现端倪。虽然下周降息25BP仍为市场主流观点,但已有观点认为之后的降息步伐将有放缓。美国大选临近,因市场对特朗普获胜押注概率增加。纳斯达克指数周中创年内新高,同时现货黄金再创历史新高,美债收益率升至4.27%一线。受此扰动影响美元指数周内温和回落至104点关口附近,多空因素交织下伦铜窄幅横于9500美元/吨-9600美元/吨。

SMM11月1日讯:

在宏观经济方面,本周美、欧核心通胀指标均较市场预期偏高,因地缘政治因素导致的输入性通胀压力初现端倪。虽然下周降息25BP仍为市场主流观点,但已有观点认为之后的降息步伐将有放缓。美国大选临近,因市场对特朗普获胜押注概率增加。纳斯达克指数周中创年内新高,同时现货黄金再创历史新高,美债收益率升至4.27%一线。受此扰动影响美元指数周内温和回落至104点关口附近,多空因素交织下伦铜窄幅横于9500美元/吨-9600美元/吨。在美大选最终落地前市场避险情绪均有增加,资金流向更趋保守。本周日本央行议息会议上维持基准利率不变,但面对2025财年潜在的通胀压力,日本央行保持进一步加息的预期。中国方面,10月财新制造业PMI重新回到扩张区间,新订单指数回升至7月以来新高,宏观利好释放下市场信心有所回升。同时央行增加了以固定数量、利率招标、多重价位中标方式开展的5000亿元买断式逆回购操作,对国内宏观利率走廊的调控能力再次增强。受宏观托底支撑,沪铜周内窄幅波动于76000-76800元/吨附近。

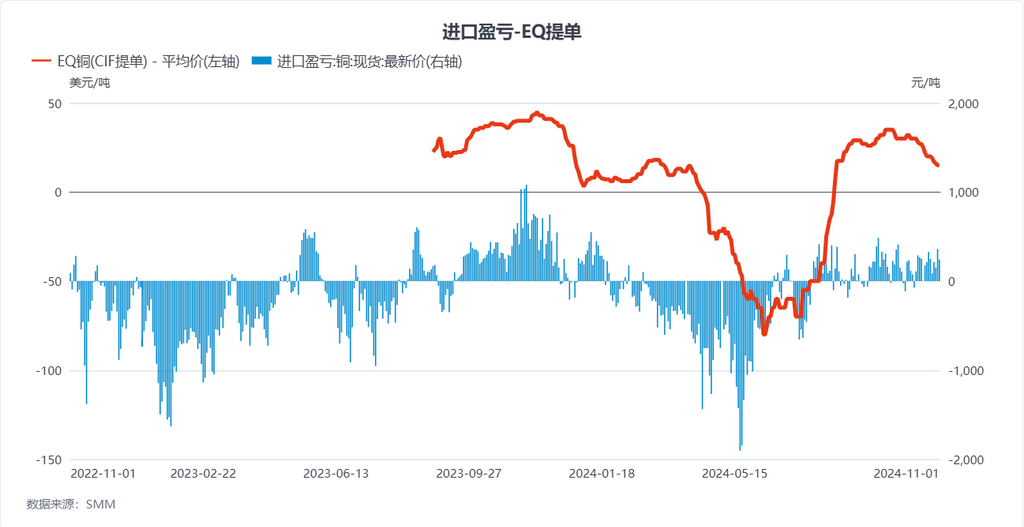

在外贸方面,持货商报盘开始转向11月中下旬到港货源。因近期进口量较大,加上提单多以远洋货源为主,持货商资金占用比重增加,接货意愿不高。叠加进口补贴有所减少,故虽然进口比较表现平稳,但美金铜市场成交价仍不断下行。周内注册火法premium报盘在30-48美元/吨之间,实盘成交premium落于40美元/吨附近,仓单方面因进口比价表现平平,周内成交价格亦有下跌。周内注册火法仓单premium报盘在55-60美元/吨,但实盘成交落于40-50美元/吨附近。

国内市场方面,上周关注到社会库存并未出现大幅垒库,且广东、江苏等消费大省库存反而有所去化。国产货源到货偏少的情况在本周显现,在步入11月长单交付压力下,国产注册平水价格周内不断上行,现货价格由贴专升。终端订单方面表现平平,因铜价高企不下,下游新增订单有限。采购仍多以刚需补库为主。

展望下周,美国大选后紧接美联储11月议息会议,宏观市场紧密聚焦于大选结果,市场不确定性较多。现货市场方面,因铜价高企下游消费仍难有增量,但长单谈判前持货商挺价惜售情绪仍然较强,预计现货对沪期铜2411合约仍将维持于升水附近。