下载App

下载App

周内宏观扰动频频 现货市场谨慎观望【SMM分析】

【SMM分析】在宏观经济方面,本周美、欧核心通胀指标均较市场预期偏高,因地缘政治因素导致的输入性通胀压力初现端倪。虽然下周降息25BP仍为市场主流观点,但已有观点认为之后的降息步伐将有放缓。美国大选临近,因市场对特朗普获胜押注概率增加。纳斯达克指数周中创年内新高,同时现货黄金再创历史新高,美债收益率升至4.27%一线。受此扰动影响美元指数周内温和回落至104点关口附近,多空因素交织下伦铜窄幅横于9500美元/吨-9600美元/吨。

SMM11月8日讯:

在宏观经济方面,本周美大选落地,特朗普提前拿下多数选举人票宣布获胜,当日美元指数自103.34最高上冲至105.44,美债单日波动率创年内新高。当日有色金属大盘普跌,伦铜承压自9700美元/吨一路下滑至9300美元/吨。但隔天美联储如期宣布降息25BP,以平衡通胀降温目标与就业降温风险。同时鲍威尔认为未来降息动作仍有惯性。降息后美元承压回落至104点中位,伦铜受抬升回暖至9500美元/吨一线。中国方面,全国人大常委会办公厅举行新闻发布会,宣布自2024年开始连续五年新增地方政府专项债8000亿元,累计可置换隐性债务4万亿元。沪铜周内走势虽受外盘影响大幅震荡,但受国内宏观托底底部支撑较强,整体波动于75500-78000元/吨附近。

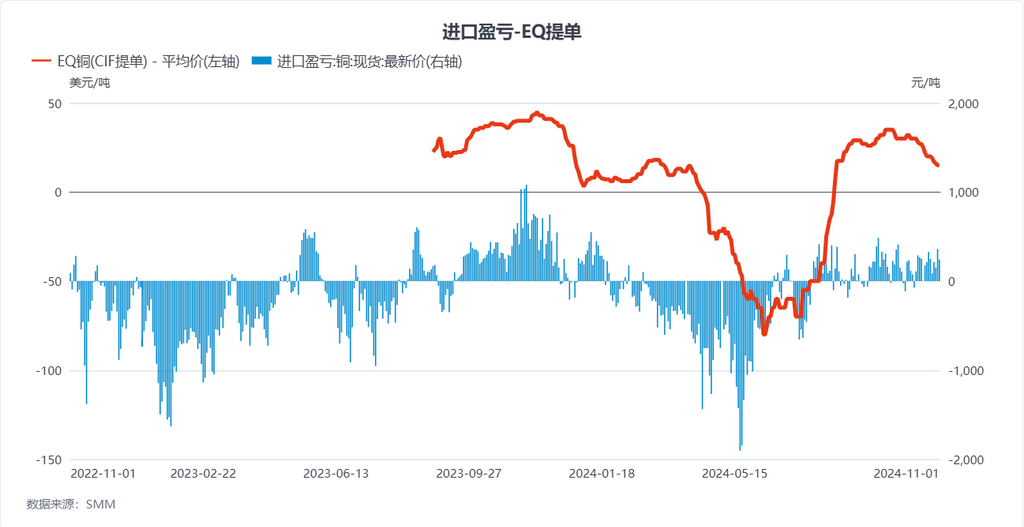

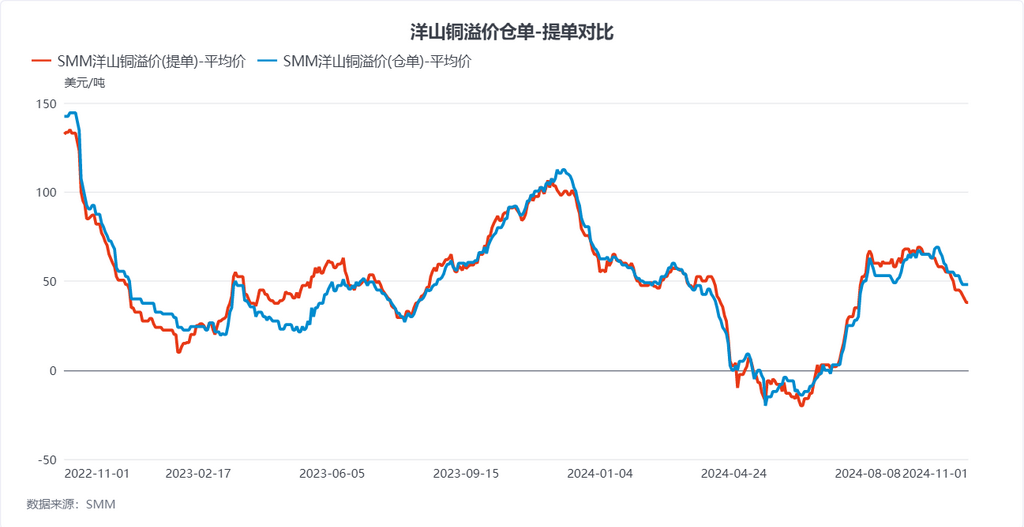

在外贸方面,持货商报盘开始转向11月中下旬到港货源。因近期进口量较大,加上提单多以远洋货源为主,持货商资金占用比重增加,接货意愿不高。叠加进口补贴有所减少,故虽然进口比较表现平稳,但美金铜市场成交价仍不断下行。周内注册火法premium报盘在30-48美元/吨之间,实盘成交premium落于40美元/吨附近,仓单方面因进口比价表现平平,周内成交价格亦有下跌。周内注册火法仓单premium报盘在55-60美元/吨,但实盘成交落于40-50美元/吨附近。

国内市场方面,上周关注到社会库存并未出现大幅垒库,且广东、江苏等消费大省库存反而有所去化。国产货源到货偏少的情况在本周显现,在步入11月长单交付压力下,国产注册平水价格周内不断上行,现货价格由贴专升。终端订单方面表现平平,因铜价高企不下,下游新增订单有限。采购仍多以刚需补库为主。

展望下周,美CPI数据公布在际,美联储再次降息后市场流动性长期宽松预期不变,但特朗普政府未来扩大赤字的财政政策与就业市场降温或令美联储受迫降息压力增加,市场或将下调降息目标利率,期铜短期波动率有增加预期。现货市场方面,年内长单执行陆续结束,2025年长单谈判在际,现货市场需求有所降温,下周市场交投情绪将逐渐转淡。