下载App

下载App

进口窗口打开逾两周 内外市场表现如何?【SMM分析】

【SMM分析】在宏观经济方面,美10月PCE核心物价指数年率路的2.8%,相较前值2.7%小幅回升,美联储当周公布的11月货币政策会议纪要中认为经济活动仍保持稳定增长,但就业增长放缓与失业率增加仍令美联储维持12月降息预期。

SMM11月29日讯:

在宏观经济方面,美10月PCE核心物价指数年率路的2.8%,相较前值2.7%小幅回升,美联储当周公布的11月货币政策会议纪要中认为经济活动仍保持稳定增长,但就业增长放缓与失业率增加仍令美联储维持12月降息预期。CME fedwatch工具显示市场预计12月不降息概率仍有66.5%。周内特朗普宣布上台后计划对边境逐步加征关税,美元兑加元长期走强空间增加。日本11月CPI录得2.2%,为后续加息提供更多数据支撑。美元日元周内重回105下方。中国方面1—10月份,全国规模以上工业企业利润同比下降4.3%。企业资产负债表收缩拖累铜价上行空间。周内伦铜低位盘整于8950-9100美元/吨附近,沪铜窄幅波动于73500-74500元/吨。

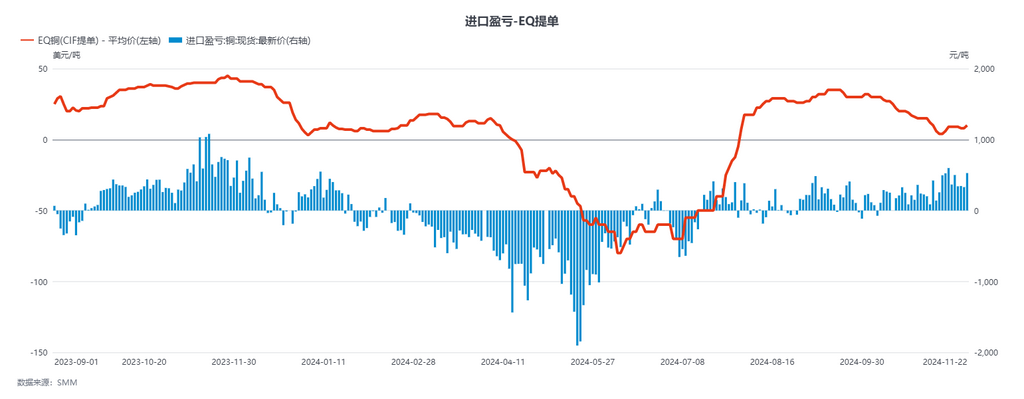

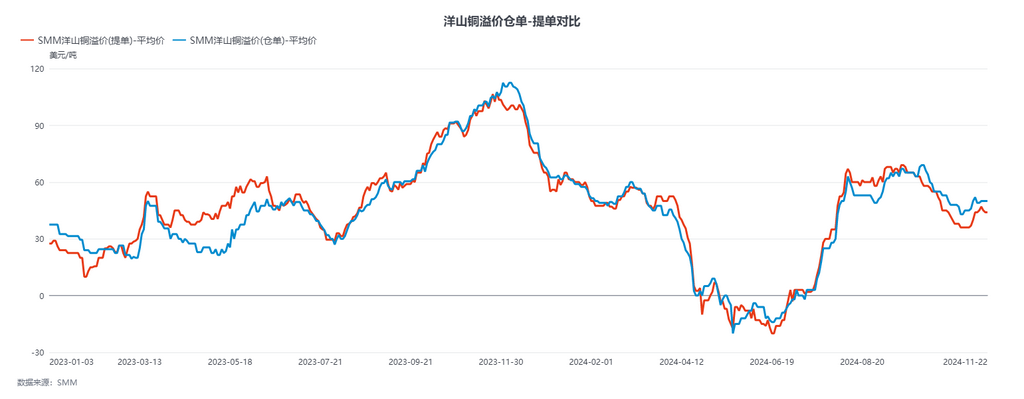

在外贸方面,本周进口窗口持续打开,持货商寻货积极,11月下旬到港货源大量锁定进口。同时仓单价格水涨船高,注册可交单货源大量成交。市场周内注册火法提单premium报盘在55-65美元/吨之间,实盘成交premium落于50-60美元/吨附近,注册火法仓单premium报盘在55-70美元/吨,实盘成交落于50-63美元/吨附近。EQ货源价格亦表现坚挺,实盘成交premium落于15-20美元/吨附近。目前11月下旬及12月上旬货源市场已难寻报价。一方面是因美金铜长单谈判如火如荼,另一方面部分买方反套头寸庞大,资金运转表现不畅。

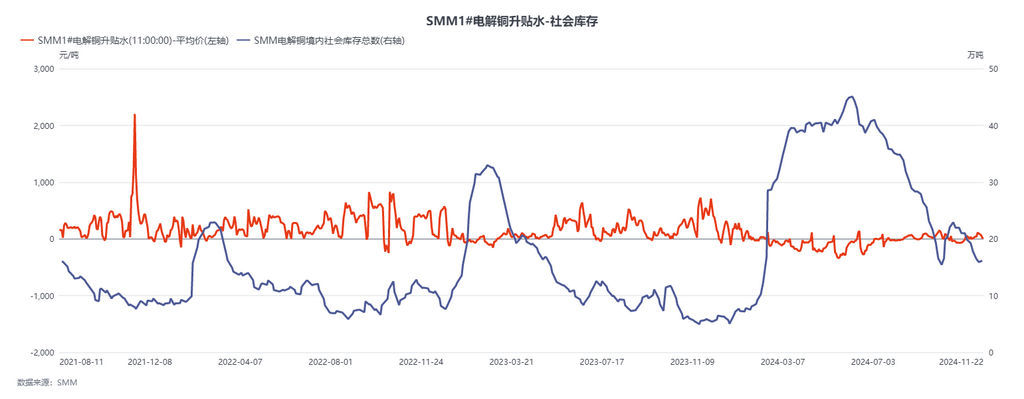

国内市场方面,周内铜材开工率持续上行,年末订单迎来短暂繁荣,消费支撑下升贴水走高。华南地区社会库存见底,现货升贴水与上海地区形成明显价差,部分华东货源南下。但年末淡季即将到来,山东大型冶炼厂检修已陆续结束,预计现货供应将在后市逐渐宽松,总体供应过剩情况仍将持续。

展望下周,美11月非农就业数据公布在际,失业率与就业新增表现关系美12月降息路径。中国方面中央政治局会议、中央经济工作会议将在12月中上旬召开。2024围绕化债、调控政策陆续出台后市场期待后续更多流动性刺激释放。短期内预期期铜仍将维持稳定。现货市场方面,国内社会库存仍维持去化趋势,消费支撑下进入12月预计现货升水易涨难跌。