下载App

下载App

周内期铜重心小幅回弹 现货市场交投逐渐转淡【SMM分析】

【SMM分析】在宏观经济方面,美新增就业与初请失业金人数意外增长令市场更加坚定美联储12月的降息预期。美经济褐皮书中对本土经济增长态度仍然乐观,但同时也表达出特朗普政府关税政策倾向对通胀上行压力的担忧情绪。

SMM11月29日讯:

在宏观经济方面,美新增就业与初请失业金人数意外增长令市场更加坚定美联储12月的降息预期。美经济褐皮书中对本土经济增长态度仍然乐观,但同时也表达出特朗普政府关税政策倾向对通胀上行压力的担忧情绪。美元周内回落至105点高位,短端美债价格小幅上行。11月中美制造业PMI边际回暖,而欧洲地区维持稳定。受流动性逐渐宽松影响,全球制造业在压力中表现韧性。中国方面,中国宏观经济论坛上周召开,会议上强调我国当前内生动力放缓与投资走弱趋势,但对2025年逆周期调节仍持较乐观预期。12月政治局与中央经济工作会议召开前宏观表现较为淡静。周内伦铜自9000美元/吨附近回暖至9100美元/吨附近,沪铜自73500回暖至74500元/吨。

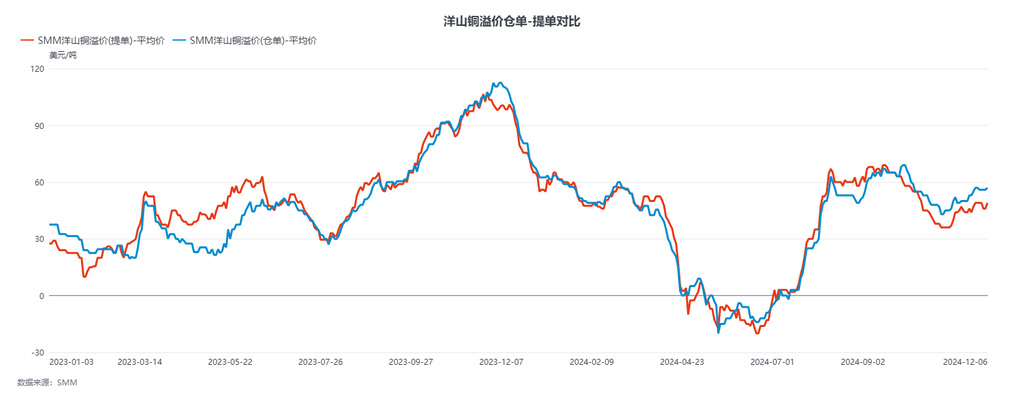

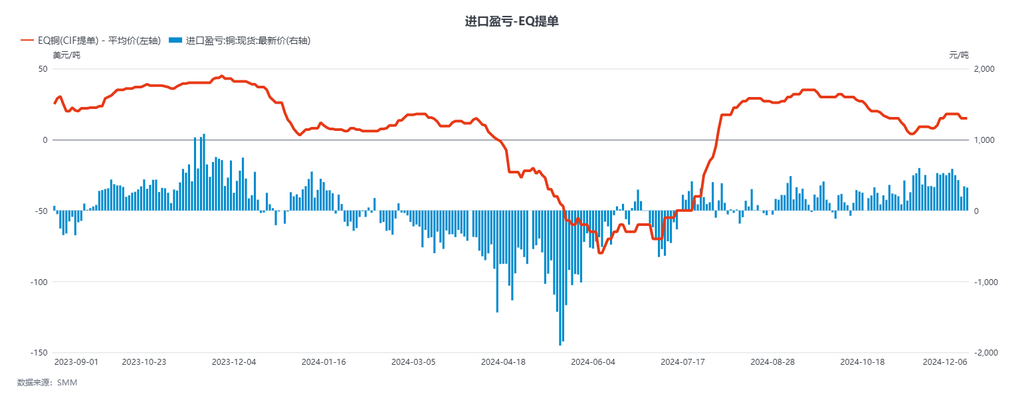

在外贸方面,本周进口比价走弱,12月上旬货源及保税仓单自上周起大量锁定比价进口,受年终资金回笼需求影响现货市场供应远大于需求,成交重心小幅下行。市场周内注册火法提单多对1QP货源报盘,premium报在55-65美元/吨之间,实盘成交premium落于50-58美元/吨附近,注册火法仓单premium报盘在55-65美元/吨,实盘成交落于50-60美元/吨附近。EQ货源价格亦表现坚挺,实盘成交premium落于15-20美元/吨附近。

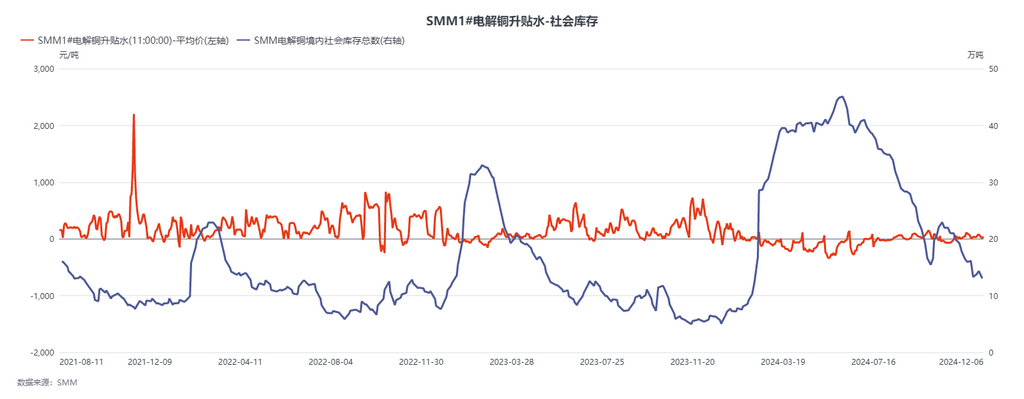

国内市场方面,11月末加工材企业赶出口需求陆续结束后需求走弱,进口铜大量流入与北方冶炼厂结束检修令现货升水承压下行。总体供应过剩情况仍将持续。

展望下周,欧央行与加拿大央行议息决议公布在际,市场对长期流动性宽松仍抱有预期,风险资产底部仍有较强支撑。美11月CPI数据将为12月降息预期做最后锚定。中国方面中央政治局会议、中央经济工作会议将陆续召开,对2025年稳增长,刺激内需的大方向仍然不变,短期内期铜呈上行趋势。现货市场方面,国内长单谈判期间现货升水底部将有一定支撑,但因年末下游需求转弱,市场成交重心仍将下行。