下载App

下载App

海内外需求双双转弱 铝下游开工率预计继续回落【SMM下游周度调研】

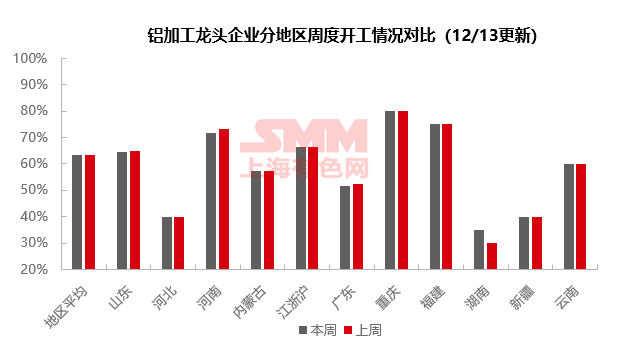

【SMM铝下游周度调研:海内外需求双双转弱 铝下游开工率预计继续回落】本周国内铝下游加工龙头企业开工率较上周跌0.2个百分点至63.2%。

SMM2024年12月13日讯:

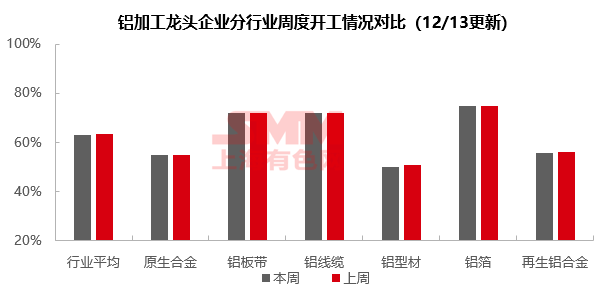

本周国内铝下游加工龙头企业开工率较上周跌0.2个百分点至63.2%。分板块来看,本周型材及再生合金开工率出现下行,型材主要受到需求淡季及出口赶工结束拖累,再生合金订单虽无明显下滑,但受制于废铝原料供应不足,开工率被动小幅下调。其余板块开工率暂时稳定,但铝板带及铝箔板块受海内外市场需求走弱影响开工率难有起色,龙头企业虽大多尚能保持开工率处于相对高位,但随着需求的持续疲软,未来开工率预计将下降;线缆行业新增订单亦呈减少趋势,仅国网天津配网物资协议中有部分低压电力电缆涉及铝芯线缆,但由于此前订单的支撑,本周线缆企业开工仍能平稳运行。整体来看,12月进入铝下游需求淡季,且出口退税政策正式取消后,铝加工企业出口赶工基本结束,导致海内外市场需求双双走弱,预计短期铝下游开工率受订单下滑影响继续呈现回落趋势。

原生铝合金:本周原生铝合金行业开工率仍在55%,周内原生铝合金市场表现波澜不惊,龙头企业继续为维持铝水合金化任务而稳定生产。但近期氧化铝价格持续上涨推动更多电解铝产能进入亏损状态,未来若有样本企业的电解铝产能亏损停产,或对原生铝合金行业开工率带来压力。

铝板带:本周铝板带龙头企业开工率暂时稳于72%。本周需求不足,开工率下调是铝板带行业主旋律,但头部企业暂时持稳。部分大型企业反馈随着订单持续下滑,可能考虑放松生产节奏,集中进行设备检修。铝板带龙头企业开工率下降预期依然存在。

铝线缆:本周国内铝线龙头企业的开工率录得71.8%,与上周持平。本周新增订单有减少趋势,仅国网天津配网物资协议中有部分低压电力电缆涉及铝芯线缆。本周企业开工维持平稳运行,原因在前期订单的积压,导致年底开工率表现坚挺。企业反馈,今年以来铝线缆的生产任务饱和,“产值较去年增长40%”的声音不止一家,目前企业为了年底完成出货任务依旧忙于生产。考虑到年底订单的交付,再加上企业的排产计划,SMM预计铝线缆龙头企业开工率或面临逐步走弱。

铝型材:本周国内铝型材周度开工率环比下降1.0个百分点至49.80%,主因进入需求淡季叠加出口赶工结束,国内铝型材企业开工率下滑。分板块来看,建筑型材华南地区传来利好消息,部分铝型材厂接到年底工程项目赶工订单,一定程度上支撑本周开工率。工业型材方面,新能源汽车订单持稳运行,光伏型材受下游组件排产减产影响,中下游供应商订单走弱明显,拖累行业开工率。整体来看,行业淡季氛围又起,短期国内铝型材开工率或将持续偏弱运行。

铝箔 :本周铝箔龙头企业开工率稳于75.0%。随着本周铝箔市场需求依然清淡,包装箔、空调箔等规模较大的铝箔产品随着海内外市场双双转弱而难有起色,虽然龙头企业大多尚能保持开工率处于相对高位,但随着需求持续转弱,未来开工率预计仍将缓慢走弱。

再生铝合金:本周再生铝龙头企业开工率较上周小幅下滑0.3个百分点至55.6%。12月汽车市场预计持续向好,同时将推动再生铝合金订单增加。然而,因海内外废铝供应持续收窄,近日再生铝厂原料采购端困难重重,成本压力依旧难以缓解。出于对原料短缺和生产亏损的担忧,再生铝厂接单谨慎,以交付长期订单为主,部分企业迫于原料不足而小幅下调开工水平。短期再生铝龙头企业开工率将维持稳中小降。

(SMM铝组)