下载App

下载App

消费淡季与环保管控双重夹击 铝下游开工率跌势加剧【SMM下游周度调研】

【SMM铝下游周度调研:消费淡季与环保管控双重夹击 铝下游开工率跌势加剧】本周国内铝下游加工龙头企业开工率跌势扩大,较上周跌0.8个百分点至62.4%。

SMM2024年12月20日讯:

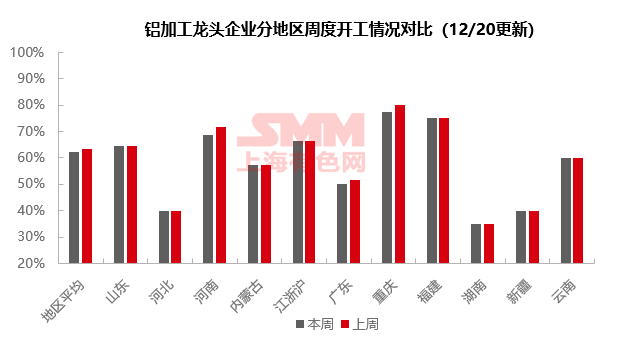

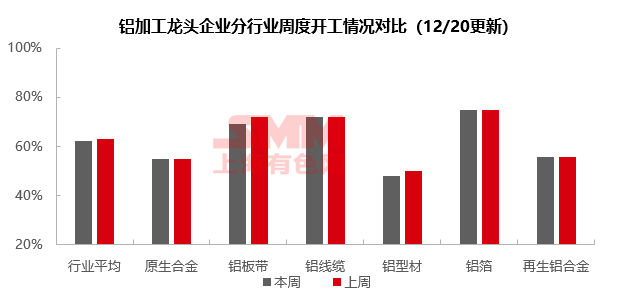

本周国内铝下游加工龙头企业开工率跌势扩大,较上周跌0.8个百分点至62.4%。分板块来看,本周铝板带、铝箔及铝型材开工率均呈下降趋势,其中铝板带企业下滑幅度较大,主因需求持续下滑,叠加周内铝板带重地河南环保检查再起,多家企业下调开工率,集中进行设备检修。需求淡季和铝价大幅下挫也降低了下游客户对铝箔产品的采购积极性,使得一些龙头企业的开工率开始下滑。铝型材板块主要受消费淡季及前期出口赶工透支部分需求,企业在手订单有所下降。其余板块开工率暂稳为主,除原生合金板块在铝水合金化任务支撑下开工水平尚可维稳外,铝线缆及再生合金开工率后续或偏弱调整为主。整体来看,12月过半,淡季效应进一步显现,同时,铝价大幅下跌抑制部分下游企业的提货积极性,加上部分地区的环保管控措施,本周铝下游的开工率跌势扩大,预计短期铝下游整体开工率将继续呈现下降趋势。

原生铝合金:本周原生铝合金行业开工率仍在55%,周内原生铝合金市场继续平稳运行,龙头企业依然为维持铝水合金化任务而稳定生产。周内铝价连续下跌,市场看跌情绪浓郁,部分企业反馈下游客户提货不甚积极,但未对合金企业生产造成干扰。未来若无配套电解铝减产等情况出现,原生铝合金行业开工率预计继续稳定运行。

铝板带:本周铝板带龙头企业开工率下滑3.0个百分点至69%。本周需求持续下滑,叠加周内铝板带重地河南环保检查再起,多家企业下调开工率,集中进行设备检修。待本轮环保检查结束,部分样本企业开工率料将回调,但在需求不足的大环境下,铝板带行业开工率整体预计将持续下移。

铝线缆:本周国内铝线龙头企业的开工率录得71.8%,与上周持平。本周中标订单有增加趋势,输变电项目中标结果正式公布,辽宁、湖北地区配网协议中标名单亦正式出炉,当中涉及的铝线缆订单为明年的企业生产提供持续动力。本周企业开工表现平稳,目前整体开工率并未出现明显走弱现象,虽然当前铝线缆行业订单众多,但今年国网省网交付订单已逐渐步入尾声,新能源并网亦暂告一段落,铝线缆行业整理需求或暂有回落迹象,SMM预计铝线缆龙头企业开工率或面临逐步走弱。

铝型材:本周国内铝加工行业周度开工率环比下降1.80个百分点至48%,主因国内进入消费淡季叠加前期出口赶工透支部分需求,企业在手订单有所下降。分板块来看,建筑型材各地差异依旧存在,华南地区部分企业接到赶工订单稳步生产中,而华东地区部分企业考虑年底汇款,而主动减少产出。工业型材中,光伏型材新增订单不足,主因短期组件厂排产走弱明显;汽车型材持稳运行,部分企业表示主机厂年底有促销计划,给予型材订单支撑,整体来看,国内消费淡季氛围浓厚,铝型材开工率或将持续偏弱运行。

铝箔 :本周铝箔龙头企业开工率下降0.3个百分点至74.7%。周内需求继续转弱,叠加周内铝价整体下跌抑制下游客户提货积极性,铝箔市场整体表现清淡,部分龙头企业开工率也开始下移。短期正值消费淡季,需求转暖几乎无望,开工率预计仍将缓慢走弱。

再生铝合金:本周再生铝龙头企业开工率较上周持稳在55.6%。在车企等终端年底冲量支撑下,当前再生铝大厂需求相对稳定,甚至出现订单增量,但厂家因原料不足接单方面较为谨慎,开工率暂稳为主。下游保持刚需采买,鲜有补库者。另外周内河南等地区出现环保管控,多家再生铝企出现整周停产情况,复工时间暂未确定。短期再生铝龙头企业开工率将维持稳中小降。

(SMM铝组)