下载App

下载App

2024年进入倒计时 2025年铝锭长单谈判进展如何?【SMM分析】

【SMM分析: 2024年进入倒计时 2025年铝锭长单谈判进展如何?】随着2024年即将落幕,国内大部分铝锭的长单交货周期也告一段落,部分上市公司和国企需扎账,从2025年1月2号开始执行2025年长单周期。眼下,市场正将目光转向2025年的长单签订情况。据SMM带来的最新市场消息,各地区长单谈判进展各有特点,反映出市场供求关系、地区差异和企业预期等多重因素的复杂交织。

随着2024年即将落幕,国内大部分铝锭的长单交货周期也告一段落,部分上市公司和国企需扎账,从2025年1月2号开始执行2025年长单周期。眼下,市场正将目光转向2025年的长单签订情况。据SMM带来的最新市场消息,各地区长单谈判进展各有特点,反映出市场供求关系、地区差异和企业预期等多重因素的复杂交织。

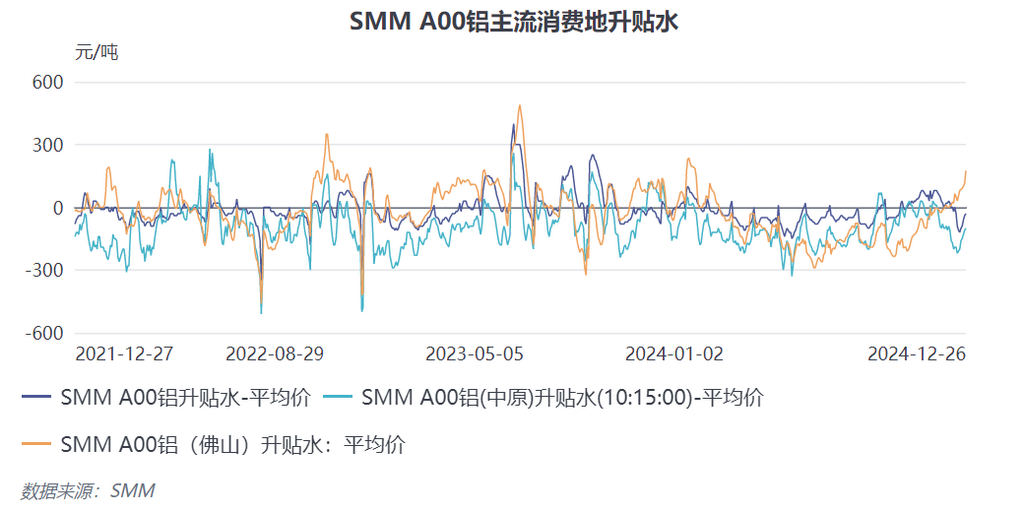

华东地区,贸易商间以SMMA00铝价平水至升水10元/吨为主流成交,较2024年小幅上调5-10元/吨。该地区以国营企业为主,长零单地区间调配灵活,预期签定量较2024年持平或小幅下降。

中原地区,铝厂与贸易商间2025年的长期合同主流价格为SMMA00铝贴70元/吨自提,较2024年涨10元/吨左右;部分对SMMA00中原报价平水到10元/吨。目前,与下游铝加工企业的谈判颇为胶着,买卖双方对价格分歧较大,预计签订量可能会下降。

华南地区,2025年长单报盘对SMMA00铝华南或南储5-10元/吨自提,较2024年涨5元/吨左右;预计签订量持平或略低于2024年。

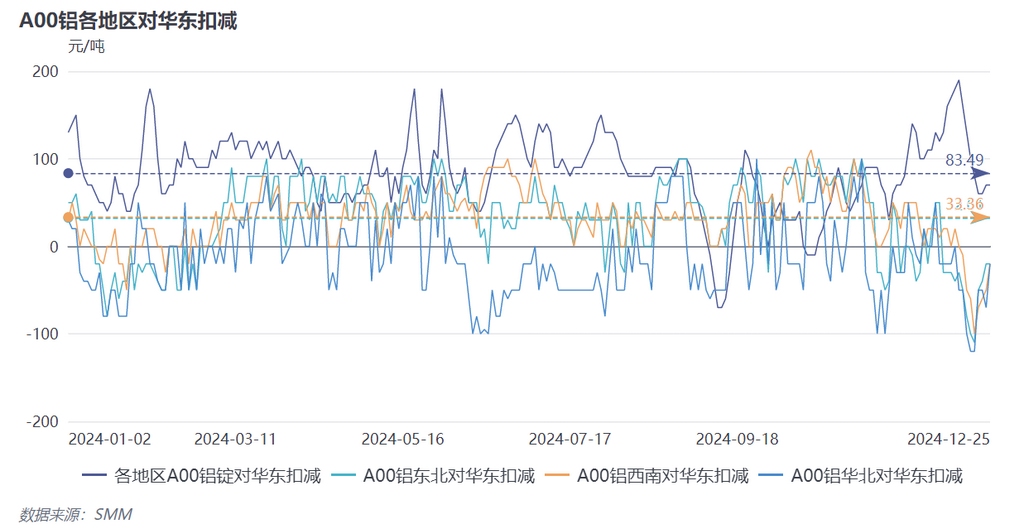

华北地区2025年的长期合同价格为SMMA00铝升水50元/吨自提,比2024年上涨20元/吨,预计签订量下降约40%。

东北地区的合同价格为SMMA00铝升水30-40元/吨自提,与2024年持平,预计签订量略有下滑。

而西南地区,2025年合同报价为SMMA00铝升水0-30元/吨自提,预计签订量也会小幅下滑。

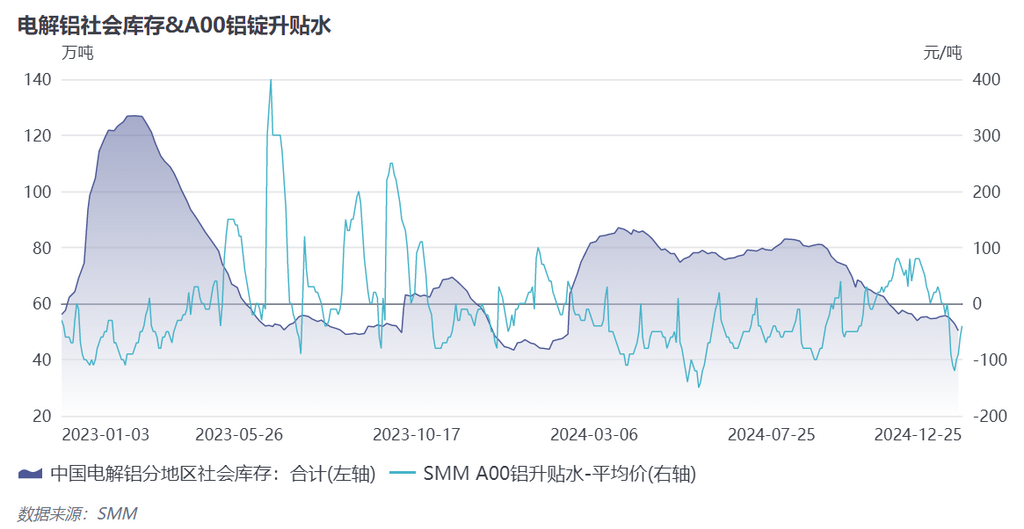

2025年国内电解铝供应端逐步逼近天花板,产量增速放缓至2%左右,在铝水直接合金化比例需提高到90%以上政策下,铝锭库存或长期处于较低水平,卖方认为2025年市场行情多倾向卖方市场。

但从2025市场长单信息来看,多数铝加工企业对于长单价格小幅上涨,接受度不高,买卖双方僵持难下,或致使长单比例有所下滑。SMM分析原因如下:

Ⅰ:2024年铝价先扬后抑,波动剧烈,部分下游企业或更看重绝对价格,逢低备货,零单比例有所调整。

Ⅱ:年内淡季,出口退税政策取消,消费端负面效应将逐渐显现。

Ⅲ:企业根据自身条件选择其他原料。以铝板带箔企业为例,近年来大扁锭加工费呈震荡下行趋势,年内淡季时,相较铸锭成本或减少200元/吨左右。

Ⅳ:自2022年俄罗斯金属已在“东移”,2024年在新制裁加剧下,更多流入包括中国等在内的国家,俄铝因其低碳属性等原因,预计2025年于中国市场签定量将小幅上升。

诸多因素影响下,给2025年铝锭长单签订带来一定不确定性,整体签定量或有所下滑。

(以上信息基于市场采集及上海有色网研究小组综合评估后得出,文中所提供的信息仅供参考。本文并不构成投资研究决策的直接建议,客户应当谨慎决策,勿以此代替自主独立判断,客户所作出的任何决策与上海有色网无关。)

数据来源:SMM 点击SMM行业数据库了解更多信息