下载App

下载App

淡季下企业产销量环比下滑 铝加工行业PMI再度低于荣枯线【SMM下游深度分析】

【SMM铝下游分析:淡季下企业产销量环比下滑 铝加工行业PMI再度低于荣枯线】从各个铝加工行业来看,12月合金、板带、箔、线缆、建筑型材等行业开工环比走弱明显,需求端内贸外贸订单双双遇冷。而进入1月份,春节将近,市场需求预计将更加寡淡。综合企业排产情况及新增订单情况来看,SMM预计1月国内铝加工行业PMI将继续在荣枯线以下运行

SMM 2024年12月30日讯:

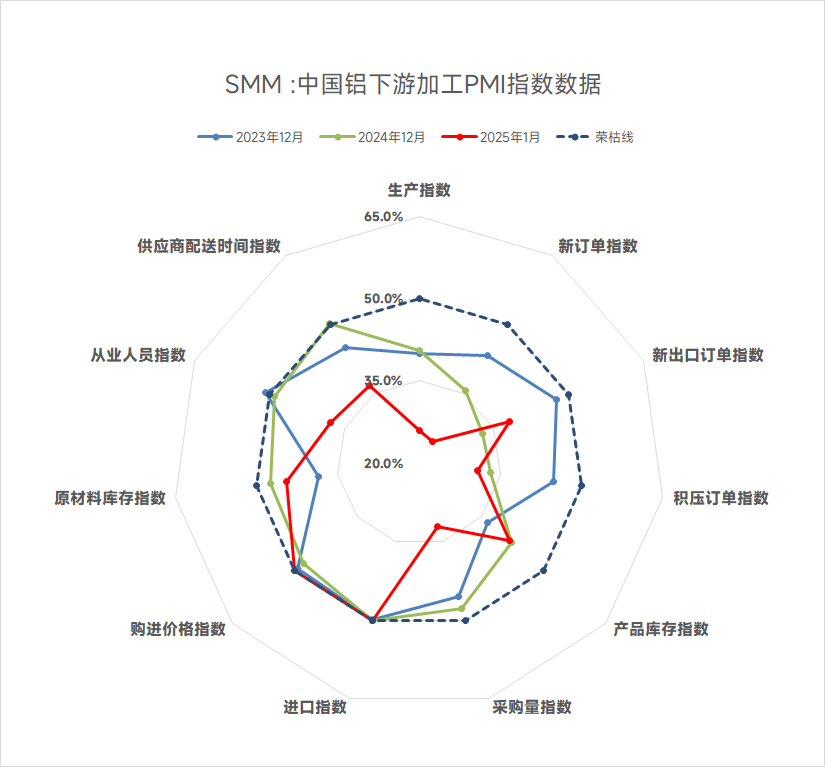

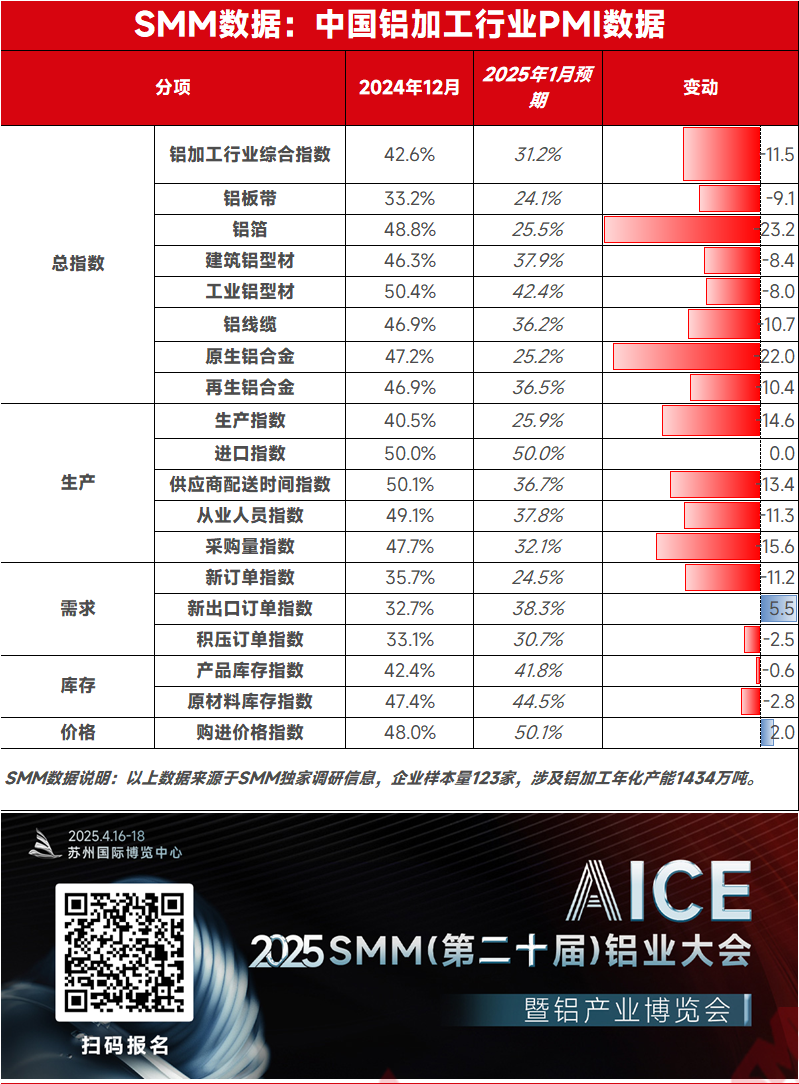

据SMM数据显示, 2024年12月国内铝加工行业综合PMI指数录得42.6%,环比下降4.7个百分点,位于荣枯线以下。从细分的指标来看,12月份国内铝板带箔、铝合金、铝线缆等版块受进入消费淡季,叠加海外市场抢出口热度消退,多家企业遭遇订单不足,开工率下滑等问题。仅工业型材因汽车型材客户积极备货而升至荣枯线之上。

具体分产品类型来看:

铝板带↓:12月铝板带行业PMI为33.2%,环比下降6.1个点。12月仍在消费淡季,且铝材出口退税取消开始实施,多家企业反馈12月内贸外贸订单均有环比下滑,月内铝板带重地郑州迎来一轮十分严格的环保检查,当地多家企业遭遇限产,下调开工率。多重压制下行业PMI继续低于荣枯线运行。1月迎来春节,部分铝板带企业计划在1月暂停接单,减产放假。行业PMI预计继续在荣枯线之下运行。

铝箔↓:12月铝箔行业PMI为48.8%,环比上升8.4个点。12月正值消费淡季,叠加铝材出口退税取消落地,“抢出口”行为消退。全行业整体产销量继续下滑。1月春节到来,部分铝箔企业反馈下游备货并不积极,订单量及产量料将继续走弱,行业PMI预计仍低于荣枯线。

建筑型材↓:12月建筑铝型材综合PMI指数录得46.29%,大幅回落至荣枯线以下。目前据SMM调研了解,12月业内淡季氛围更甚,叠加11月出差刚透支12月订单量,本月生产指数录得48.5%,原材料采购、库存指数也随之下滑,本月原材料采购了指数录得49.6%,库存指数录得48.8%。此外,随着临近春节放假,企业新增订单不足,本月新订单指数录得41.9%,但具体看,地区差异依旧存在,华南地区部分铝型材厂接单年底赶工订单,生产、订单指数尚可。进入1月,中小厂陆续传来放假计划,因此,预计下月建筑型材PMI指数或将出现明显回撤。

工业型材↑:12月工业型材行业PMI综合指数录得50.4%,勉力维持荣枯线之上。分指数来看,12月工业型材下游需求走弱,尽管本月生产指数尚能维持荣枯线以上,但新订单指数下滑明显,录得43.2%。SMM获悉,12月、1月光伏组件厂排产走低,带动相关铝型材厂开工回撤明显;而汽车型材订单量尚可,适逢春节前备货,头部企业接到新增订单。进入1月,考虑光伏支撑不足与春节放假,1月工业型材综合PMI指数或将跌落荣枯线以下。

铝线缆↓:12月原生铝合金PMI为47.2%,环比上升3.0个点。12月与11月同属传统淡季,多家原生铝合金企业反馈产量及订单量较上月无较大变化,少数企业反馈订单量环比有所减少,但未因此调整开工率,产品库存略有积压。1月春节到来,几乎所有合金企业都预计订单量将有缩水。亦有部分企业表示春节期间将放缓生产节奏,下调开工率。行业PMI预计也将因此大幅下移,远低于荣枯线。

原生合金↓:12月原生铝合金PMI为47.2%,环比上升3.0个点。12月与11月同属传统淡季,多家原生铝合金企业反馈产量及订单量较上月无较大变化,少数企业反馈订单量环比有所减少,但未因此调整开工率,产品库存略有积压。1月春节到来,几乎所有合金企业都预计订单量将有缩水。亦有部分企业表示春节期间将放缓生产节奏,下调开工率。行业PMI预计也将因此大幅下移,远低于荣枯线。

再生合金↓:12月再生铝行业PMI较上月下调10.7个百分点至46.9%,时隔三月再度回落至荣枯线下方。需求方面,12月份各汽车厂商为完成全年任务目标保持冲刺状态,叠加今年的补贴政策即将收尾及春节前购车需求提升等因素,汽车产销或维系增量,给予再生铝需求一定支撑,再生铝厂尤其大厂订单保持饱满状态。生产方面,12月国内外废铝流通持续收紧,大部分再生铝厂面临缺料或生产亏损压力,导致开工率难以提升,企业12月产量普遍较上月持稳或下滑,订单交付也较为紧张,企业成品库存继续降低。出于生产及假期备库需求,再生铝厂积极收购废铝,但供应不足下企业采购量不高,原料库存未如预期增加。考虑到春节假期因素,预计1月再生铝行业PMI继续位于荣枯线下方。

简评:从各个铝加工行业来看,12月合金、板带、箔、线缆、建筑型材等行业开工环比走弱明显,需求端内贸外贸订单双双遇冷。而进入1月份,春节将近,市场需求预计将更加寡淡。综合企业排产情况及新增订单情况来看,SMM预计1月国内铝加工行业PMI将继续在荣枯线以下运行,预期环比下降11.4个百分点至31.2%左右。

(SMM铝组)