下载App

下载App

电解铜库存去去去 消费到底好不好?【SMM分析】

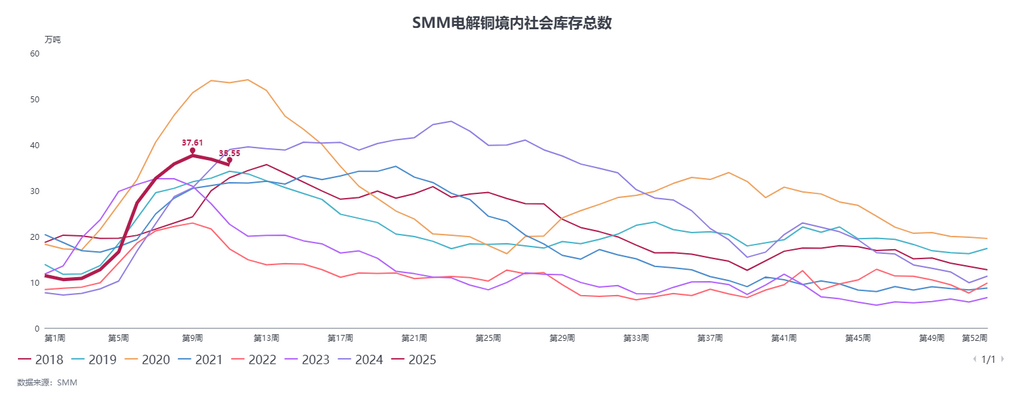

【SMM分析】据SMM数据显示,自2025年3月6日起,SMM主流电解铜社会仓库库存开始接连去库,近3个统计周期合计去库已经超过2万吨。截至2025年3月14日,境内电解铜库存总数为34.55万吨,同比去年同期低3.36万吨,可见2025年去库拐点来临较2024年提前。

据SMM数据显示,自2025年3月6日起,SMM主流电解铜社会仓库库存开始接连去库,近3个统计周期合计去库已经超过2万吨。截至2025年3月14日,境内电解铜库存总数为34.55万吨,同比去年同期低3.36万吨,可见2025年去库拐点来临较2024年提前。

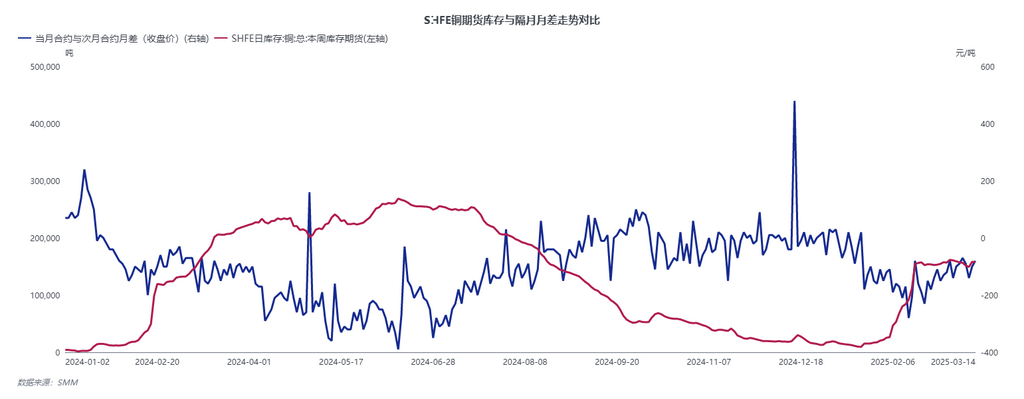

本周五铜价已经突破8w元/吨关口,然随着库存去化,以及沪期铜2503与2504合约Contango月差再次走扩,现货继续被持货商转为期货仓单,流通现货减少,且临近交割,现货商坚挺现货升贴水,周内现货贴水持续收敛直至小幅升水态势。

从供应角度来看,因出口机会打开,且全球贸易流向因COMEX铜价拉高等发生转变。保税区库存日益增加,冶炼厂出口量增大,洋山铜溢价走高;令内贸进口铜货源供应减少。与此同时,冶炼厂检修令华东周围供货减少,近期入库量降低。

在铜价走至8w元/吨背景下,下游采购情绪明显被抑制,大型铜杆厂虽有订单,但对电解铜采购需求走弱,以消化前期低价备有原料库存为主,中小型企业对电解铜采购也以长单提货为主。本周SMM精铜杆国内主要精铜杆企业周度(3.7-3.13)开工率环比上升至75.14%,环比上升2.01个百分点,较预期值低1.36个百分点;原料库存继续去库,环比减少10.50%。再生铜原料持货商逢高出货,再生铜杆企业表示铜价回升后市场上再生铜原料流通量明显多于前期,预计再生铜原料将补充部分电解铜原料。

综合来看,铜价压制下游开工率大幅提升,新订单增加有限。去库主要因为冶炼厂供应减少以及进口铜补充减少。下游加工企业虽原料库存也在下降,但主要是消化前期低价采购的库存量,并未有继续大量采购电解铜的意愿。展望下周在高铜价抑制下,下游仍将偏向刚需采购,但供应减少是持续性话题,预计沪期铜2503合约交割结束后,社会面库存仍将持续去化。