下载App

下载App

2026年春节铜市回顾及节后展望【SMM分析】

【SMM分析】 2026年春节假期为2月15日至2月23日,期间SHFE市场休市。节前沪铜2602合约震荡走弱,2月13日收于99870元/吨。海外市场方面,LME铜价在春节前一周(2月9-13日)呈现先扬后抑走势,周初美元回落叠加美伊博弈升温,伦铜一度冲至13400美元/吨,但随后美国非农好于预期、失业率回落,美联储官员强调通胀仍高,降息预期降温,美元企稳反弹,多头集中止盈,价格快速回落,最终收于12931.5美元/吨,较2月13日开盘12850美元/吨小幅上涨0.59%。

2026年春节假期为2月15日至2月23日,期间SHFE市场休市。节前沪铜2602合约震荡走弱,2月13日收于99870元/吨。海外市场方面,LME铜价在春节前一周(2月9-13日)呈现先扬后抑走势,周初美元回落叠加美伊博弈升温,伦铜一度冲至13400美元/吨,但随后美国非农好于预期、失业率回落,美联储官员强调通胀仍高,降息预期降温,美元企稳反弹,多头集中止盈,价格快速回落,最终收于12931.5美元/吨,较2月13日开盘12850美元/吨小幅上涨0.59%。

伦电铜3M合约

宏观方面:

海外风险聚焦于“政策路径分歧”与“地缘政治扰动”。美联储降息预期再遇波折:美国1月非农就业新增13万人,失业率微降至4.3%,数据强化劳动力市场温和降温预期;但最新会议纪要显示官员对利率前景分歧明显——部分支持降息,部分主张等待,甚至有官员保留加息选项,且“大多数与会者”警告通胀回落至2%目标的进展可能慢于预期。市场对2025年降息幅度的押注重新定价,年内首次降息时点仍存不确定性。

欧央行陷入“停滞观望”。欧元区1月CPI同比初值降至1.7%,核心CPI意外下降至2.2%,服务业通胀放缓至3.2%,均创阶段新低。但欧央行2月会议维持三大关键利率不变,重申依赖数据决策,不预设利率路径。市场对年内降息预期降温,主流观点认为2026年大概率全年维持利率不变,除非通胀持续低于目标且服务与工资更明显降温。

特朗普政策遭遇法律与财政双重变数。美国最高法院2月20日裁决认定《国际紧急经济权力法》未授权总统征收大规模关税,迫使特朗普终止此前依据该法实施的九项关税措施,关税政策遭遇重大法律挫折。财政方面,国会预算办公室报告显示,共和党税改与支出法案预计未来十年使联邦赤字增加4.7万亿美元,财政扩张空间受限担忧再起。此外,中东地缘紧张升级,特朗普对伊朗发出最后通牒,美军打击准备就绪的传闻加剧避险情绪,为美元走势增添新变数。

国内政策聚焦“稳预期”与结构性发力。2月16日《求是》杂志发表习近平总书记重要文章,强调坚持内需主导,深入实施提振消费专项行动,优化“两新”政策实施,同时着眼惠民生增后劲推动投资止跌回稳。金融数据实现平稳开局:1月社融增量达7.22万亿元,创历史同期新高,企业新发贷款加权平均利率约3.2%处于低位运行。国务院常务会议研究促进有效投资政策措施,提出结合“十五五”规划编制,在基础设施、城市更新、公共服务等重点领域谋划推动一批重大项目。房地产政策持续释放稳定信号:中央经济工作会议明确“着力稳定房地产市场”,因城施策控增量、去库存、优供给,鼓励收购存量商品房重点用于保障性住房。中美经贸沟通层面:商务部表示双方通过经贸磋商机制在各层级保持密切沟通,就落实两国元首共识及时交换意见。2月11日国家统计局公布数据显示,1月CPI同比上涨0.2%,PPI同比降幅收窄。

基本面方面:

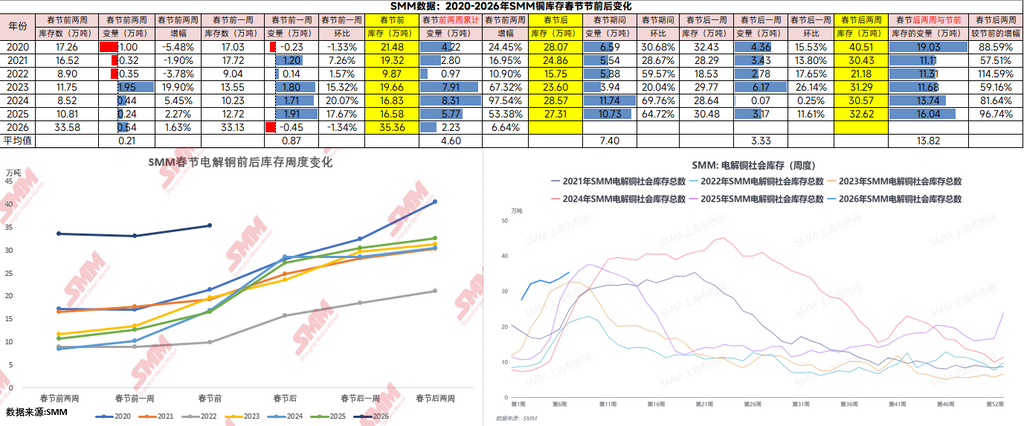

LME、COMEX春节前均维持较大Contango结构,持续垒库,部分贸易商交仓意愿增强,市场年前备库情绪有限,下游消费呈现疲态。据SMM调研,下游企业春节放假安排呈现显著分化。精铜杆企业因节前铜价回调刺激订单激增,部分企业缩减假期保障交付,但原料备库仍维持谨慎,行业平均放假时长15-16天。再生铜杆企业普遍提前放假,原料端囤积库存但成品不留,以规避节后铜价波动风险。线缆企业放假时长小幅缩短,电网、汽车及新兴领域订单提供支撑,但备货仍以刚需为主,北方地区需求相对偏弱。漆包线企业假期延长,家电、新能源订单向好但库存处于低位,终端电机厂提前放假影响中小型企业。铜管行业分化明显,大型企业春节期间或维持生产,或小幅放假,中小企业则被迫长时间停产,家电订单向头部企业集中。铜板带企业放假天数跨度显著,中小型企业普遍延长假期,终端电力、电子需求提供支撑但铜价波动抑制备货意愿。整体来看,节前备库情绪有限,终端需求呈现分化,节后消费复苏力度仍需观察铜价走势。

展望节后:受春节假期期间LME铜价表现及国内季节性累库影响,沪铜开盘或将承压。具体来看,春节期间外盘缺乏国内资金参与,其波动将直接引导节后沪铜的补涨或补跌行情,但考虑到节前多头止盈等情况,结合国内垒库压力,对国内开盘的提振作用有限。基本面方面,节后归来社会库存将迎来季节性大幅累积,而下游加工企业在节前备货普遍谨慎、原料库存偏低的情况下,节后复工节奏与补库意愿将成为关键。预计节后首周现货市场将经历报价修复过程,第一个交易日或因SMM换月报价规则出现对当月合约的高升水,但随后将迅速回归供需逻辑,在库存压力下,现货升贴水或将承压运行于贴水300元/吨至平水附近。消费复苏的强度将高度依赖于铜价回调后能否激发终端的刚需补库,若节后铜价走弱,或能刺激前期观望的订单释放,从而对市场形成一定支撑;反之,若价格高企,高库存和弱现货的格局将压制价格表现,整体走势预计以震荡偏弱、等待消费验证为主。