下载App

下载App

春雷未至复工缓 江浙沪铜产业链遭遇“高库存”冷空气【SMM分析】

【SMM分析】展望后市,库存超预期累积已触发市场对前期供需预期的修正。短期内,江浙沪地区社会库存仍面临两方面压力:一是进口资源到港,二是下游高成品库存需要时间消化。库存外流渠道亦受阻,LME库存持续攀升且维持Contango结构,难以吸纳国内过剩货源。供给端积极因素在于,上半年国内冶炼厂集中检修窗口在3-5月,实质性影响预计从4月开始显现。若届时消费端能提供支撑,去库周期有望在3月下旬至4月启动。但由于节后库存起点过高,即便进入去库阶段,也难以重现往年同期的高BACK、高升水结构。整体来看,江浙沪地区节后复工呈现“库存高位、采购谨慎、订单待启”的特征,市场正等待元宵节后终端订单的实质性回归。短期价格驱动逻辑或将从“预期去库”转向“现实去库”验证。

春节假期结束后,电解铜市场进入传统复工验证期。作为全国铜加工与消费核心区域的江浙沪地区,其头部企业开工率与原料采购节奏,对研判供需格局具有风向标意义。调研显示,当前该区域呈现“库存超预期累积、复工节奏分化、采购情绪谨慎修复”的特征,市场对3月旺季启动时点的预期正在向后修正。

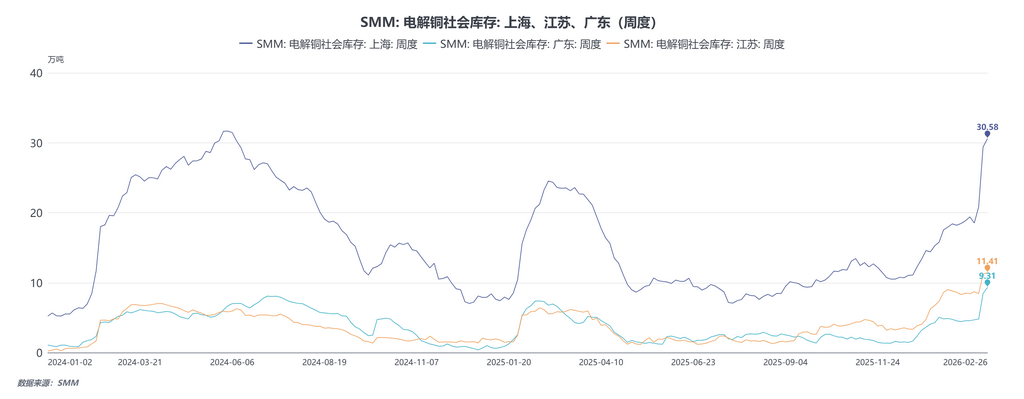

据SMM调研,截至2026年2月26日,SMM电解铜社会库存录得53.17万吨,较2月12日增加17.81万吨,累库幅度远超往年同期水平。其中,江浙沪地区贡献主要增量:上海地区库存升至30.58万吨,江苏地区达9.31万吨,较2月12日环比分别增加9.75万吨和4.52万吨。本轮累库具有“被动交仓”的特征。由于春节后首个交易日(2月25日)恰逢沪铜2602合约最后交易日,冶炼厂节前集中将可交割货源发往交割仓库,导致SHFE铜期货仓单较节前增加8.04万吨至27.71万吨,这部分货源以仓单形式被暂时锁定。同时,随着进口亏损在节前阶段性收敛并出现盈利窗口,3月进口铜到港量预计增加,国内社会库存面临国产资源与进口货源的双重施压。

从企业复工反馈来看,江浙沪地区下游加工环节呈现明显的行业温差:

电池材料领域维持高景气。铜箔加工企业春节期间产线短期停产或基本未停,下游电池厂商开工率维持高位,部分企业反馈3月排产已现旺季特征,对电解铜维持刚性采购需求。

传统线缆及铜加工领域复工缓慢。电线电缆、铜杆、铜管等传统用铜领域表现偏弱:节后首周,头部线缆企业新接订单量有所下滑,除铜价高企压制下游接受度外,终端项目尚未全面启动也是主要制约因素。据企业反馈,按往年规律,下游建筑、基建类项目普遍在元宵节后逐步复工,目前仍处订单空窗期。铜杆加工企业成品库存普遍偏高,年前订单仍有部分未完成提货,导致对电解铜的采购以消耗既有库存、按需零采为主,原料备货意愿低迷。

综合来看,当前区域下游消费呈现“电池类需求刚性、线缆类需求待启”的格局,真实终端消费向电解铜采购环节的传导仍需时间。

据SMM与企业沟通所得:

企业1:正月初六已进入正常生产节奏。下游电池产业开工率较高,目前铜箔生产量较之前的20%上升至50%左右,电线电缆领域近期订单偏少,主因铜价维持高位运行,加之按往年规律终端项目需待元宵节后方能全面启动,导致需求传导出现阶段性迟滞。

企业2:正月初六复工后即达到满产状态,日需电解铜约1000吨。原料库存处于合理区间,采取每日零单的谨慎采购策略;但成品库存较节前偏高,部分年前订单尚未完成提货。下游订单方面,节前提货较为集中,节后新增订单表现偏弱,部分下游企业尚未复产

企业3:春节期间车间基本未停,近期生产维持平稳,大客户订单相对稳定。原料库存维持低水平运行,根据订单量进行电解铜采购。但近期零单量较前期有所减少。

企业4:近期下游新增订单偏少,市场成交较为清淡。成品库存压力不大,但年前部分订单尚未完成提货;原料库存处于正常可控区间。

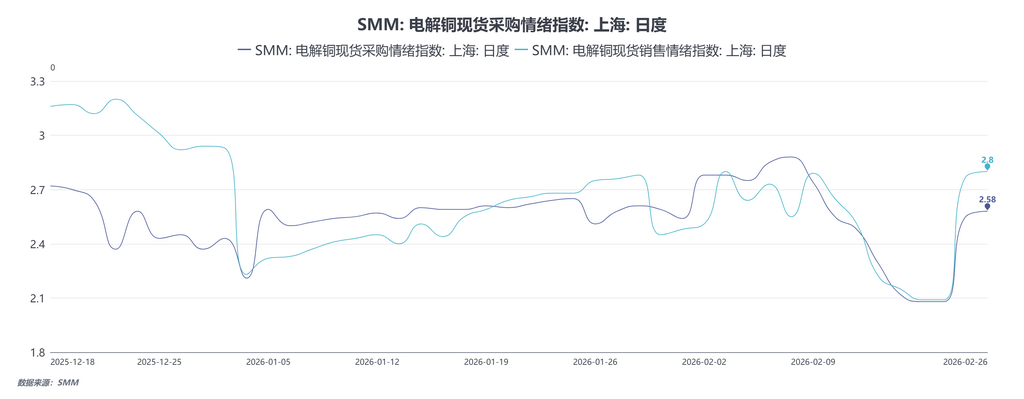

2月24日采购情绪指数录得2.08,处于偏弱区间,表明节后首周下游入市询价积极性较低;随后逐日修复至2月26日的2.58,同期出货情绪指数从2月24日的2.09升至2月26日的2.80,持续上行且始终高于采购情绪指数,历史数据可以查询数据库。反映随着复工推进,部分刚性需求开始释放,部分下游企业入市询价,但绝对水平仍偏低,表明下游对当前铜价接受度有限,备货策略仍以“即用即采”为主。持货商在高库存压力下有较强的变现意愿,市场成交以贸易环节流转为主,真实下游接货尚未放量。

展望后市,库存超预期累积已触发市场对前期供需预期的修正。短期内,江浙沪地区社会库存仍面临两方面压力:一是进口资源到港,二是下游高成品库存需要时间消化。库存外流渠道亦受阻,LME库存持续攀升且维持Contango结构,难以吸纳国内过剩货源。供给端积极因素在于,上半年国内冶炼厂集中检修窗口在3-5月,实质性影响预计从4月开始显现。若届时消费端能提供支撑,去库周期有望在3月下旬至4月启动。但由于节后库存起点过高,即便进入去库阶段,也难以重现往年同期的高BACK、高升水结构。整体来看,江浙沪地区节后复工呈现“库存高位、采购谨慎、订单待启”的特征,市场正等待元宵节后终端订单的实质性回归。短期价格驱动逻辑或将从“预期去库”转向“现实去库”验证。