下载App

下载App

铝线出口:纯铝绞线单月出口突破5万吨,出口占比跃升至78.7%【SMM分析】

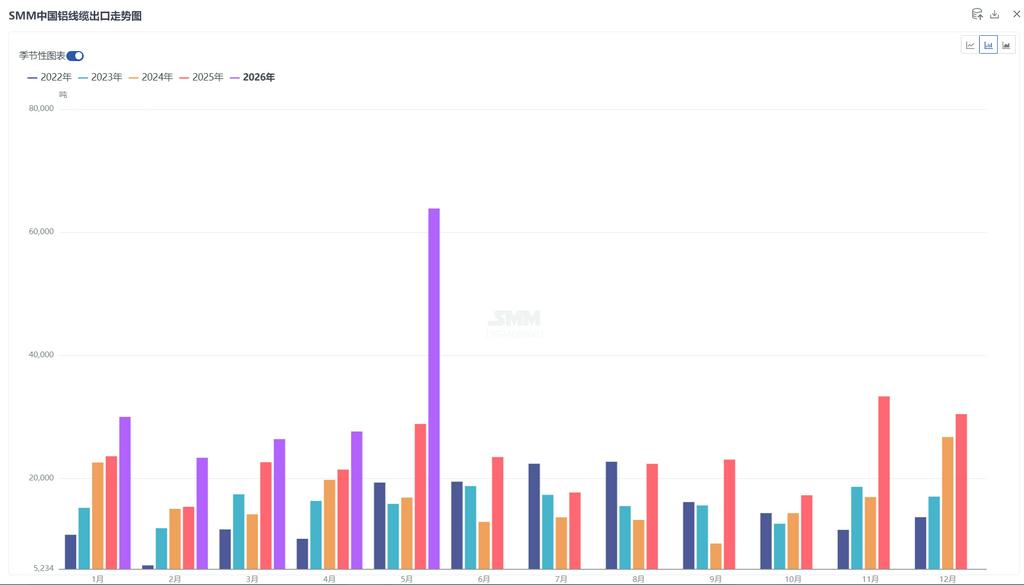

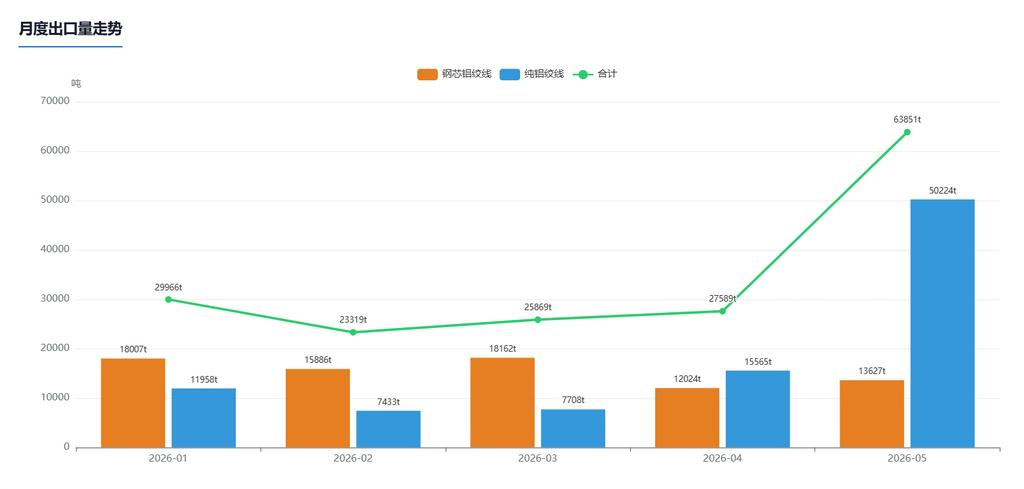

海关数据显示,2026年5月中国铝线出口量总计6.385万吨,环比大幅增长131.4个百分点,较4月的2.759万吨净增3.626万吨。单月出口量刷新近五年历史纪录,远超此前乐观预期。1-5月份中国铝线出口累计17.06万吨,较2025年同期增加53.14%

2026年6月24日讯,

海关数据显示,2026年5月中国铝线出口量总计6.385万吨,环比大幅增长131.4个百分点,较4月的2.759万吨净增3.626万吨。单月出口量刷新近五年历史纪录,远超此前乐观预期。1-5月份中国铝线出口累计17.06万吨,较2025年同期增加53.14%

纯铝绞线(76149000):单月突破5万吨,远超预期

海关编码76149000(铝制股绞线,不带钢芯)5月出口量50,224吨,环比激增222.7个百分点,较4月的15,565吨净增34,659吨。此数据大幅超越4月分析中的乐观预判,实际出口量达到预期的2.5倍。纯铝绞线在铝线总出口中的占比由4月的56.4%进一步攀升至78.7%,连续第二个月突破50%分水岭,表明海外纯铝绞线需求持续超预期释放。推动纯铝绞线出口暴增的核心逻辑在于:一是前期铝沪伦比值持续处于高位,海外铝价相对国内溢价显著,出口利润窗口长期开启,刺激贸易商集中下单;二是前期(3-4月)内外价差锁定的订单在5月集中报关出货,形成当期出口量的脉冲式增长。

钢芯铝绞线(76141000):环比温和回升至1.36万吨

海关编码76141000(钢芯铝绞线)5月出口量13,627吨,环比增长13.3个百分点,较4月的12,024吨净增1,603吨。经历3月峰值(18,162吨)后的连续回落,5月出现温和反弹。钢芯铝绞线出口占比由4月的43.6%进一步压缩至21.3%,主因纯铝绞线出口量级大幅扩张导致的此消彼长,钢芯铝绞线本身出口体量仍维持在较稳定水平。

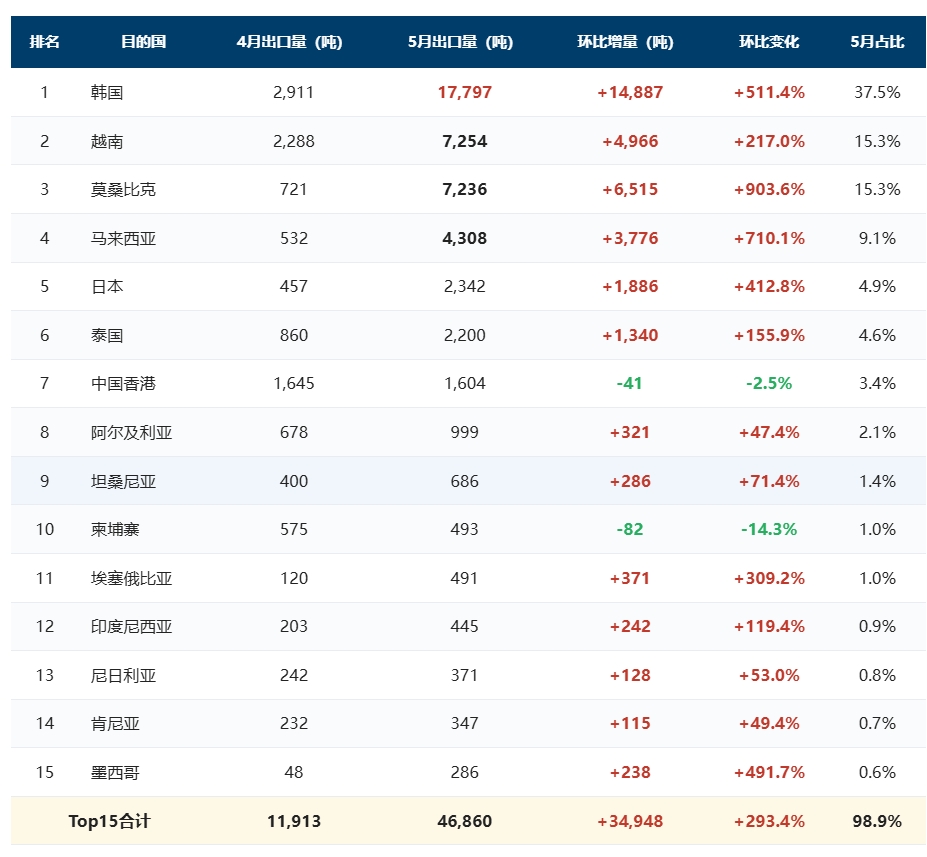

纯铝绞线出口目的国分析:东亚占比跃居首位,韩国单月进口1.78万吨

与4月相比,区域结构发生显著变化:东亚地区由4月的第三位(24.6%)跃升至首位(43.0%),主要受韩国进口量从4月的2,911吨飙升至17,797吨(环比+511.4%)驱动;东南亚地区仍维持第二位,但占比由33.1%小幅降至31.4%;非洲地区占比由30.6%降至21.6%,但绝对量从4,189吨增至10,131吨,增长142%。环比增量最为显著的前五大国家为:韩国(+14,887吨)、莫桑比克(+6,515吨)、越南(+4,966吨)、马来西亚(+3,776吨)、日本(+1,886吨),五国合计贡献了纯铝绞线环比增量的92.5%。韩国表现尤为突出,单月进口量从不足3,000吨跃升至近18,000吨,占5月纯铝出口总量的37.5%,一举成为最大单一出口目的国。

出口省份排名:福建、江苏、上海位居前三

5月纯铝绞线出口主要集中在福建、上海、浙江等沿海省份,福建省以近2万吨出口量居首,几乎全部为纯铝绞线(占比99.7%),是5月纯铝出口暴增的核心贡献省份。江苏省则是钢芯铝绞线的第一大出口省份(8,009吨),同时也有可观的纯铝出口量。

钢芯铝绞线出口目的国分析:柬埔寨跃居首位,沙特突增

5月钢芯铝绞线出口目的地共计20个国家和地区,出口集中度极高:前十五名国家合计11,716吨,占总出口量的99.4%。与纯铝绞线的爆发式增长不同,钢芯铝绞线出口环比温和回升13.3%,整体维持稳定格局。值得关注的是沙特阿拉伯,4月仅出口15吨,5月骤增至1,866吨(环比+12,313%),跃升至第二位,可能与中东地区电网扩容项目集中交货有关。柬埔寨连续多月位居钢芯铝绞线出口前列,5月以2,003吨继续稳居首位。

SMM展望:6月出口仍有支撑,7月起面临显著回落风险

整体来看,5月铝线出口以6.39万吨刷新近五年单月纪录,核心驱动力为纯铝绞线在内外价差窗口期集中放量。然而,从近期产业一线反馈来看,出口拐点信号已经出现。 订单端:据SMM与海外贸易商及国内铝线缆厂家沟通了解,近期铝绞线出口新订单出现锐减。主因外盘铝价接连下跌,沪伦比值收窄,此前驱动出口的利润窗口正在快速关闭,部分时段已出现利润倒挂。据了解,上周新下单量已十分稀少,本周几乎无新增出口订单。前期少量新订单主要为贸易商提前锁定了内外价差的套利订单。 排产端:从出口节奏来看,6月份企业主要生产前期排产订单,在手订单量足以覆盖整个6月,预计6月铝线出口量仍能维持5月水平或延续小幅增长态势,环比下降空间有限。7月份起,随着前期锁价订单陆续交付完毕,新增订单断档的影响将逐步显现,纯铝绞线出口量大概率出现显著下滑。若8至9月沪伦比值及内外价差没有明显起色,铝线出口量预计将回落至利润窗口开启前的水平。