下载App

下载App

1月锌价走势回顾及基本面分析【SMM分析】

【SMM分析:1月锌价走势回顾及基本面分析】截至1月31日,沪锌主力收于21295元/吨,月内跌250元/吨,跌幅1.16%,1月沪锌先跌后涨…...

SMM2月8日讯:

截至1月31日,沪锌主力收于21295元/吨,月内跌250元/吨,跌幅1.16%,1月沪锌先跌后涨,基本走出V字形状,最高涨至21655元/吨,最低至20655元/吨,锌价为何如此运行?2月锌价会如何?

上半月中,美国美联储官员鹰派发言降低市场降息预期,宏观偏空情绪运行,持续打压锌价走势,叠加国内下游部分地区环保限产再起,需求减少,基本面对锌价支撑减弱,沪锌一路下行,叠加Nyrstar表示将在1月下半月暂停旗下一家锌冶炼业务,锌锭供应预期减少下市场乐观情绪再起,沪锌坚守21000元/吨关口;进入下半月,由于临近春节,锌下游企业陆续开始放假,需求继续走弱,叠加春节前国内社库开始累库,低库存对锌价支撑走弱,锌价继续下跌,探低20655元/吨,随后国新办就贯彻落实中央经济工作会议部署、金融服务实体经济高质量发展情况举行发布会,宏观春风频吹,整体提振有色走势,沪锌止跌反涨开始上行,终回21000元/吨上方,然未修复月内跌幅。

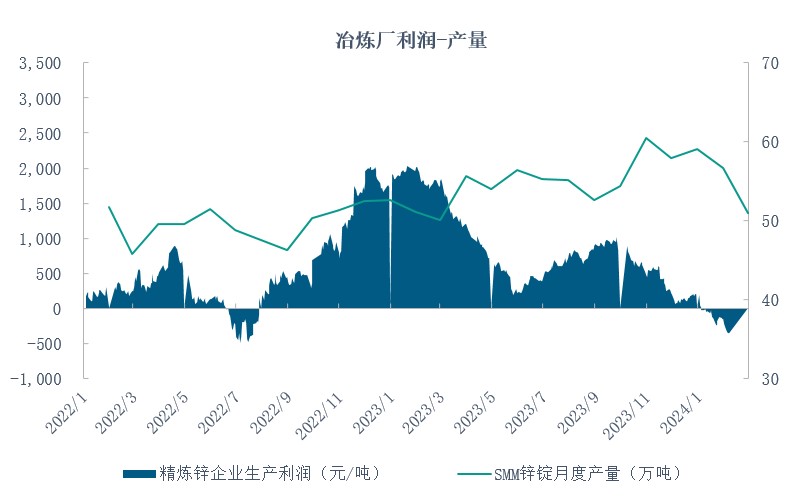

供应端来看,SMM1月冶炼厂锌锭产量录得56.7万吨,环比12月下降4.05%,主因部分冶炼厂年初原料备库不足顺势检修停产,或临近春节于月底放假导致生产天不足。2月由于正值春节假期,生产天数不足叠加部分炼厂春节放假停产,SMM预计精炼锌产量或继续降低。进口来看,沪伦比值偏弱震荡下,1月进口窗口上本月短暂开启后持续关闭,然由于进口锌占比较小,对整体精炼锌供应影响不大。

需求端来看,1月下游开工均较12月环比降低,产量下降需求减少。具体影响因素来看,一方面,1月北方部分地区下游环保再现,环保限产影响部分下游需求;一方面,1月属于春节前最后一个月,部分下游企业于1月中下旬提前放假停产,整体影响部分需求。进入2月,2月正值春节假期,多数下游企业放假停产,锌锭需求降至年内低位。

综上所述,基本面来看,供需双弱格局延续,后续锌价走势需着重关注春节期间累库量以及年后下游消费恢复情况。

SMM铅锌行业数据包请联系:王夏炎经理

电话:15800891936

锌采购商机

查看更多 >-

4张

4张

-

4张

4张

-

5张

5张