下载App

下载App

4月锌价走势回顾及5月锌价展望【SMM分析】

【SMM分析:4月锌价走势回顾及5月锌价展望】截至4月30日,沪锌主力收于23515元/吨,月内涨2570元/吨,涨幅12.27%,4月沪锌涨势凶猛突破高位运行,最高涨至23715元/吨,达到近一年高位,最低至20835元/吨,整体4月走势如何?5月又会如何展开…...

SMM5月10日讯:

截至4月30日,沪锌主力收于23515元/吨,月内涨2570元/吨,涨幅12.27%,4月沪锌涨势凶猛突破高位运行,最高涨至23715元/吨,达到近一年高位,最低至20835元/吨,整体4月走势如何?5月又会如何展开?

4月初海外宏观情绪较为乐观,先是美国制造业PMI超过预期,接着美国“小非农”和非农数据均表现强劲,美国经济前景乐观带动多头资金涌入,清明节期间外盘接连上涨;随后虽市场情绪有所冷静,美联储官员鹰派发言以及美国经济数据持续打击降息预期,然市场看多仍存,伦锌转为高位震荡;月底来看4月非农就业人数低于市场预期和前值,美国就业市场出现疲软现象,市场对美联储降息的预期重新升温,伦锌再次上行。国内来看,4月同样春风频吹,国家不断推动“家电汽车以旧换新”落地提振消费活力,一线城市房地产限购放开、公积金等房地产政策陆续出台,万亿国债基建项目也在不断推进,市场对未来消费存在期待,叠加外盘走势拉扯,国内锌价同样接连上涨。

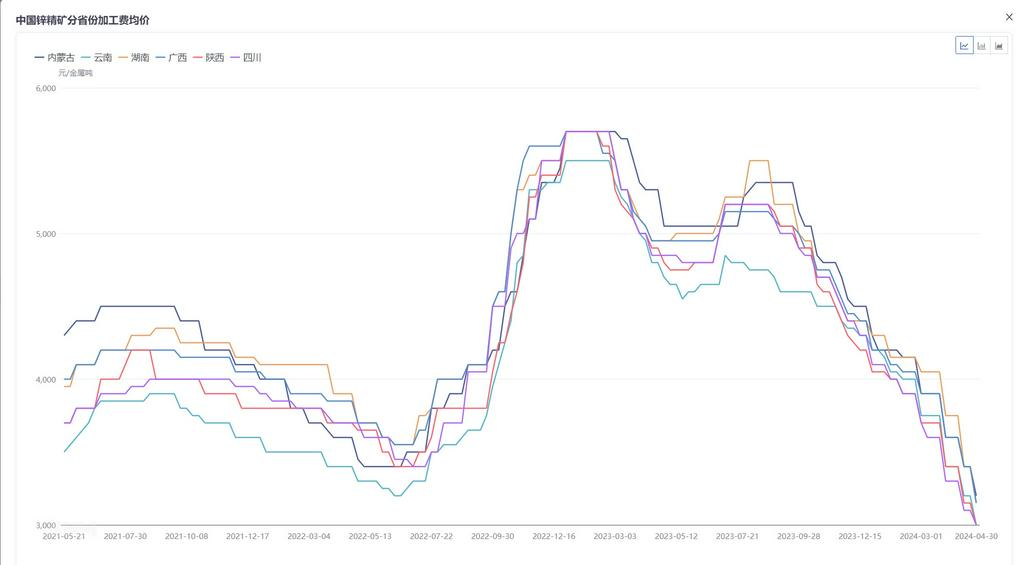

进入5月,供应端来看,第一,国产和进口锌精矿加工费继续下降,国产月度锌精矿加工费降至3200元/吨,且国内复产矿山产量传导仍需时间,国内矿端紧缺延续。4月原料偏紧下仍有部分冶炼厂检修停产,SMM 4月冶炼厂产量较3月环比小幅下降2.09万吨,5月随着冶炼厂检修恢复及部分新增产能释放,以及锌价和小金属高位弥补部分冶炼亏损,5月冶炼厂产量或小幅回升。第二,进口来看,近期沪伦比值于8以下低位震荡,精炼锌进口窗口持续关闭,5月进口扰动或有所减少。

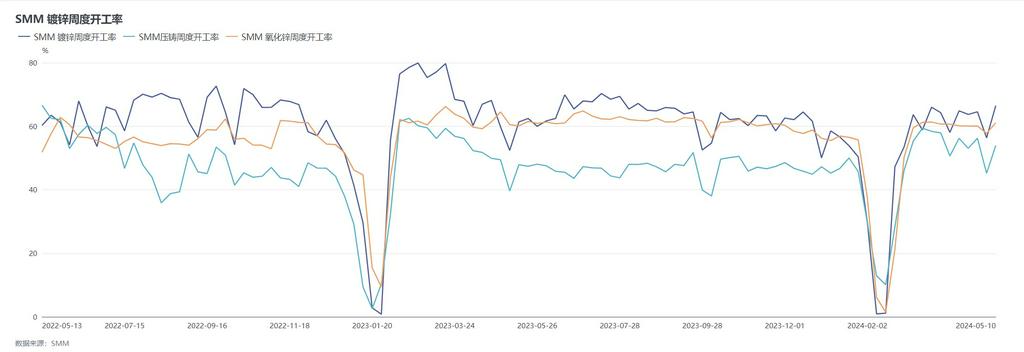

消费端来看,4月属于锌下游消费旺季,随着下游终端项目陆续开工,需求增加带来部分订单。分板块来看,受镀锌板出口带动,镀锌板4月开工整体水平仍较高,氧化锌行业波动较小开工较为平稳,虽压铸锌合金受锌价高位影响订单有所打击,整体来看锌下游4月开工水平尚可。5月来看,国内推进“大规模消费品更新换代和以旧换新”如火如荼,黑色价格持续回暖同样带动镀锌订单,万亿国债基建项目推进落地或对终端订单有所提振,但房地产板块开工施工数据表现仍较弱,市场对后续下游消费期待仍存。

整体来看,4月锌价受宏观情绪及基本面共振高位运行,基本面上矿端紧缺为锌价提供底部支撑,下游消费无明显起色。进入5月,宏观市场继续关注美联储降息步伐,基本面则较4月改善不大,月初锌锭社库小幅去库状态显现,关注后续国内去库进程和后续国内矿山复产情况。

。

SMM铅锌行业数据包请联系:唐鹏辉

电话:15008461791

锌采购商机

查看更多 >-

4张

4张

-

4张

4张

-

5张

5张