下载App

下载App

5月锌价走势回顾及6月展望【SMM分析】

【SMM分析:5月锌价走势回顾及6月展望】截至5月31日,沪锌主力收于24890元/吨,单月上涨1375元/吨,涨幅达5.85%,5月沪锌延续4月上涨走势,于月初探低22915元/吨,随后接连破位上行摸高25365元/吨,创一年多高位,5月涨势如此凶猛,主要原因如何…...

SMM6月7日讯:

截至5月31日,沪锌主力收于24890元/吨,单月上涨1375元/吨,涨幅达5.85%,5月沪锌延续4月上涨走势,于月初探低22915元/吨,随后接连破位上行摸高25365元/吨,创一年多高位,5月涨势如此凶猛,主要原因如何?6月如何表现?

宏观角度分析,月初美联储再次传出鹰派言论,通胀顽固,降息仍需时间,随后美国3月批发月率录得-1.3%低于预期,伦锌止跌反涨,修复部分跌幅,而美国4月PPI数据环比上升0.5%超过预期,打击市场降息预期。随后美国4月CPI数据如期回落,加上美国4月零售销售月率环比持平低于市场预期,市场对降息的乐观情绪再度燃起。月底,美联储官员鹰言频频,美联储5月会议纪要同样放鹰,伦锌冲高回落,回吐部分涨幅。

国内来看,5月国内陆续出台多项宏观利好政策:月初发布地产利多信号,万亿国债推进落地提振基建预期,随后国内宣布发行超长期特别国债提振市场信心,以及月末的房地产政策三箭齐发,进一步激发市场情绪。国家推动多个层面的利好政策,提振了市场对需求前景的预期,带动了沪锌价格高位运行。

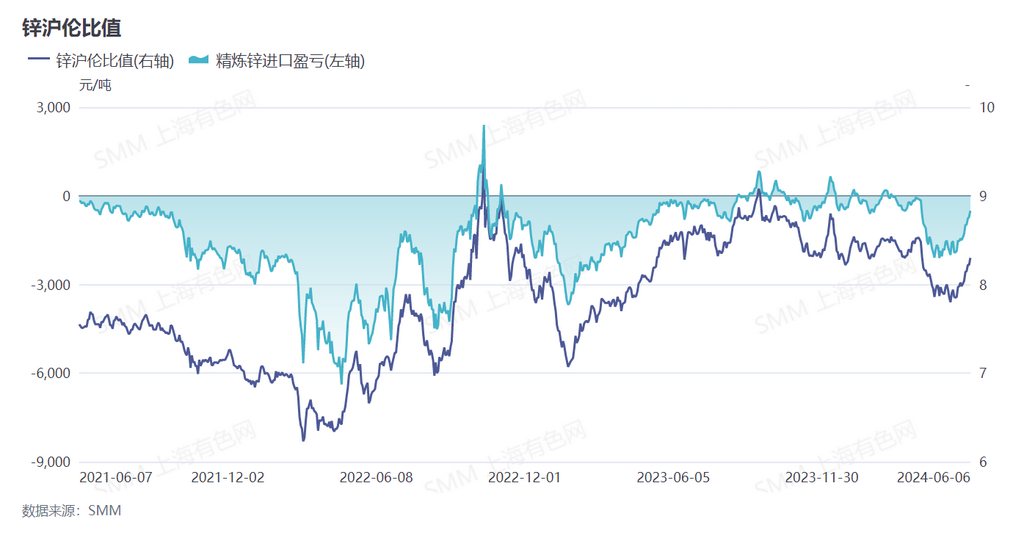

供应端来看,5月SMM精炼锌产量录得53.62万吨,环比上涨3.16万吨,产量增加主要是受部分地区冶炼厂检修恢复或产量增加所致。6月来看,国内外矿加工费继续下调,原料供应紧缺持续,叠加环保因素影响,SMM预计6月国内冶炼厂产量将小幅下降至52.69万吨,锌锭产量仍维持低位。进口来看,尽管沪伦比值快速上升,但近期精炼锌进口窗口仍处于关闭状态,后续需关注后续锭进口窗口运行情况。

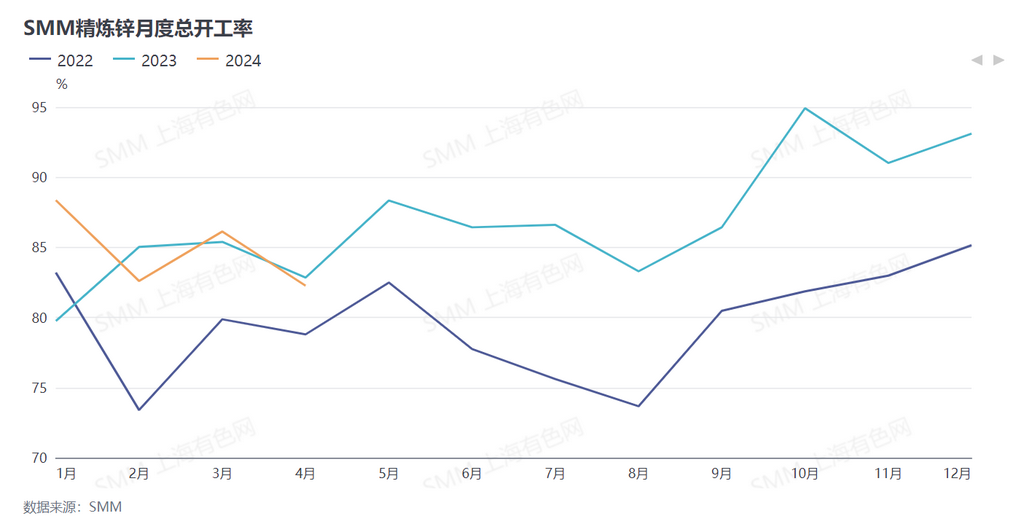

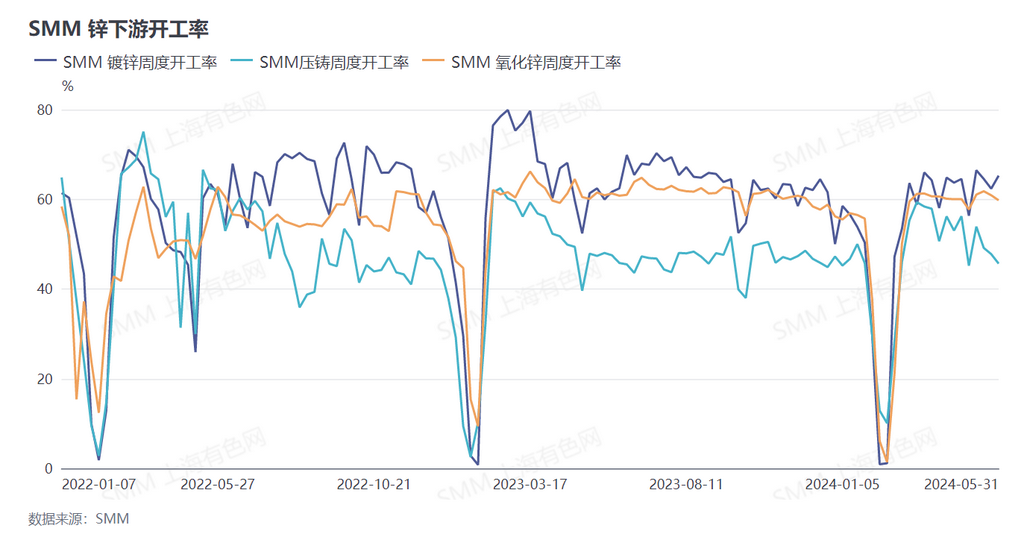

消费端来看,5月锌下游开工有所回落。首先,5月锌价持续攀升,原料成本大幅抬升,下游企业利润再被压缩,部分企业减少开工甚至停产;其次,5月锌下游企业逐渐进入消费淡季,终端下游订单减少,同时部分地区存在环保督察扰动,整体开工有所下滑。

进入6月,消费淡季中下游需求或进一步降低,但是国内房产和基建政策暖风频吹,基建项目或逐渐落地,同时降碳方案或对基建、铁塔、汽车等版块有所提振。此外,国内锌锭社库连续降低至20万吨以下,后续消费或出现淡季不淡可能,需密切关注项目实际落地情况。

综上所述,5月锌价受资金及基本面提振一路上涨。进入6月,月初市场看涨情绪有所消退,有色金属基本回调。从基本面看,国内外矿加工费继续下滑,国内矿端供应仍显紧张,SMM预计6月冶炼厂产量水平仍不高,并且6月属于锌消费淡季,需求走弱或会影响锌下游开工,形成供需双弱局面。

SMM铅锌行业数据包请联系:唐鹏辉

电话:15008461791

锌采购商机

查看更多 >-

4张

4张

-

4张

4张

-

5张

5张