下载App

下载App

2024年10月锌价走势回顾及11月展望【SMM分析】

【SMM分析:2024年10月锌价走势回顾及11月展望】截至10月31日,沪锌主力收于25275元/吨,单月上涨155元/吨,涨幅达0.62%。10月整体锌价于25000元/吨左右震荡运行,月内整体重心表现持稳,于中旬探低24490元/吨,于下旬摸高25925元/吨,10月锌价较9月小幅上涨,11月又会如何…...

SMM11月8日讯:

截至10月31日,沪锌主力收于25275元/吨,单月上涨155元/吨,涨幅达0.62%。10月整体锌价于25000元/吨左右震荡运行,月内整体重心表现持稳,于中旬探低24490元/吨,于下旬摸高25925元/吨,10月锌价较9月小幅上涨,11月又会如何?

宏观角度。10月国内海外利好频出,首先节前市场情绪高昂,国内央行打出一套政策组合拳,带动锌价攀升至25000元/吨上方;随后海外Teck旗下Trail电解锌厂因发生火灾减产,海外新世纪矿山也发生山火停产,供应端扰动持续支撑锌价;下旬LME多头持仓增加,市场做多情绪高涨,挤仓风险加大,内外盘锌价上冲刷新年内高位,虽然月底有所回落,但锌价依然处于高位。

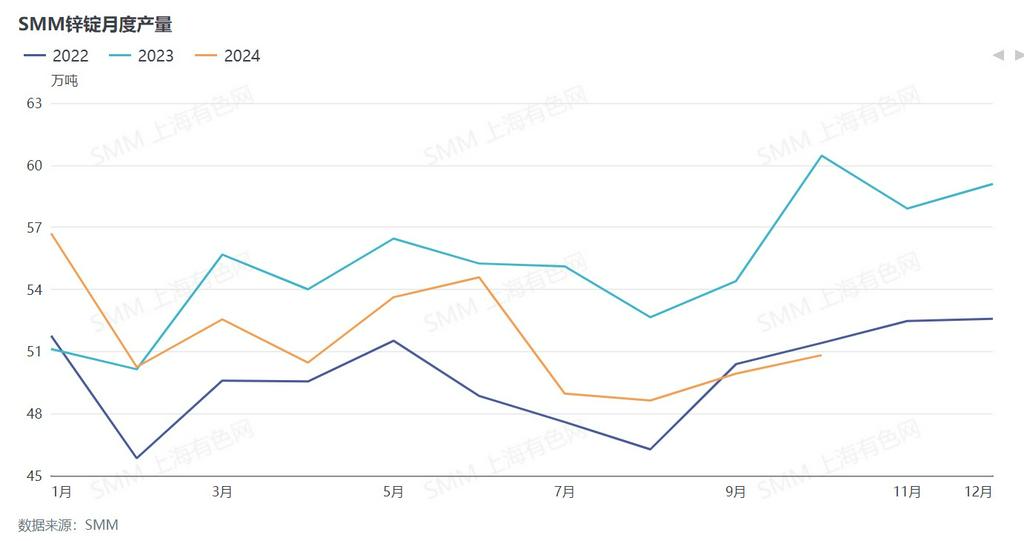

供应端。10月SMM精炼锌产量环比增加近1万吨,尽管国产锌锭供应有所增加,但锌锭进口窗口持续关闭,并且月内进口亏损一度扩大至近2000元/吨,进口锌锭流入或表现不如9月。进入11月,受利润和原料紧缺双重影响,国内部分地区冶炼厂检修停产,预计国内锌锭产量继续下滑,供应弱势未改。

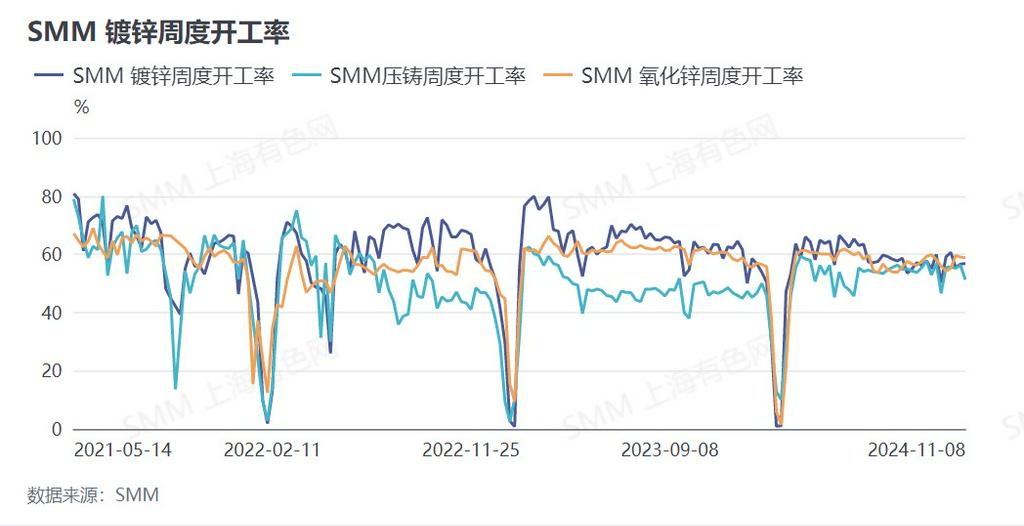

消费端。分版块看,10月河北、天津多地环保预警再起,部分镀锌企业受此影响开工下滑;受锌价持续高位影响,压铸锌合金企业多个板块订单起起伏伏,整体开工上行乏力;氧化锌10月仍有部分企业检修停产,并且各板块订单未见继续增长,整体开工同样小幅下滑。整体来看,“银十”消费表现略显平淡,并且下游因锌价高位采购谨慎,10月国内锌锭社会库存累库,预计11月消费淡季需求或继续走弱。

整体来看,10月锌市基本面表现供需双弱,宏观利好频出,使得锌价维持高位。展望11月,近期美国大选已然落地,国内对后续美国进出口政策有所担忧,宏观未见更多利好下,后续锌价上冲动力或不足,关注后续宏观层面指引。

SMM铅锌行业数据包请联系:唐鹏辉

电话:15008461791

锌采购商机

查看更多 >-

4张

4张

-

4张

4张

-

5张

5张