下载App

下载App

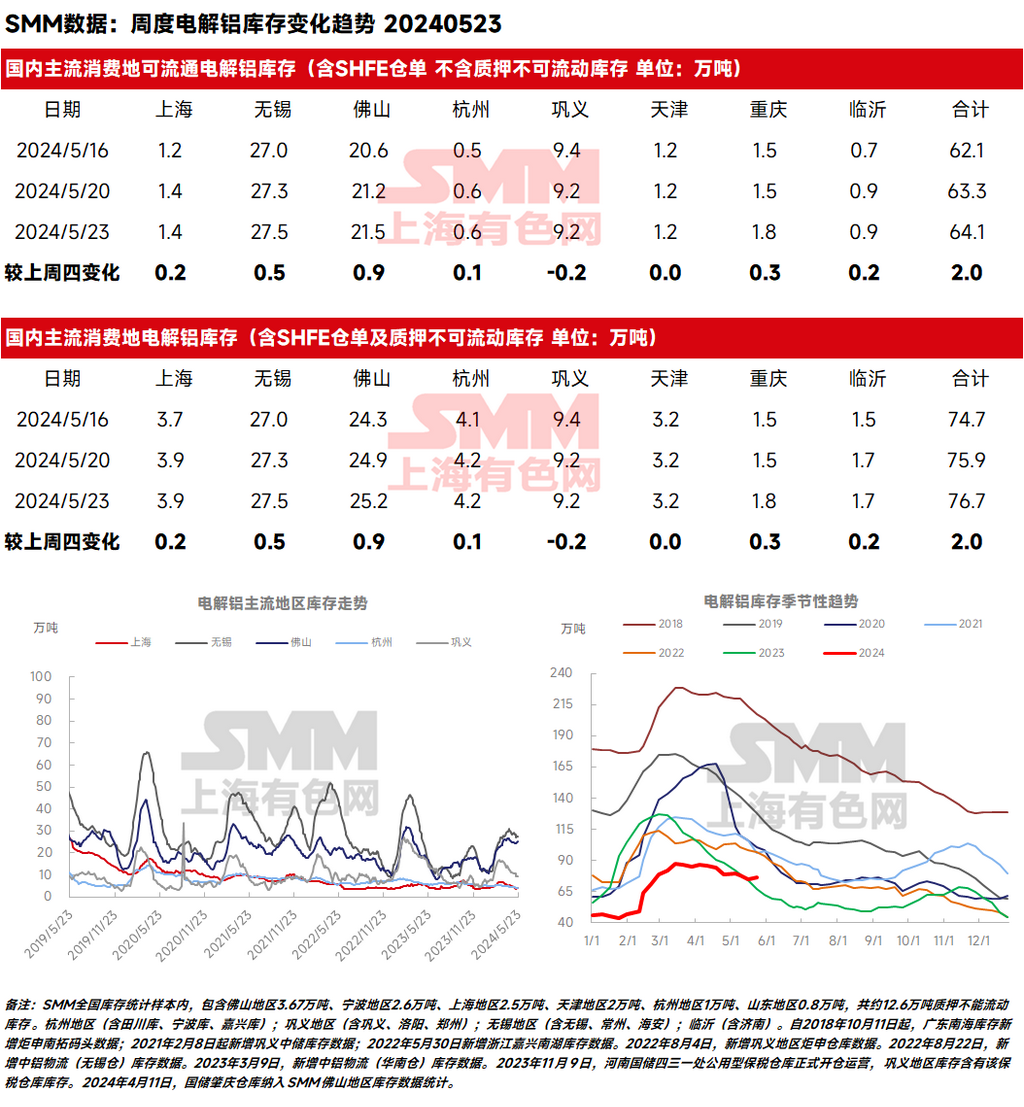

2024年5月23日,SMM统计电解铝锭社会总库存76.7万吨,国内可流通电解铝库存64.1万吨,较上周四累库2.0万吨,较本周一累库0.8万吨,同比去年同期已高出11万吨。国内铝锭累库持续接近一周,除近期到货压力增大外,因本周铝价上行至21000上方,铝价高位的剧烈波动更是持续抑制了铝锭的出库表现。

SMM 5月23日讯:

2024年5月23日,SMM统计电解铝锭社会总库存76.7万吨,国内可流通电解铝库存64.1万吨,较上周四累库2.0万吨,较本周一累库0.8万吨,同比去年同期已高出11万吨。国内铝锭累库持续接近一周,除近期到货压力增大外,因本周铝价上行至21000上方,铝价高位的剧烈波动更是持续抑制了铝锭的出库表现。

分地区来看,周中国内各主流消费地电解铝库存均持稳或小幅累库。重庆地区累库0.3万吨,据仓库反馈,近期的连续累库主因是受到了进口货源流入增加的影响;佛山地区累库0.3万吨,在高铝价抑制下,周中出库减少了2800吨,然而到货环比增加约2000吨,到货增量主要来源于广西和云南地区,特别是受近段时间以来广西地区供应端的扰动影响,部分上游铝厂铝锭的库存压力有所增大;无锡地区累库0.2万吨,主因周中到货2.21万吨,环比上周同期的1.07万吨增加接近一倍,而出库表现则相差无几;巩义地区本周供需双增,整体库存表现持稳。

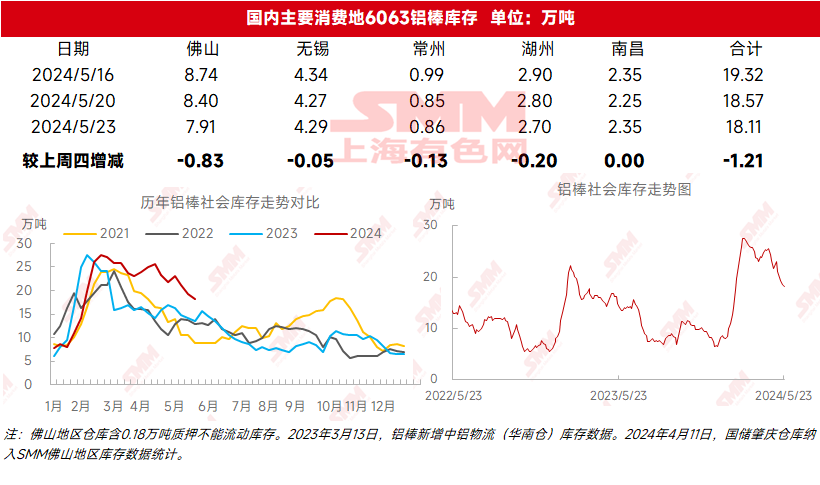

铝棒库存方面,受加工费“以价换量”、下游铝型材刚需勉力支撑、以及铝棒供应的减量带动,进入五月下半月,国内铝棒的去库表现得以延续,且优于此前预期。进入五月下半月,国内铝棒的去库表现得以延续,且优于此前预期。据SMM调研,目前广西地区铝棒供应端的扰动未能得到完全解决,尽管上周田阳地区的棒厂迎来部分复产,使得周末华南地区的增量环比增加2600吨;但节节走高的铝价注定当地的铝棒产量离完全复产仍有很长一段距离,同时后续再度停减产的阴霾也难以消散,周中华南地区的到货环比下降4000吨。据SMM统计,5月23日国内铝棒社会库存18.11万吨,与上周四相比去库1.21万吨。节后铝棒去库整体表现稳定,半月以来已有接近5万吨的去库。目前虽仍然处于近四年的同期高位,但与去年同期差距同样较为稳定,目前仅为4万吨左右。

铝棒需求侧,本周国内铝型材龙头企业开工率较上周下滑1.50个百分点至58.50%。主要系铝价冲破2.1万后下游畏高情绪又起,叠加临近月底,月初订单存量减少,部分企业开工率下滑。分板块来看,建筑型材本周暂无较大行情波动,据SMM调研了解,2024年开年至今国内建材头部企业在手订单好于预期,但与往年相比还是呈现下滑趋势,部分企业表示万亿国债和超长期国债或将对企业回款有正向作用。工业型材板块,光伏型材龙头企业在手订单充足,但加工费过低,企业利润空间不断压缩。整体来看,高位铝价对下游的抑制作用依然显现,刚需勉力支撑。

关于后续国内的铝锭和铝棒库存运行轨迹,国内铝锭库存在5月铸锭量整体预增的情况下,来自供应端的压力有所增大;同时,随着周中铝价再度突破前期高位,对铝锭的出库表现的抑制作用增大,下游各版块的部分中小型厂家也有停减产的消息,需求端的表现也难言乐观。SMM预计,因进口窗口的重新打开仍需一定时间,暂无进口货源的大规模流入之下,月内国内铝锭库存整体虽仍呈现稳中小降的趋势,但随着节后铝锭的去库遇到阻碍,目前国内铝锭库存和去年同比的优势已荡然无存,目前国内铝锭库存的表现已难以对铝的基本面提供支撑。而在面对基价较高的情况下,五月铝棒的供需矛盾又重新增大,但因五月铝水棒供应端仍有减量预期,预计后续国内铝棒库存整体同样以稳中小降为主,月内国内铝棒库存或将持续在20万吨下方运行。后续需密切关注供应端的波动和淡季下游的消费表现。

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张