下载App

下载App

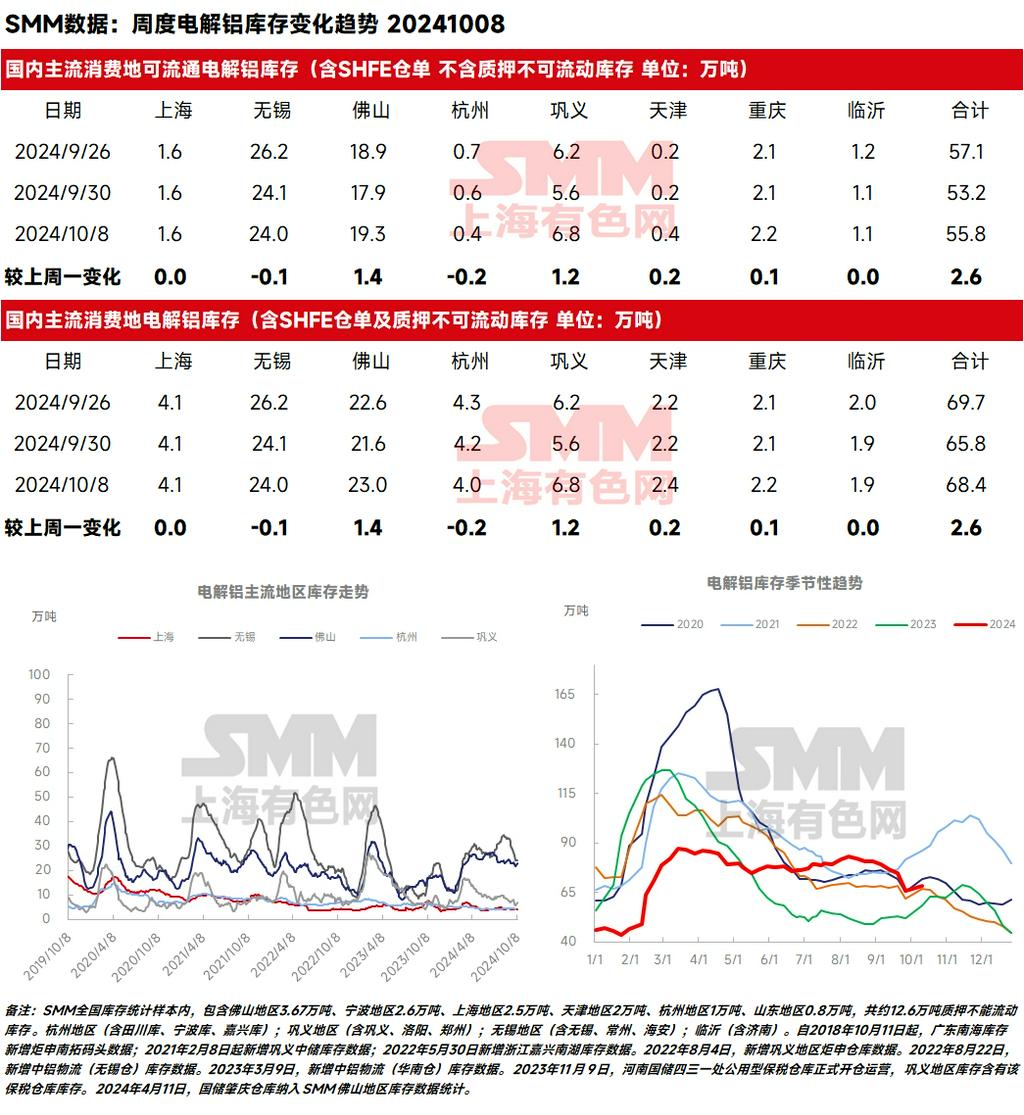

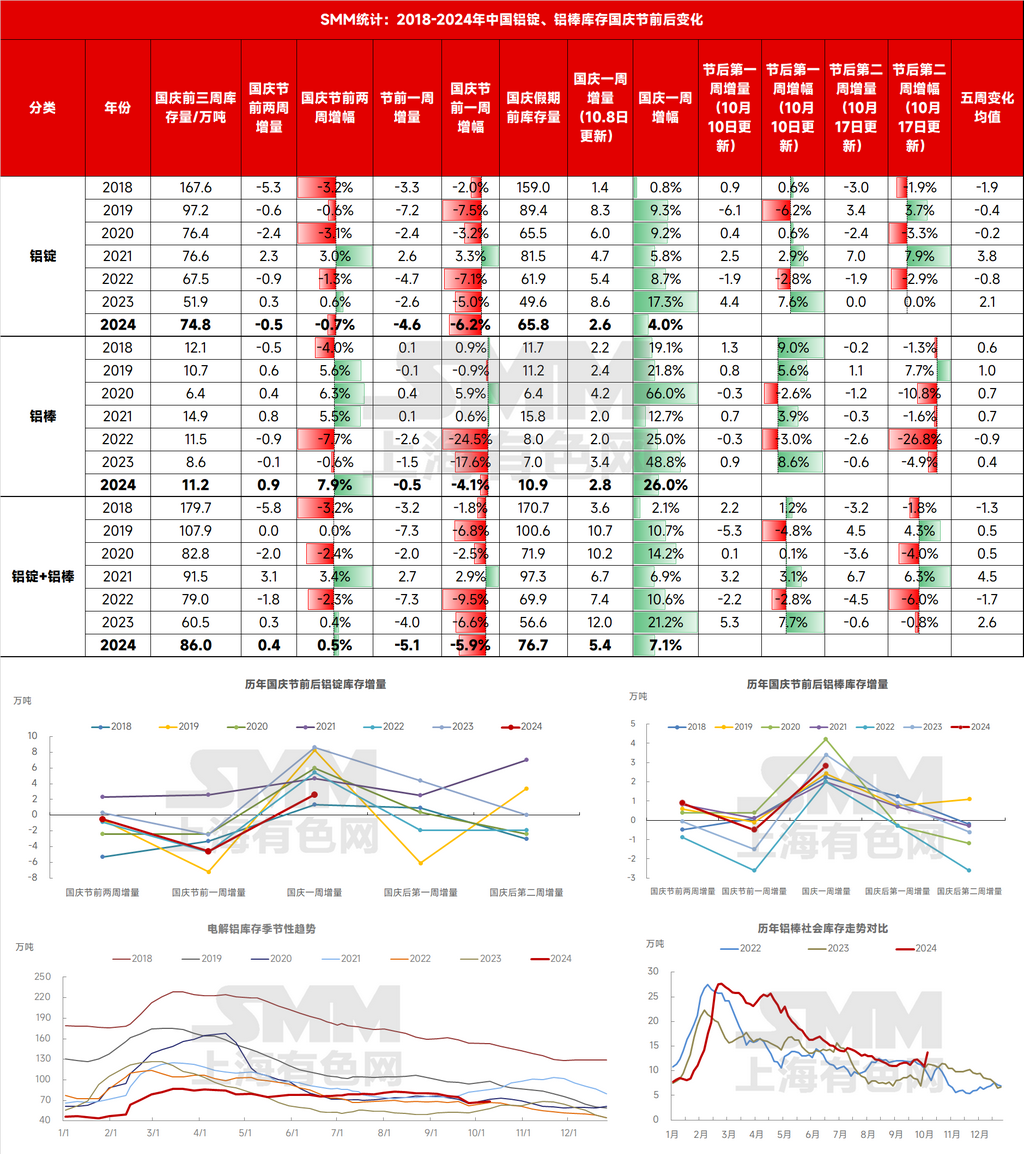

2024年10月8日,SMM统计国内电解铝锭社会库存68.4万吨,国内可流通电解铝库存55.8万吨,较节前库存仅增加了2.6万吨,累库增量大幅低于节前的预期。同比来看,国内铝锭库存较去年节后历史同期的58.2万吨也仅高出10.2万吨,自8月底以来已累计去库12.7万吨。叠加国内铝棒库存2.8万吨的假期累库增量,国庆节后国内铝产品仅累库5.4万吨......

2024年10月8日,SMM统计国内电解铝锭社会库存68.4万吨,国内可流通电解铝库存55.8万吨,较节前(上周一)库存仅增加了2.6万吨,累库增量大幅低于节前的预期。同比来看,国内铝锭库存较去年节后历史同期的58.2万吨也仅高出10.2万吨,自8月底以来已累计去库12.7万吨。叠加国内铝棒库存2.8万吨的假期累库增量,国庆节后国内铝产品仅累库5.4万吨。

从数据来看,“金九银十”传统旺季下国内铝锭库存的超预期表现,得以对节后铝价表现的延续提供良好支撑。从整体上看,为何今年假期铝产品社会库存累库量为近五年最低?SMM认为主要由三大原因导致:

1、到货量出现缺口,新疆地区发运不畅是节后累库大幅低于预期的主要原因。每年10月份过后,新疆地区容易出现运力不足的现象,发货只能以小班列为主,否则难以获批。据SMM调研了解,今年随着铁路运输任务的基本完成,叠加近期煤炭运输的增加,新疆地区的运力略显不足,出现了发运不畅、站台积压的情况,该情况较往年相比影响相对较大,且暂未知何时才能好转,据说有部分铝厂已经着手考虑汽运作为替代。按日产量估算,SMM估计目前的积压总量已超过5万吨,其中约2万吨以上的铝锭受此影响。

2、铝水比例回升,铸锭量下降,且7天的假期对比去年的双节假期要短,9月以来铝锭供应端压力骤减。淡旺季交替叠加下游棒厂等产线检修结束回复生产,8月铝水比例环比回升2.3个百分点,同比小增0.3个百分点至73.06%左右。根据SMM铝水比例数据测算,8月份国内电解铝铸锭量回落至100万吨下方到了99.36万吨附近,同比增加0.83%,但环比下降了7.7%。随着“金九银十”传统旺季即将到来,下游加工板块陆续传来利好消息,需求略有起色,或将带动铝棒等中间品开工率再度回升,预计9月铝水比例回调至74%左右,铸锭量有望进一步下降。其中,近期铝锭供应压力的“松绑”,以青海地区最为典型。

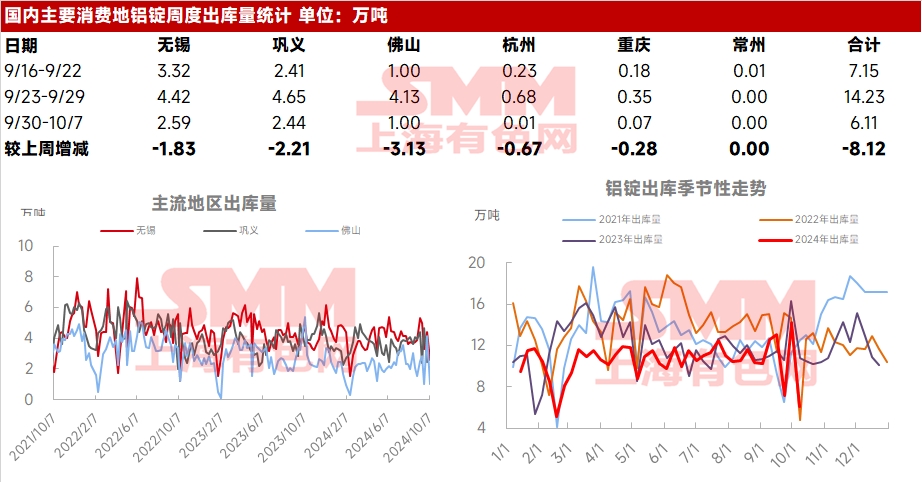

3、需求端延续良好表现,进口窗口持续关闭,市场可供选择的货源减少,国庆假期不少铝产品继续通过汽运直送下游。“金九银十”传统旺季,铝板带箔、工业型材板块率先走出淡季阴霾,需求端的部分复苏,带动现货升水和库存消耗。9月下游部分板块的回暖,有效带动了巩义、无锡地区的率先去库,华南地区的库存也呈现稳中小降的趋势。同时,从近期国内铝锭出库量的大幅回暖也可见一斑,据SMM统计,国庆节前一周铝锭出库量14.23万吨,创下年内新高,反映国庆节前市场的补库需求较为旺盛。

分地区来看,理论上经历7天假期过后,各主流消费地正常情况下将呈现累库状态,如巩义地区累库1.2万吨,佛山地区累库1.4万吨,受上述因素的影响,节后均未见集中大规模到货的情况,累库表现均正常且均少于此前预期。但值得注意的是,华东地区节后超预期去库0.1万吨,反映出假期过后并未受到区域间调货和节日期间常规发货的在途集中到货的影响。据SMM调研,因近期粤沪价差已拉开至200元/吨附近,区域间调货的空间已初步打开,部分企业有利用假期期间通过海运进行两地间调货的举动,但目前仍是在途且少量进行中,且以直送当地下游为主,对社库的影响较为有限,SMM正在密切关注两地间调货量的最新变化。

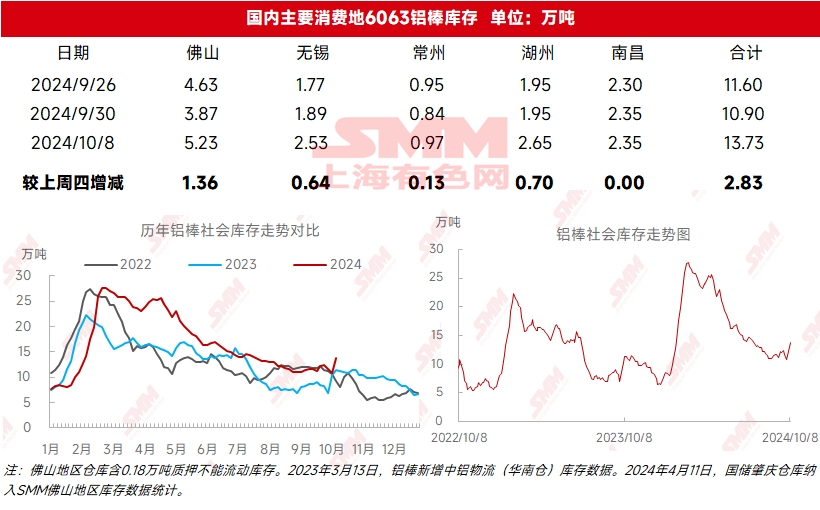

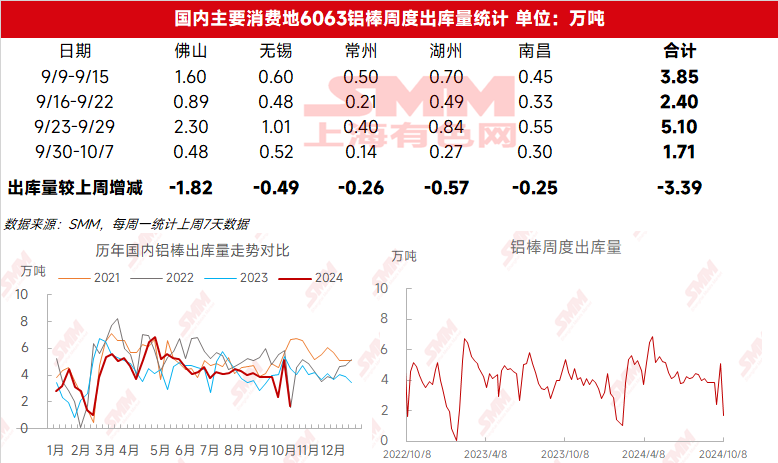

国庆假期后,国内铝棒库存的累库情况则符合节前的预期,且累库量甚至要高于铝锭。在供应端压力增加,而需求端暂时仍略显平淡的情况下,9月铝棒整体的出库表现呈偏弱状态,因此,9月整体国内铝棒呈现小幅累库的情况是可预见的。且因今年国庆假期型材企业放假时长普遍较往年增加,据SMM统计,截至10月8日,国内铝棒社会库存为13.73万吨,较节前(上周一)累库了2.83万吨,且较去年同期仍高出3.36万吨,仍位于近三年同期高位。SMM预计,10月上半月国内铝棒库存或将保持小幅累库节奏,在15-20万吨附近运行。

综合来看,国内电解铝市场供应端小幅抬升,云南地区减产预期下降,且10月国内铝水比例上升空间或有限。需求端国内假期期间大中型下游加工企业多维持正常开工为主,节后新能源及光伏等板块需求仍表现向好,提振未来铝市消费预期。短期宏观利好氛围及基本面表现稳健的情况下,节后超预期的库存表现有望带动铝现货市场延续走强态势,但需密切关注在途货量的变化和铸锭量的动态调整。据SMM调研分析,节后在途货量暂时不容小觑,到货的增加和铝价的走高或将使得社库累库潮得到延续,预计短期内铝社会库存以持稳小增为主。但纵观全月,在“银十”的传统旺季背景下国内铝锭库存仍有望保持下降趋势,SMM预计10月上半月国内铝锭库存将围绕65-75万吨附近运行,乐观情况下10月底国内铝锭库存有望下降到60万吨附近。后期能否顺利重新快速进入去库节奏仍需密切关注下游的消费情况和主流货源地的发运是否流畅。

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张