下载App

下载App

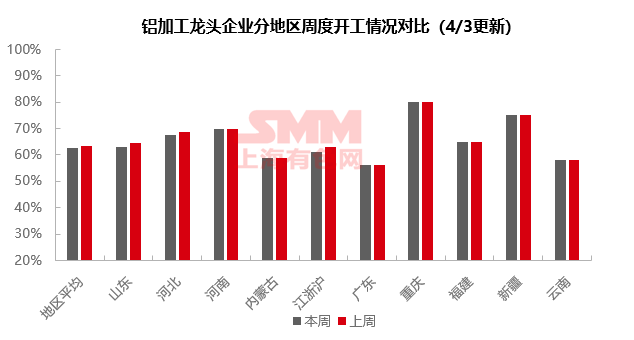

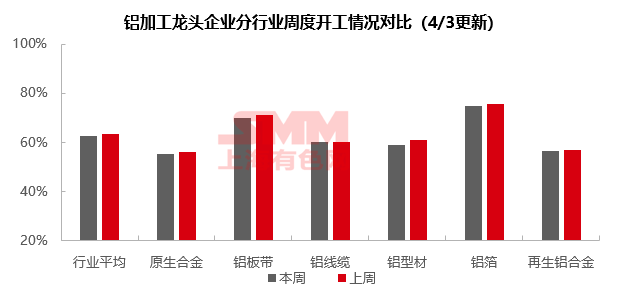

【SMM铝下游周度调研:铝下游开工率终止八连涨 光伏电网托底难掩传统消费疲态】本周国内铝下游加工龙头企业开工率环比前一周下滑0.8个百分点至62.6%,结束八周的连涨,同比下降0.6个百分点。

SMM2025年4月3日讯:

本周国内铝下游加工龙头企业开工率环比前一周下滑0.8个百分点至62.6%,结束八周的连涨,同比下降0.6个百分点。分板块来看,原生铝合金、铝板带、铝型材、铝箔及再生铝合金开工率普遍回落,仅铝线缆维持平稳运行。当前下游消费表现分化,电网建设与光伏装机需求强势托底,铝线缆企业在手订单超预期增长,光伏边框领域受益电价新政及铝价回落维持满产;而传统消费领域持续承压,建筑型材需求同比萎缩,汽车工业型材受技术壁垒及出口波动拖累,包装箔、空调箔等需求显露疲态,再生铝合金同样因汽车等终端订单低迷延续弱势。短期来看,铝线缆板块有望随电网招标放量及光伏抢装潮保持高开工,光伏边框需求仍具韧性,但需警惕加工费下行风险;铝板带、铝箔等板块受制于海外贸易摩擦及国内终端备货节奏放缓,开工率或继续小幅回落;原生及再生铝合金板块或持续受制于订单不足及库存压力。需重点关注美国关税政策调整对出口订单的影响以及铝价波动对下游采购情绪的扰动。SMM预测下周开工率或将小幅回升0.1个百分点至62.7%。

原生铝合金:本周国内原生铝合金行业弱复苏态势遭遇阻力,龙头企业开工率环比下滑0.6个百分点至55.4%,为3月以来连续温和回暖后于4月第一周首次松动。供应端看,虽多数企业维持稳定生产,但受制于流通领域现货充裕格局未改,叠加厂内成品库存与下游原料备货仍处高位区间,行业整体增产动能不足。需求端传导机制显现迟滞,当前铝价中枢下移虽部分缓解下游补库成本压力,然终端新增订单释放乏力压制补库意愿,下游加工企业避险情绪发酵,现货市场交投活跃度持续低迷。值得重点关注的是,美国对华铝合金轮毂关税政策存在调整预期,或对出口导向型深加工企业形成波段性影响。SMM预判下周行业开工率仍将维持小幅下探趋势。

铝板带:本周铝板带龙头企业开工率环比下降1个百分点至70%。本周铝价表现较为稳定,下游客户观望情绪不及上周浓郁,提货积极性有所提升,各家铝板带龙头企业持续去库。但需求端季节性转暖并没有为整个市场带来较强的乐观预期,3月下旬开始,旺季疲态已现,市场需求边际增量逐渐下降。此外随着新一年市场新建产能逐渐落地,供需关系仍呈供大于求状态,预计龙头铝板带企业开工率将出现小幅下行。

铝线缆:本周国内铝线缆龙头企业开工率为60%,持平于上周。从长期角度来看,当前铝线缆企业开工延续稳步攀升态势,因新增订单的加速落地叠加电网交货周期的到来。订单层面,今年第一季度电网订单络绎不绝,特高压第一批和输变电第一批材料招标已经公示,输变电第二批招标亦在2025年4月8日即将公示,此外各省网的配网协议、物资协议订单亦在纷纷招标,铝线缆企业在手订单超预期增加。当前正式进入4月,电网工程的复工加上光伏抢装机潮对铝及铝合金线缆需求回暖,企业排产节奏有望加快,预计4月行业开工率将高位运行。

铝型材:本周国内铝型材行业整体开工率环比下降2个百分点至59%,分领域看:工业型材方面,进入四月传统旺季背景下市场显现分化格局。据SMM调研,本周中小型企业在汽车配套领域面临技术壁垒高、账期延长及质量严控等系统性压力,普遍以定制化散单生产为主,叠加近期国际贸易环境波动导致出口订单下滑,本周行业整体开工率呈现小幅回落。虽头部企业仍维持高负荷运转,但产量较去年同期有所回落,叠加新增订单动能不足,初现"旺季不旺"的担忧。光伏边框领域维持高位运行,光伏上网电价新政提振效应叠加铝价回落刺激终端采购,下游组件企业采购需求积极,头部企业基本维持产能满载运行,但加工费走低、行业内卷问题依旧明显。本周建筑型材板块开工基本与上周持平,但依旧不及去年同期水平。企业反馈本周以生产在手订单为准,暂无新增订单的加持,尽管SMM调研显示近期部分华南企业通过主动承担部分退税成本获得少量东南亚及欧洲地区的零散出口订单,并与基建项目托底形成支撑,但企业目前普遍采取原料低库存策略以应对远期订单能见度不足,且市场普遍对需求持续性存迟疑态度。SMM将持续关注光伏装机增量对型材需求的可持续性,工业型材分化格局的影响以及建筑领域的实际订单情况。

铝箔 :本周铝箔龙头企业开工率环比下降1个百分点至74.7%。周内铝箔市场相对平稳,包装箔、电池箔、空调箔等产品需求端未出现较大变化,短期在旺季支撑下龙头企业开工率仍可维持于相对高位。但下游终端客户经历3月旺季集中下单备货后,4月下单量开始展露疲态,此外海外市场贸易摩擦此起彼伏,给后续铝箔龙头企业开工率带来更多的不确定性。

再生铝合金:本周再生铝龙头企业开工率环比上周小幅回落0.5个百分点至56.4%。“金三”预期落空后,4月份以来下游订单仍呈现稳中走弱态势,压铸企业采购意愿低迷,且小长假前备库需求未见明显释放。受制于订单萎缩、生产亏损或资金压力等因素,部分企业开始下调开工水平,趁机进行设备检修。短期行业开工率预计平稳或小幅下行为主。

(SMM铝组)

公司声明:上海有色网原创信息未经书面授权,禁止传播、发布、复制(包括但不限于行情数据、价格信息、市场统计信息、调研信息等)。授权请联系021-3133 0333。上海有色网保留追究侵权及不当引用的权利。本原创信息除公开信息外的其他数据均是基于公开信息(包括但不仅限于行业新闻、研讨会、展览会、企业财报、券商报告、国家统计局数据、海关进出口数据、各大协会和机构公布的各类数据等等),并依托SMM内部数据库模型,由研究小组进行综合分析和合理推断得出,仅供参考,不构成决策建议,客户决策应自主判断,与上海有色网无关。