下载App

下载App

【SMM分析:铝车轮出口“三连增” 7月原生铝合金开工率逆周期回升】7月中国原生铝合金行业开工率初值为51.5%,排除开工天数与6月不一致的影响后,环比上升0.6%,月度表现呈现“淡季不淡”的特征。7月原生铝合金PMI录得54.4%,环比6月显著回升17.9个百分点,且一跃冲至荣枯线上方,淡季行业呈现超预期逆势反弹。分细项来看...

SMM 2025年7月31日讯:

7月中国原生铝合金行业开工率初值为51.5%,排除开工天数与6月不一致的影响后,环比上升0.6%,月度表现呈现“淡季不淡”的特征。7月原生铝合金PMI录得54.4%,环比6月显著回升17.9个百分点,且一跃冲至荣枯线上方,淡季行业呈现超预期逆势反弹。分细项来看,生产指数60.0%,新订单指数51.7%,均较6月有所改善,表明淡季内需略有恢复,但产量的增加主要得益于铝棒减产触发铝水转产,带动原生铝合金开工率获得结构性支撑。产品库存指数58.3%,采购量指数61.6%,相对稳定,显示企业库存管理趋于理性,购买铝锭生产的企业,采购活动也保持一定水平。然而,因淡季需求恢复有限,企业库存压力仍存,需关注后续消化情况。新出口订单指数58.3%,回升至荣枯线上方,近三月下游出口数据同样稳中向好。但整体外需仍有走弱预期,中美关税不确定性持续影响出口预期,需关注后续贸易政策动向。

展望后市,在传统淡季需求乏力、中美关税悬而未决、高铝价负反馈三重压力下,行业弱稳格局难破。尽管7月PMI因铝棒减产、铝水合金化政策和内需略有恢复而逆势回升,但回升幅度受限,且后续仍面临高温假期等季节性因素影响。SMM预计,8月原生铝合金PMI或仍将回落至荣枯线下方,开工率若想实现淡季“二连涨”颇为困难。

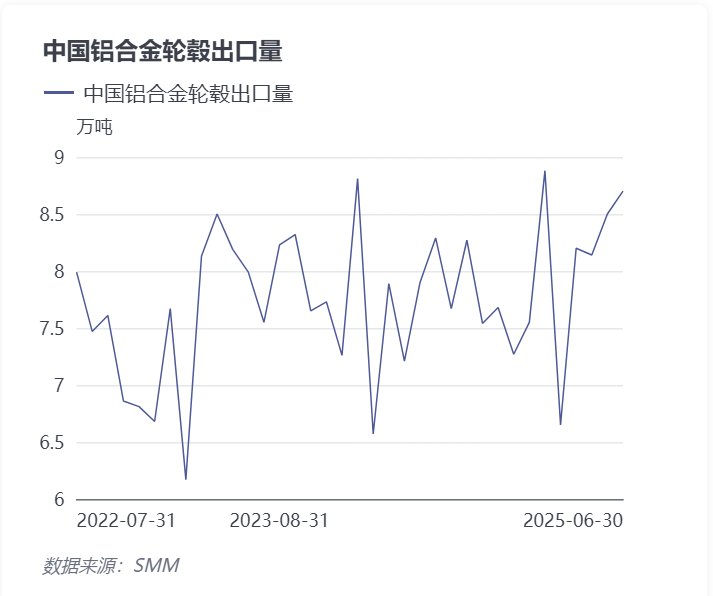

出口数据方面,海关数据显示,6月国内铝车轮出口总量为8.70万吨,环比增长2.4%,同比增加13.4%,展现出较强的韧性,整体表现稳健。自4月初美国掀起关税战风波以来,铝车轮行业因近年来直接出口美国占比超30%,理应“首当其冲”,市场对铝车轮行业的出口预期较为悲观。但4月-6月连续三月的铝车轮出口数据显得“风平浪静”,甚至5-6月数据出炉后更显“岁月静好”,超出了市场大部分人的预期。

SMM铝市场研究显示,6月中国铝车轮出口目标国分布出现以下变动,值得市场关注:

1、美国市场变动:受关税政策影响,6月直接出口至美国的铝车轮量为2.63万吨,环比仍上升0.4万吨,占比回升至30%,但单价下降至5586美元/吨。这表明,尽管面临关税压力,中国铝车轮在美国市场仍具竞争力,但利润空间有所压缩。

2、墨西哥市场增长显著:6月出口墨西哥的铝车轮量为1.01万吨,环比下降0.15万吨,但同比增幅较大。占比维持在12%,单价为4924美元/吨。墨西哥作为中国铝车轮的重要转口贸易国,其市场地位稳固,但需注意后续出口量的波动情况。

3、其他市场情况:

日本:出口量稳定在1.48万吨,占比17%,单价略降至4803美元/吨,整体表现平平。

摩洛哥:连续两月进入前十,出口量为0.11万吨,占比虽小但增长潜力大,或与国内企业在摩洛哥设厂有关。

加拿大、泰国:出口量及占比均保持稳定,单价有所波动。

从SMM分析视角来看,6月中国铝车轮出口展现出较强的韧性,尤其是在面临关税挑战时,行业通过结构性调整,如增加对墨西哥、泰国、摩洛哥等市场的出口,降低了对美直接出口的依赖。然而,后续仍需持续关注海外产能爬坡进度及终端市场溢价传导能力,以应对潜在的市场风险。

展望后市,尽管7月原生铝合金开工表现有所回升,但在传统淡季需求乏力、中美关税悬而未决、高铝价负反馈三重压力持续制约下,2025下半年原生铝合金和铝合金轮毂产业整体弱稳格局难破,铝车轮出口表现或将进入深度调整期,实质性回暖需等待贸易政策明朗化及成本压力有效缓解。

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张