下载App

下载App

2026年1月28日,国内铝价受多重因素驱动,迎来新一轮爆发。当日沪铝加权持仓单日激增9.3万手,交易活跃度爆发式增长,而行情上涨核心源于美伊地缘冲突扰动贸易端、贵金属限仓资金分流、氧化铝减产预期升温三大因素,属于典型的事件驱动与资金推动型上涨,与当前下游疲软的基本面形成鲜明背离。沪铝主连合约单日暴涨5.75%,报收25640元/吨,再创历史新高;上期所同步出台两大重磅举措...

2026年1月28日,国内铝价受多重因素驱动,迎来新一轮爆发。当日沪铝加权持仓单日激增9.3万手,交易活跃度爆发式增长,而行情上涨核心源于美伊地缘冲突扰动贸易端、贵金属限仓资金分流、氧化铝减产预期升温三大因素,属于典型的事件驱动与资金推动型上涨,与当前下游疲软的基本面形成鲜明背离。沪铝主连合约单日暴涨5.75%,报收25640元/吨,再创历史新高;上期所同步出台两大重磅举措——新增两大铝锭交割品牌、上调多品种风控参数,以“扩容增供给+强化风控”的组合拳,精准应对市场异动与潜在风险,平衡产业供需与金融投机格局。

交割品牌扩容:缓解可交割货源压力 优化市场供给结构

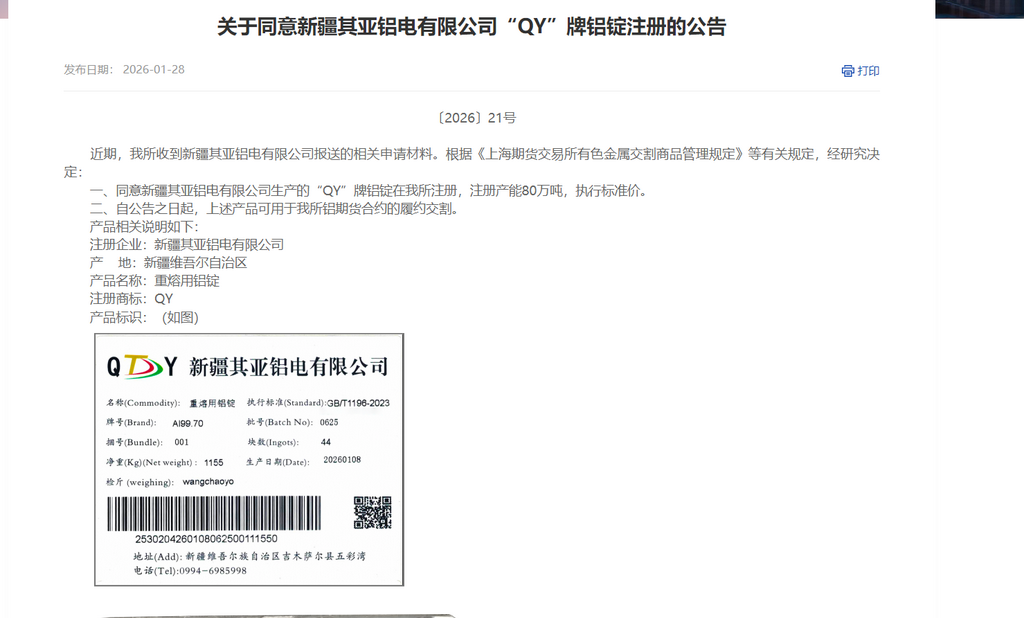

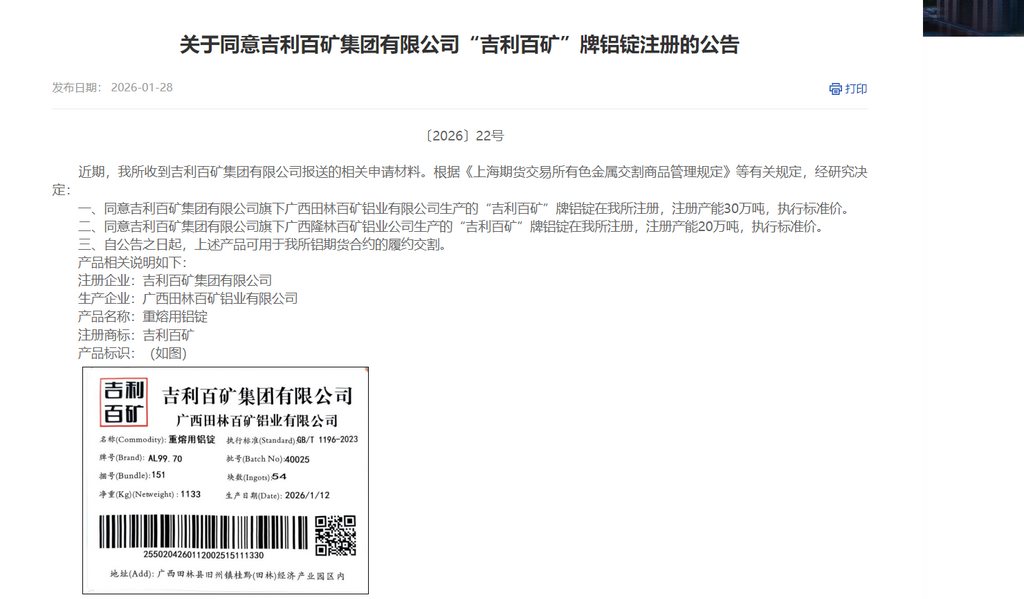

当日,上期所公告新增新疆其亚铝电“QY”牌与吉利百矿集团“吉利百矿”牌铝锭为交割品牌,涉及三家铝厂合计130万吨产能,成为年内铝期货交割市场的重大扩容动作。据SMM数据测算,在无新增铝初级加工企业投产背景下,2026年国内实际新增可交割铝锭量有望超过100万吨。

与交割扩容同步,上期所宣布自1月30日收盘结算时起,上调氧化铝、铅、锌等品种涨跌停板及保证金比例,其中氧化铝期货涨跌停板幅度调整为9%,套保持仓与一般持仓保证金比例分别上调至10%、11%。这一调整虽未单独针对铝期货主合约,但氧化铝作为电解铝核心上游原料,其风控参数收紧将间接传导至铝产业链,抑制跨品种投机联动。

此举精准契合当前国内铝锭市场的供需矛盾。从需求端看,当前市场正面临多重需求压制:传统淡季叠加高铝价显著抑制终端采购意愿,下游型材企业已提前进入放假节奏,铝棒加工费更是持续处于“零加工费”甚至“负加工费”的低位运行状态。在此背景下,型材厂节前多持高位观望态度,备货情绪愈发谨慎,受此影响,越来越多棒厂已于1月下半月启动年度检修并实施停减产,进一步印证了下游需求的疲软态势。

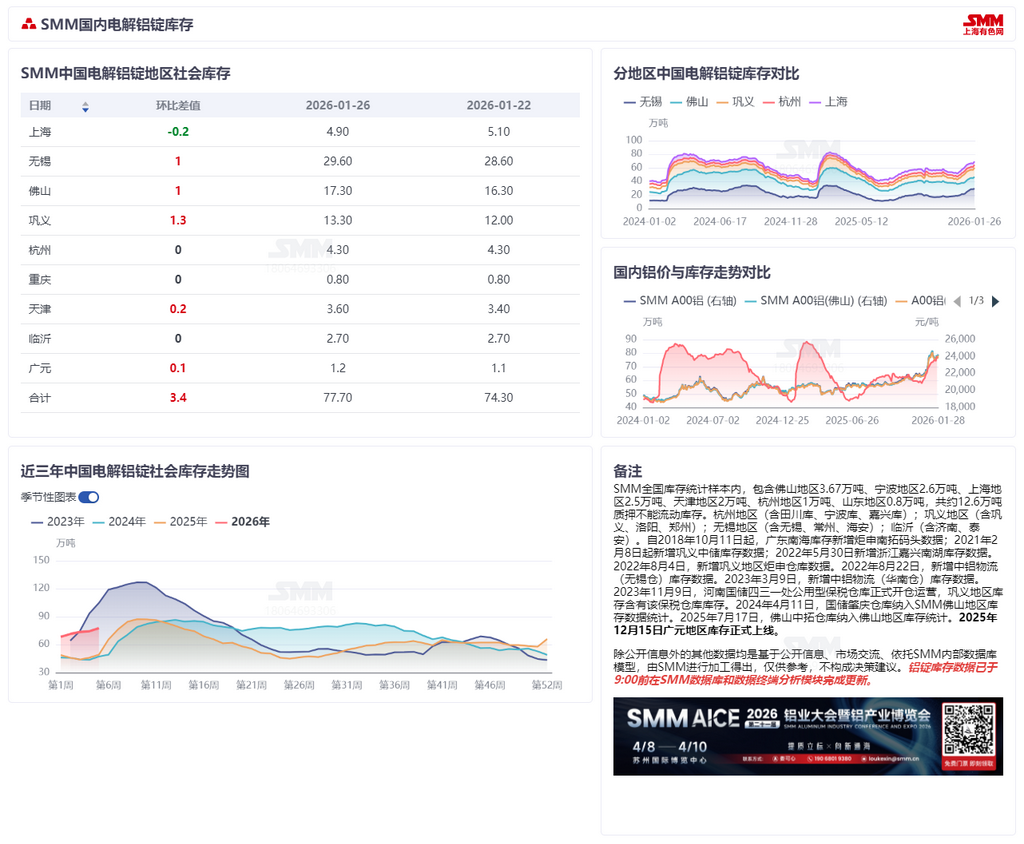

在年初需求端走弱的传导下,再从供应端和库存端来看,SMM最新数据显示,1月26日国内主流消费地电解铝锭库存达77.70万吨,较12月底库存增加11.7万吨,增幅达18%,处于近三年同期高位,且SMM暂预测2026年库存高点有望接近甚至超越2023年126.9万吨的历史峰值。同时,铝水比例的下滑进一步放大了铝锭供给压力——1月下旬国内电解铝企业铝水比例环比下降2.25个百分点至72.64%,同比12月底下降3个百分点;折合理论周度铸锭量增加2.5万吨,全月预计新增10万吨左右,环比上月增幅超一成。

交割品牌扩容将有效承接新增铸锭供给,缓解现货市场库存积压压力。SMM认为,新疆、广西产区交割资源的补充,不仅优化了上期所铝锭交割的区域布局,降低跨区域交割物流成本,更能通过增加可交割标的提升期货市场价格发现效率,减少高库存背景下的期现背离风险。对于产业客户而言,新增交割品牌为其套期保值提供了更多标的选择,有助于强化风险管理能力。在需求疲软、库存高企的背景下,资金推动的价格暴涨暗藏回调风险。同时,上期所上调风控参数,本质是通过提高交易成本、限制价格波动幅度,防范市场过度投机,引导行情在一定程度上回归供需基本面。

后市展望:宏观强势而基本面疲软 政策指引下铝价寻求新的平衡点

综合来看,上期所两大举措形成“一松一紧”的政策组合:交割品牌扩容为市场“增供给、提效率”,缓解高库存与交割资源紧张的矛盾;风控参数升级为过热的市场“降温”,抑制投机情绪蔓延,精准对冲了当前铝市“行情强、基本面弱”的背离格局。

短期而言,宏观面地缘冲突与资金面板块轮动仍将主导铝价波动,但随着风控措施落地,资金投机行为将受到部分约束,价格上行空间或受一定限制。展望后市,铝基本面核心矛盾仍聚焦于库存去化与需求复苏——若春节后下游复工不及预期,库存持续累积突破历史高点,将对铝价形成较强压制;而新增交割品牌的逐步落地,将进一步增强期货市场对现货的锚定作用,推动铝价在一定程度上回归供需基本面,寻求新的平衡点。

SMM提示,当前沪铝价格由事件驱动和资金推动实现短期大幅拉升,市场交易情绪处于阶段性亢奋状态,后续需警惕多重因素引发的情绪降温及行情回调风险,并合理运用期货工具对冲价格波动带来的不确定性,理性控制仓位,避免追高操作。后续SMM将持续跟踪宏观流动性表现、美伊冲突进展、氧化铝减产落地情况及春节前下游备货节奏和节后复工节奏,这些因素将共同决定铝市后续走势方向。

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张