下载App

下载App

SMM2月3日讯:

核心提示:2026年开年,氧化铝行业迎来一轮剧烈的成本下行。然而,这究竟是全行业利润修复的空间,还是产业格局加速洗牌的催化剂。

一、现象:成本快速下行,企业获短期喘息之机

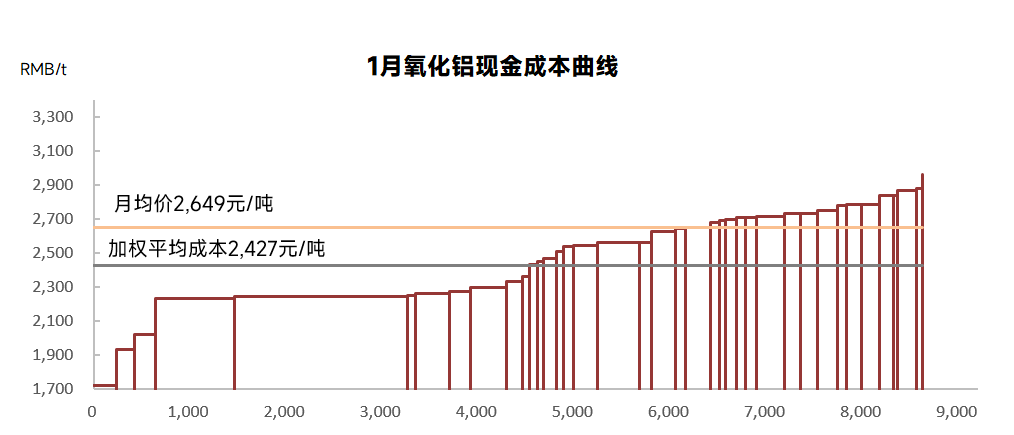

2026年1月,全国氧化铝加权平均完全成本较2025年12月出现显著下降。此次下行并非单一因素推动,而是多项变量共振的结果。

1.三大因素共振下行:

- 铝土矿(核心原料):国产矿受库存累积与氧化铝价格承压影响,成交价逐步走低;进口矿则因几内亚等地货源充裕、国内铝土矿库存处于高位,叠加现货市场交投清淡,价格呈现明显下跌。这成为驱动氧化铝成本下行的关键因素。

- 烧碱(关键辅料):行业本就产能过剩,又受主力下游氧化铝需求趋弱影响,价格持续失守,各地长协价格普遍下调。

- 能源与汇率(宏观变量):能源价格回落,叠加美元兑人民币汇率跌破7.0关口,共同为成本下行提供了外部助力。

2.内部效率提升形成加持:

2025年以来,多家企业积极推进产线检修与技术升级,其成效已逐步显现。生产效率的提升,进一步放大了原材料价格下跌带来的成本优化空间,促使现金成本下行更为明显。目前,全国加权平均运行成本已降至2427元/吨左右,企业即期经营压力有所缓解,市场悲观情绪亦随之缓和。

二、深度分析:成本下行,是机遇还是考验

成本普遍下降,表面看似行业利好,实则揭示出更深层次的产业逻辑。

- 利润再分配之问:成本下行所释放的利润空间,并不会均匀分布于所有氧化铝企业。这部分红利可能通过氧化铝现货价格的竞争性下跌,向下游电解铝环节转移,进而加剧市场竞争。最终,只有那些具备卓越成本控制能力和高效供应链管理的企业,才能将这部分空间转化为可持续的净利润。

- 从“成本支撑”到“成本竞争”的逻辑切换:过去,高成本往往被视为价格底部的“支撑”。如今,若现货价格持续下行并贴近行业平均现金成本线,行业逻辑正逐步转向“成本竞争”。这意味着价格战的基础进一步夯实,行业进入“以成本来决定生存能力”的新阶段。依赖高价矿、技术落后、能耗较高的边际产能,其生存空间将被大幅压缩。

- 库存策略释放博弈信号:当前,不仅国内铝土矿库存处于历史高位,氧化铝库存也同步攀升。这既反映供应宽松的现实,也可能暗示企业在价格下行周期中主动与被动调节生产节奏,以应对市场变化。

三、前瞻:成本下行趋势延续,行业分化一触即发

进入2月,推动成本下行的动力依然存在:几内亚铝土矿价格预计持稳于61美元/吨,叠加汇率环境有利,进口矿成本优势持续;烧碱市场在产能过剩压力下,价格预计将继续阴跌。

因此,我们预计2月份全国氧化铝加权平均完全成本将进一步下探至2520-2620元/吨,现金成本区间预计降至2350-2400元/吨。

这一趋势可能引发以下连锁反应:

- 进口格局是否生变:目前国内氧化铝呈现净进口格局。若成本持续下行、国内价格竞争力增强,净进口态势可能进行转变,若进口窗口逐步关闭,国内部分企业因此获得阶段性缓冲,行业内部竞争压力是否将有所延迟。

- 一体化企业优势凸显:具备自有矿山、配套能源与稳定长协供应链的企业,在本轮周期中展现出更强的抗波动能力。它们不仅能更好抵御价格风险,甚至可能在行业低谷期展开逆势整合,进一步强化市场地位。

结论

本轮成本大幅下行,并非一次简单的周期性波动。它标志着氧化铝行业正从依赖外部通胀与资源紧张推高利润的旧阶段,逐步转向依靠内部效率、供应链协同与成本控制决胜的新时代。

短期来看,这为全行业提供了难得的喘息窗口;长期而言,则是优质企业与落后产能加速分化的严峻考验。潮水退去之时,企业的真实竞争力终将显现。

(以上信息基于市场采集及上海有色网研究小组综合评估后得出,文中所提供的信息仅供参考。本文并不构成投资研究决策的直接建议,客户应当谨慎决策,勿以此代替自主独立判断,客户所作出的任何决策与上海有色网无关。)

数据来源:SMM 点击SMM行业数据库了解更多信息

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张