下载App

下载App

步入三月下半月,国内电解铝市场区域分化行情愈发显著,华东、华南两地库存走势与现货价差背离加剧。一方面,全国电解铝节后累库进程逐步步入尾声,华东地区库存积压压力持续缓解,流转效率稳步提升,累库势头明显放缓,市场对三月下旬库存拐点的预期逐步升温;另一方面,华南地区铝锭库存逆势出现异常累库...

一、核心行情概况

步入三月下半月,国内电解铝市场区域分化行情愈发显著,华东、华南两地库存走势与现货价差背离加剧。一方面,全国电解铝节后累库进程逐步步入尾声,华东地区库存积压压力持续缓解,流转效率稳步提升,累库势头明显放缓,市场对三月下旬库存拐点的预期逐步升温;另一方面,华南地区铝锭库存逆势出现异常累库,打破了前期全市场去库放缓、区域压力同步缓解的行情节奏,叠加两地供需、货源结构差异,粤沪铝锭价差再度走扩,回升至近三位数区间,区域市场分化成为当前电解铝现货市场的核心特征。

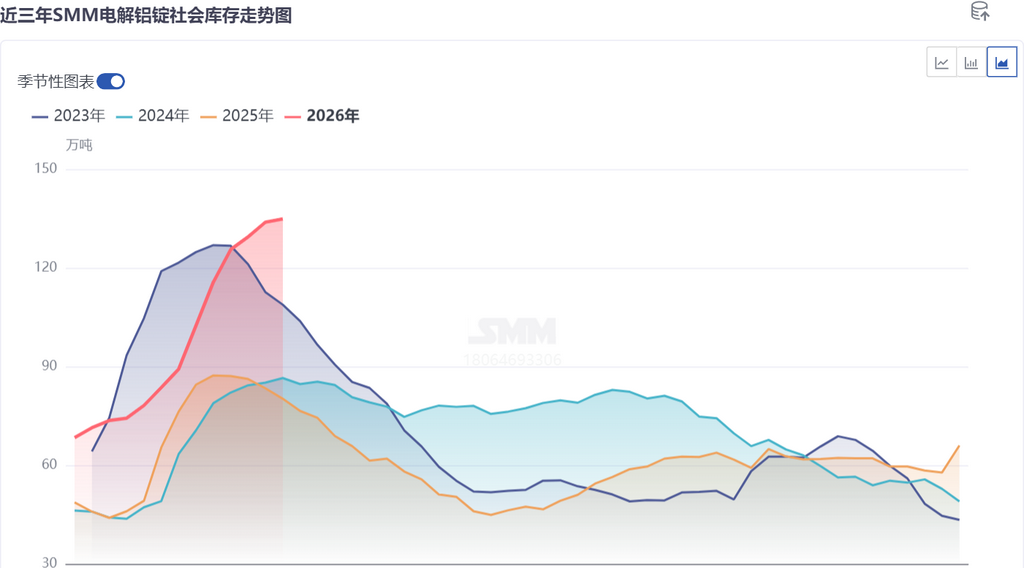

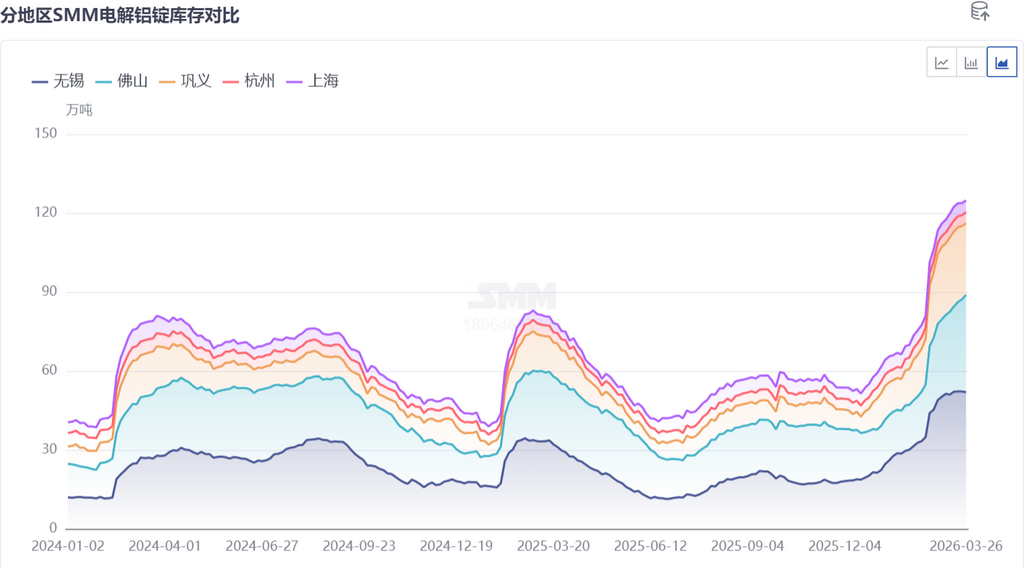

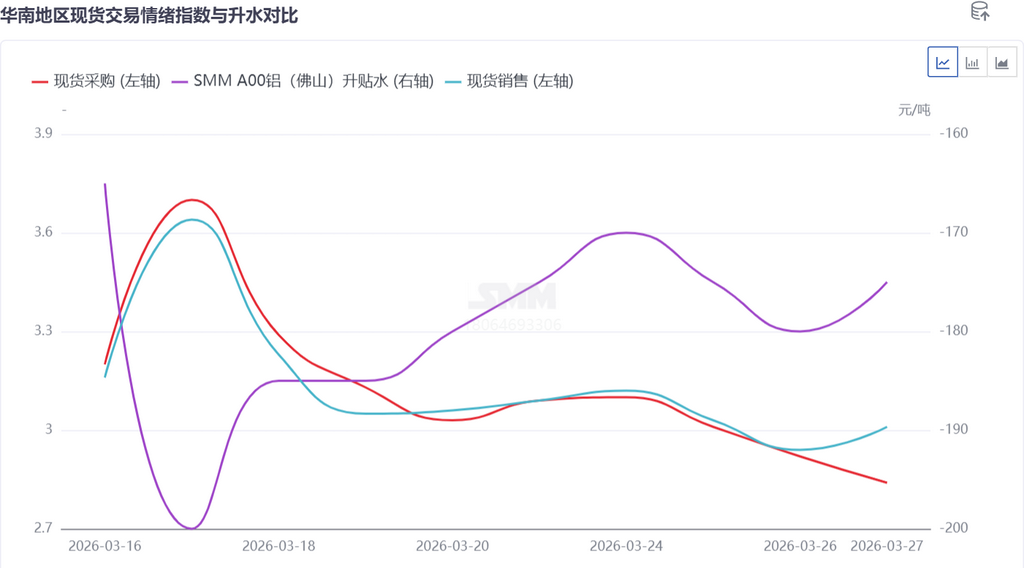

据SMM现货监测数据,截至本周四,华南地区铝锭对沪铝2604合约贴水180元/吨,虽环比上周四小幅收窄5元/吨,但两地现货价差依旧维持高位,华东现货价格韧性显著强于华南,区域价差走扩态势凸显,粤沪价差目前已扩大至-90元/吨。与此同时,国内主流消费地电解铝锭总库存报134.9万吨,环比仅增1.0万吨,周度出库量环比大幅增加3万吨至12.81万吨,全市场出库回暖、累库趋缓,但华南地区独树一帜,目前库存已逆势走高至37万吨,超过预期高点2万吨,成为市场关注的焦点。

二、华南铝锭库存异常累库核心成因

此次华南地区铝锭库存逆势异常增加,并非下游需求大幅走弱所致,而是多重货源集中入库、提货节奏被动调整叠加外部货源到港的阶段性结果,具体原因可归结为三点:

1、西南货源集中发运,厂内库存批量入库

云南、广西作为国内电解铝主产区,步入三月下半月,部分铝厂开启厂内库存集中发运模式,前期积压在厂区的货源批量运往华南消费地仓库入库。华南地区本身是铝锭核心消费区域,周边产区货源就近流入,叠加产区集中发货,短时间内大量货源涌入华南市场,远超当地当下的现货消化速度,直接推高社会库存,是导致华南库存异动的直接原因。

2、运费居高不下,长单提货集中延后被动入库

春节假期刚结束的阶段,国内汽运运费持续处于高位,厂提长单的买方出于成本考量,主动延后提货时间,等待运费回落降低提货成本。但步入三月下半月,长单结算日临近,汽运运费并未出现明显回落,买方为避免产生滞留厂库的违约金,只能集中前往厂区提货。短时间内集中提货的货源,下游终端无法及时消化销售,大部分未能流转的货源只能被迫存入华南当地仓库,进一步加剧了库存累积压力。

3、俄铝海运货源集中到港,保税库货源分流入库

同期,俄铝海运货源集中到港,相关货源从保税库转运至华南地区仓库入库,新增外来货源进一步补充了华南市场的流通库存。这部分进口货源集中到库,叠加国内产区集中发货、长单提货延后的双重影响,三重货源共振,导致华南地区铝锭库存短时间内大幅走高,出现与全国市场相悖的异常累库行情。

三、华南现货市场近期交投表现

本周华南现货市场交投情绪整体趋稳,并未因库存大幅增加陷入全面低迷。持货商挺价惜售情绪较浓,不愿低价出货;下游加工厂逢低价采购补库的积极性较高,刚需拿货支撑现货成交。但受周内库存大幅累库、流通货源宽松的影响,贸易商压价接货、交单成交相对有限,现货贴水虽小幅收窄,但依旧处于高位,现货价格上行乏力,与华东市场的价差持续拉大。

四、粤沪价差走扩逻辑与后市关注点

粤沪价差再度走扩至三位数附近,核心源于两地供需格局与库存压力的分化。华东地区工业型材需求占比高,新能源、光伏等领域需求支撑较强,下游复工提速带动提货量上涨,仓库积压货源持续减少,库存压力逐步缓解,现货价格具备较强韧性;华南地区以建筑型材消费为主,复工节奏偏慢,叠加短期货源集中入库,库存压力陡增,现货价格承压走弱,两地价差顺势走扩。

从区域库存流转来看,华东地区仓库积压量已大幅降至2万吨附近,巩义、佛山前期积压货源虽有所缓解,但华南此次被动累库导致库存再度走高,短期区域分化仍将延续。后续需重点关注华南地区货源消化速度、汽运运费走势、进口货源到港节奏,以及下游旺季需求的实际释放力度,待集中入库的货源逐步消化后,华南库存压力有望缓解,粤沪价差也将随区域供需平衡修复回归合理区间。

整体来看,此次华南库存异常增加属于阶段性、结构性的货源集中入库所致,并非全市场需求逆转,全国电解铝累库进入尾声、三月下旬或四月中上旬库存拐点可期的大趋势未改,后续需紧盯区域供需分化的边际变化。

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张