下载App

下载App

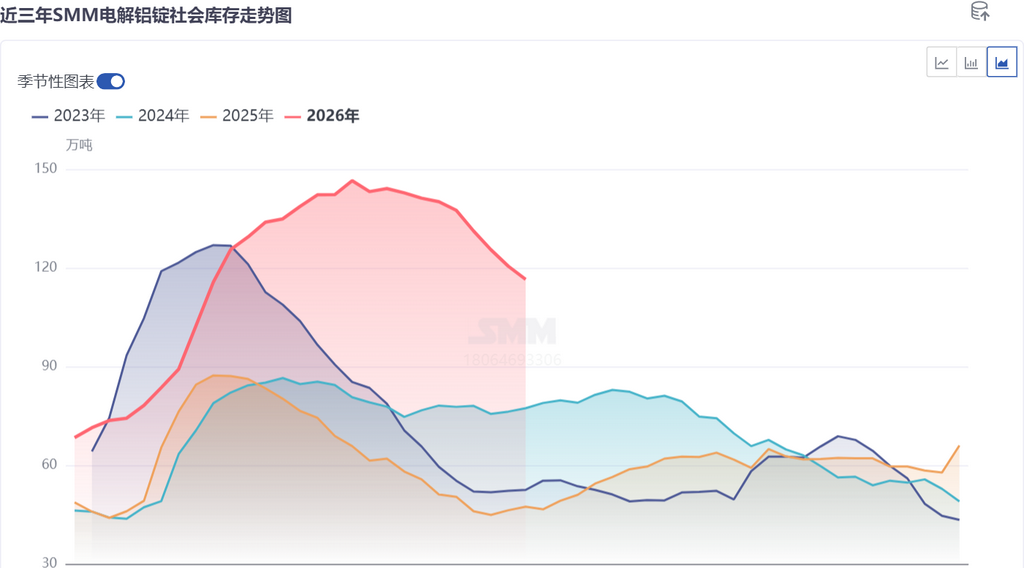

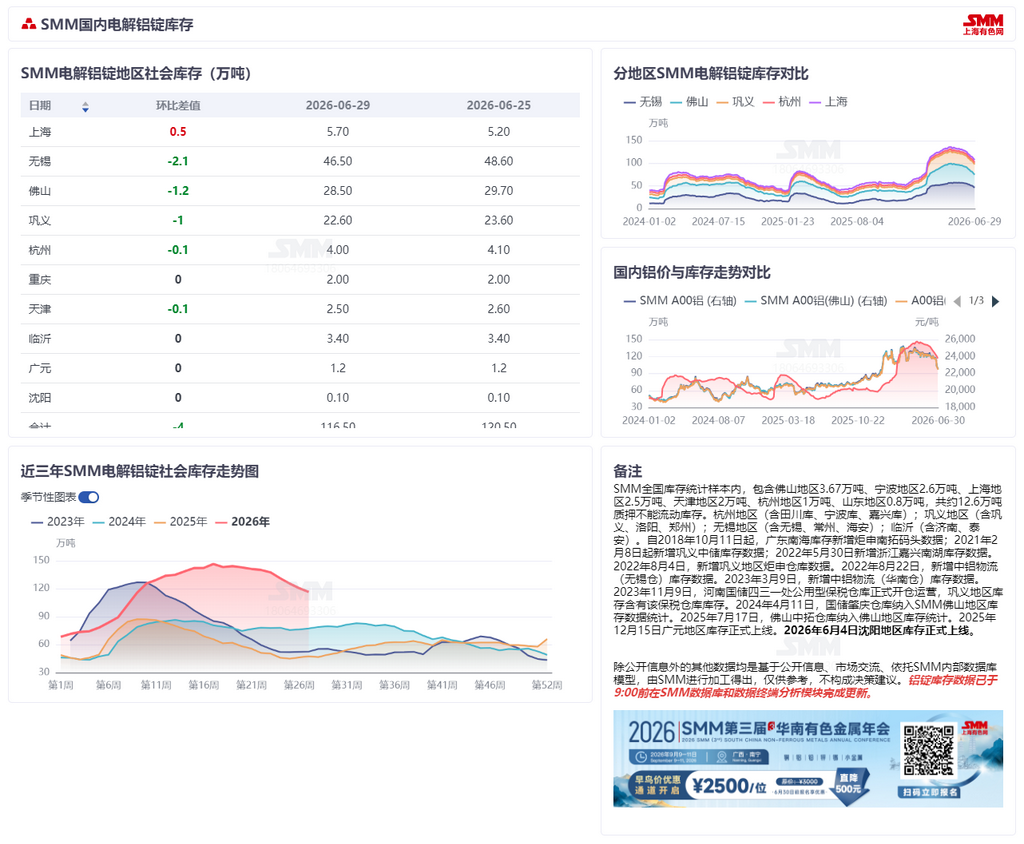

2026年国内铝锭库存自5月初高点146.5万吨持续回落,截至6月底已累计去库30万吨至116.5万吨,去库斜率显著陡峭化。上周出库量飙升至17万吨,创近四年单周新高。供应端铝水比例超预期抬升、出口需求支撑叠加铝锭铝棒替代效应三重驱动下,SMM预计...但内需偏弱格局未改,7月出口窗口随内外价差收窄存在较强不确定性,需警惕快速去库节奏的可持续性。

一、铝锭库存:高位回落30万吨,去库斜率陡峭化

据SMM统计,截至6月30日,SMM统计国内主流消费地电解铝锭库存报116.5万吨,单周去库高达7.7万吨,较5月初年内高点146.5万吨已累计去库30万吨。本周单周去库幅度延续强势,除上海地区受进口货源扰动外,其余地区全面去库,三大主流消费地(无锡、佛山、巩义)单周去库幅度均超1万吨。

从季节性规律来看,近三年铝锭库存均呈现"春节前后建库、4-5月附近见顶、二季度逐步去化"的周期性特征。2024年高点约88万吨,2025年约88万吨(与2024基本持平),而2026年高点达148万吨左右,较前两年高出约60万吨,同比处于历史高位,显示今年年初以来供给累积压力的显著放大。但2026年的库存走势明显区别于前两年:2026年库存绝对量虽仍远高于前两年同期水平(高出约40-45万吨),但去库绝对值(30万吨)已大幅超越2024年和2025年全年去库幅度。去库斜率之陡,为近三年之最。

回顾本轮去库路径,去库节奏从"渐进"到"加速":5月初库存见顶146.5万吨后,初期去库节奏温和;进入6月中旬后,去库显著加速。6月11日至6月30日不足三周时间,库存从131.2万吨进一步回落至116.5万吨,去库近15万吨,日均去库约0.75万吨,较5月的日均约0.3万吨提速超过一倍。

二、驱动因素:三重力量共振,出库创四年新高

1. 供给端:铝水比例走高,铸锭量持续收缩

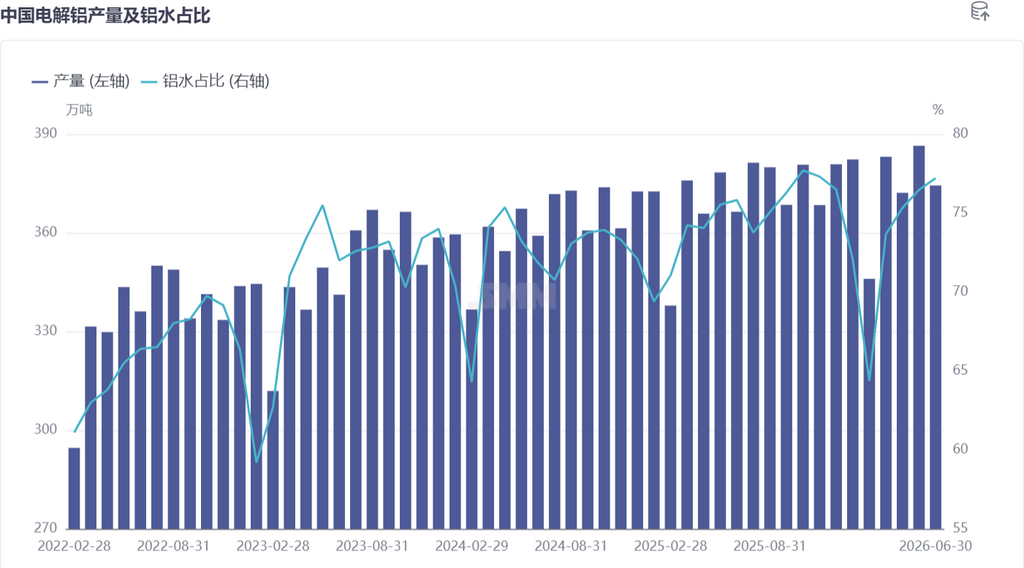

据SMM统计,2026年6月份(30天)国内电解铝产量同比增长2.2%,环比下跌3.1%。虽国内需求疲软拖累各板块普遍承压,但铝材出口需求对国内铝水消费的有效支撑。国内铝水比例小幅上行,当月铝水占比较上月提升0.7个百分点至77.2%,核心拉动因素是部分加工材利润向好,特别是铝棒加工费维持高位,带动铝水采购需求小幅增加,铸锭量相应压缩。同时,国内电解铝产能规范化持续推进,铝锭实际供应增量空间有限。

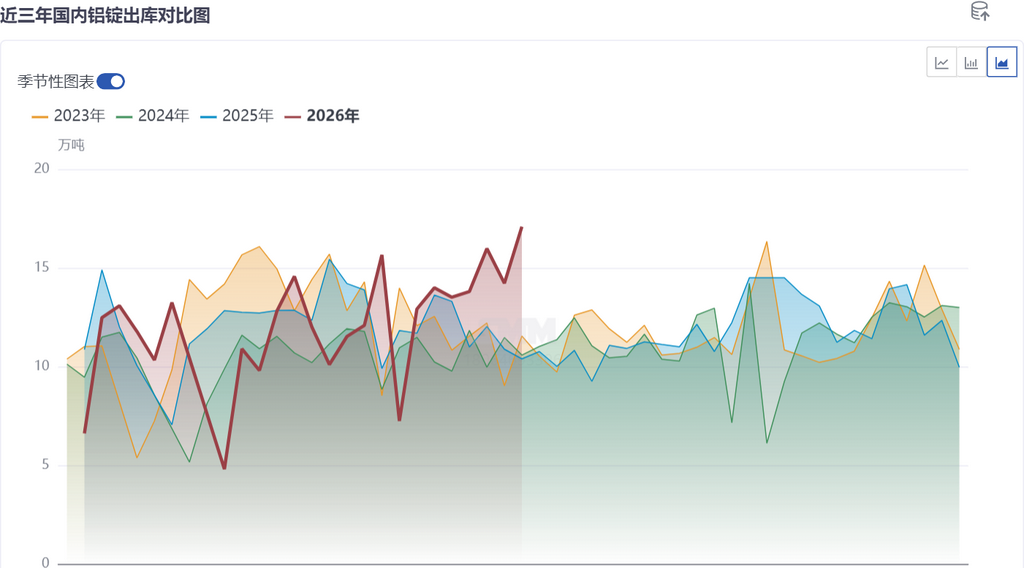

2. 需求端:出库脉冲式放量,创近四年新高

本周国内铝锭出库量大幅攀升至17万吨,较前周增加2.87万吨,创近四年单周出库新高。从近三年出库季节性对比来看,2026年出库量此前并无明显同比优势,但近期数据出现质的突破。

出库放量的区域结构:

- 无锡地区:出库量大幅领先,贡献了主要增量;

- 佛山地区:出库同步放量,华南需求弹性显著;

- 巩义地区:出库维持平稳,去库节奏相对温和。

但是,出库放量并非内需全面回暖的映射,而是一个"替代效应"驱动的结构性现象。铝价回落后,铝锭相对铝棒的经济性凸显,下游采购从铝棒转向铝锭。同时,原铝与废铝之间的替代也在发挥作用——废铝供应偏紧、价格偏高,部分再生铝企业增加原铝采购,进一步拉动铝锭出库。

3. 替代效应:铝锭-铝棒-废铝三角联动

当前市场的核心驱动力之一仍是铝锭与铝棒的需求替代:

- 铝棒加工费处于高位,下游型材企业在成本压力下倾向于直接采购铝锭进行重熔加工;

- 铝价绝对水平回落,基差存走强预期,铝锭现货性价比提升;

- 废铝供应偏紧、精废价差收窄,部分再生铝企业增加原铝(铝锭)采购比例。

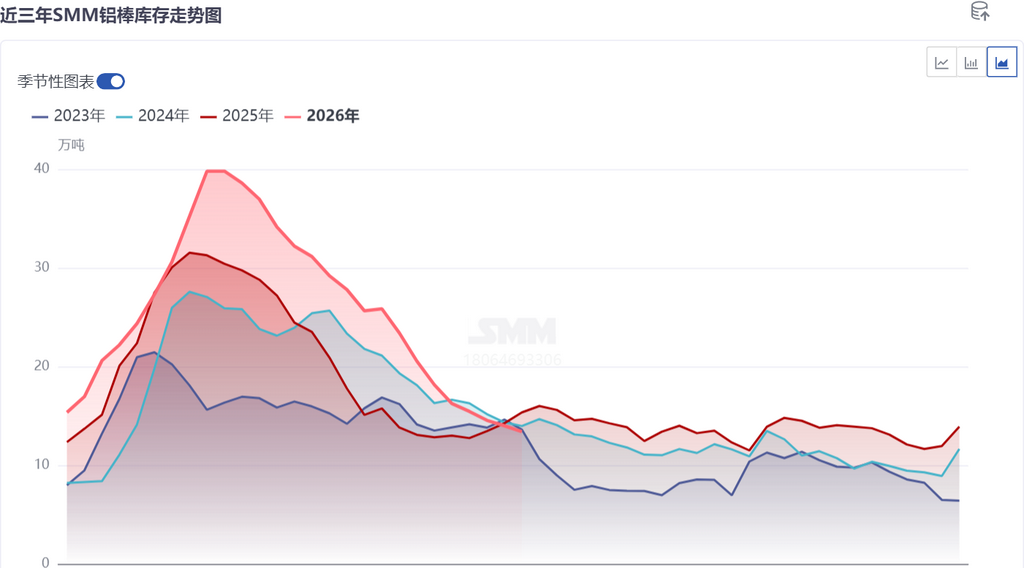

这一替代逻辑在库存数据上已有清晰体现:铝锭加速去库的同时,铝棒去库节奏明显放缓。两条库存曲线的背离,正是替代效应发酵的侧证。

三、7月展望:去库逻辑不变,百万吨关口在望

SMM认为,国内铝锭去库趋势已完全确立,方向不变。以下基本面因素将共同推动去库延续:

- 铝水比例高位运行:6月铝水比例升至77.2%,7月预计仍有小幅上行空间,铸锭量持续受压缩;

- 出口需求支撑(6月阶段性):6月海外电解铝供应缺口推动铝材出口订单放量,有效消化铝水产能;但7月随着内外价差收窄,出口驱动力或边际减弱;

- 供应规范化:国内电解铝产能规范化推进,产量增量空间受限,铝锭供应端压力不大;

- 替代效应延续:铝棒加工费高企、废铝偏紧格局短期难改,铝锭需求替代仍有空间。

若7月去库节奏维持当前斜率,7月中旬有望回落至110万吨下方,7月底铝锭库存有望触及并回落至100万吨整数关口下方,届时库存绝对水平将从"近三年最高"切换至与2024-2025年同期差距显著收窄的状态。但需注意,7月是传统消费淡季,去库节奏能否持续加速存在不确定性。关键验证点在于出库量能否维持在13万吨以上的高位区间。

关键观测指标: ①铝型材及下游其余板块周度开工率是否止跌;②国内特别是华东、华南出库绝对量能否持续维持高位;③铝价的运行趋势,内外价差的变化,出口订单强度的延续性;④铝水比例进一步上行的空间。

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张