下载App

下载App

作品

【SMM分析】2026年2月底中东冲突爆发后,全球铝供应链受到显著扰动,推动铝价上行并加剧市场波动。受中东原铝及废料供应收紧影响,亚洲(中国除外)地区面临原料短缺问题,叠加航运受阻带来的成本上升,区域铝市场整体呈现“供应趋紧+成本抬升”的运行格局。 在此背景下,东南亚铝加工及再生铝市场表现活跃。6系铝棒加工费明显上行,原生铝合金询价增加;再生铝方面,日韩及印度需求转向东南亚,推动ADC12价格持续上涨。同时,废铝价格高位运行加剧原料竞争,促使部分企业调整原料结构。 整体来看,中东局势正在重塑亚洲铝贸易流向,短期内或延续区域化趋势。若冲突持续,东南亚市场将面临原料供应与成本双重压力;反之,随着供应恢复及运输改善,价格或逐步回归理性区间。

【中东战争】

2026年2月28日,中东战争正式打响,扰动国际铝交易走势。LME铝价跟随战争白热化涨高,从2月27日的3156.5美元/吨的结算价(Official Price)在3月初期涨到了3519.5美元/吨的高位,并在3月下旬回落至3200-3300美元/吨的价格范围,市场情绪逐步缓和,价格波动区域稳定。3月28日,作为伊朗工业区被轰炸的回应,伊朗当局对中东两大铝厂巴林铝业(Aluminum Bahrain)及阿联酋环球铝业(Emirates Global Aluminum)进行轰炸,叠加卡塔尔铝业(Qatar Aluminum)宣布的不可抗力(Force Majeure),中东地区的原铝产量受限,市场流通性收紧,供应不确定性上升。

中东产能被打击的影响缩减了全球铝的流通性,并且给亚洲(中国除外)的各个地区带来了供给问题。步入4月,LME铝价涨到了3400-3500美元/吨的价格波动,并且在4月中旬突破了3600美元/吨的价位,在3500-3600美元/吨的价格区间震荡运行。

【船运】

中东战争在前期更多影响了中东各个国家的运输体系,当中霍尔木兹海峡运输受阻最为明显,影响了包括阿联酋、沙特阿拉伯、卡塔尔、伊朗和科威特。当中,原本通过霍尔木兹海峡进出口铝原料及产品的各个国家严重受限,甚至被迫寻找其他方式运输的原料或者使用陆运的方式把产品送到红海进行船运,显著推高运输成本,延长交付周期。许多欧美州-亚洲的运输船只因为中东战争选择征收高额的海运费,或为安全起见选择绕道好望角进行运输。

4月,胡赛武装宣布加入战局,红海不再是安全的运输替代。欧美-亚洲主要港口绝大部分船只选择绕道好望角进行贸易,运输成本及时间成本同步上涨。据SMM市场调研,相关货物船期延迟3-5周到港,某些单柜运费成本涨幅高达60-70%。

【东南亚原铝及铝加工】

中东原铝出口的欠缺影响了亚洲各个主要消费国的原铝供应。当中,亚洲主要受到影响最大的几个国家为日本、泰国、印度及韩国。中东18国家在2024年总共出口了640.8万吨原铝及主要铝加工品,日泰印韩四国总共占据了20.8%,约等于133.1万吨。2025年,中东18国家出口了607.1万吨原铝及主要加工品,日泰印韩进口了大约121.5万吨,占约20%。

当中,原铝合金锭及铝棒(6系等)需求维持较高。SMM市场调研显示,2026年战争开始之后,东南亚63铝棒加工费从200-250美金/吨上涨到了250-300美金/吨,高浮期间甚至突破到300-310美金/吨的价格。市场反馈6系铝棒需求回升,4月期间铝棒在马来西亚及泰国内贸及外贸的成交情况都出现明显上涨,下游采购积极性明显回升,弥补了2026年1-2月铝棒市场相对冷清的局面。据SMM市场调研,原铝合金锭的需求也在上涨,铝价高涨叠加中东供应下跌及某些市场(如泰国)汽车等行业的发展,带动了包含A356、AlSi10MnMg及AlSi10FeMg的询价情况提高。值得一提,铝棒加工及原生铝合金询价及成交情况当中,绿电铝相关的关注度明显提升,反馈了个别市场对于欧美绿电及低碳政策(如欧盟碳边境关税CBAM)的配合度及接受度逐步提高。在原铝供应减少的背景下,从其他地区进口相应加工品或成为用铝国家的最优替代方案。

【东南亚再生铝】

除了原铝生产,中东各国亦有较多的铝废料及再生铝合金锭的生产及出口,在战争爆发前正逐步成为继东南亚之后的重要再生铝中转及加工市场。当中,中东为印度及韩国的重要铝废料来源国。2024年,中东18国出口了62.8万吨铝废料,当中印度进口了39.3万吨,而韩国进口了8.5万吨中东铝废料,两国分别占了中东铝废料出口的62.6%及13.5%。2025年全年计算,中东18国共计出口了76.6万吨铝废料,印度及韩国分别进口了48.9万吨(63.8%)及10.1万吨(13.2%)。虽然没有具体的数据显示,但是日本、韩国及印度三国也都会从中东进口相关铝再生产品,主要为ADC12铝锭。

中东战争爆发之际,日韩两国企业选择分散风险,到东南亚马来西亚、泰国两国进行ADC12再生铝合金锭的采购,拉涨了东南亚ADC12 FOB价格及日本ADC12 CIF价格。4月期间,随着战争持续拉长并且暂时没有缓和的迹象,推动了印度下游到东南亚市场进行大量采购。SMM市场调研显示马泰两国皆在4月期间接获了大批量来自印度下游的询价及成交,新增需求高达数千吨规模。

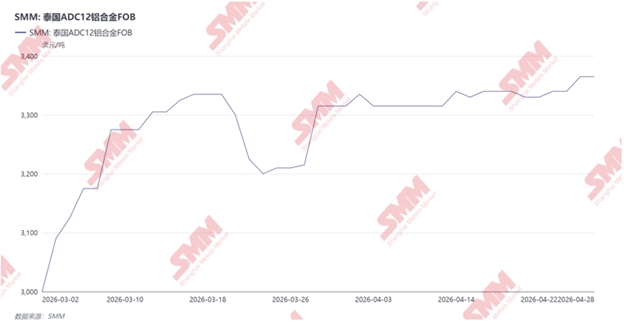

SMM自2026年3月起开始跟踪东南亚泰国、马来西亚两国ADC12 FOB价格。2026年3月2日,泰国及马来西亚两国ADC12 FOB价格均为3000美元/吨;随着中东战争的持续拉长,两国ADC12 FOB价格皆持续攀高。4月27日期间,泰国马来西亚两国的ADC12 FOB价格皆为3365美金/吨,相比3月2日的3000美元上涨了365美元/吨。两国成交表现活跃,出口至日韩印三国量计相对较高,亦有稳定出口到中国、新加坡及其他地区的情况,目前已有ADC12厂子签单至6月下旬至7月的货量。

再生原料方面,随着LME铝价上涨,海外废铝进口价格及本土贸易价格日渐提高。SMM市场调研显示铝棒厂所购买的铝线缆废料价格4月期间在泰国已经达到115,000-120,000泰铢/吨(约等于3560-3710美元/吨)的新高,显著推高了铝棒厂调配成本。受废料价格上涨影响,不少铝棒厂选择不进行铝线缆废料的采购,转而选择使用更多原铝。再生铝合金方面,据SMM市场调研,传统贸易较多的Tense(破碎汽车铝铸件)废料因为价格上涨而导致贸易量下跌,许多ADC12厂家转而使用其他品种废料,如含铜的机壳料子以减少分开调配铜铝的相关成本。因为来自中东废料大幅减少形成一定的供应缺口,印度转而向其他市场进行采购,给东南亚的废料进口带来一定的竞争压力,形成供应收紧及价格上涨的双重压力。

【总结及展望】

中东战局改变了亚洲及全球的铝贸易,给东南亚这个传统铝加工市场带来一定的新压力。战争持续发酵的前景下,全球铝交易框架或持续受创,从而推动贸易格局进一步区域化:欧美原材料内循环加强,亚洲各区所获得的加工原料减少。中国市场会成为重点关注市场:内外价差持续拉大的市场会造就中国加工品出口窗口的打开,一向滞留国内的铝棒板带箔及再生铝合金等产品或可以因为价差而推动出口,赚取内外原料及加工费价差所带来的盈利。

随着时间推长,若中东战局无法获得平息,东南亚市场可能因为原料短缺及来自印度的竞争而导致传统铝加工及贸易商家面临成本及原料供应双重压力。后续压制而来的各类低碳政策及欧美内循环政策或会加剧东南亚铝加工及贸易的弱化,但也有可能为亚洲地区的原铝供应带来一定的机会。反之,如约中东战局情况转明,西-东运输恢复往常规律及中东供应开始恢复之后,东南亚加工品及再生铝的价格或会承压下行,逐渐恢复战争前的市场状态。

【注释】

本文所指“中东18国”包括:

海湾合作委员会(GCC)国家:

沙特阿拉伯、阿联酋、卡塔尔、科威特、阿曼、巴林

黎凡特地区:

以色列、约旦、黎巴嫩、叙利亚、巴勒斯坦

其他主要区域国家:

伊朗、伊拉克、土耳其、埃及、塞浦路斯、利比亚、也门

原铝及相应重要铝加工品包含:

7601 未锻轧铝

7604 铝条、杆、型材及异型材

7605 铝丝

7606 铝板、片及带,厚度>0.2mm

7607 铝箔

7608 铝管

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张