下载App

下载App

作品

2026年上半年,海外再生铝市场整体呈现“先扬后抑”走势。受LME铝价走强、中东局势扰动及供应预期收紧影响,废铝及ADC12价格于二季度前期快速上涨;随后随着物流恢复、风险溢价消退及终端需求恢复不及预期,市场重新回归供需基本面,价格重心逐步下移。与此同时,阿联酋废铝出口限制、欧盟拟征15%废铝出口税及美国HB9161法案等政策相继推出,全球资源保护趋势持续升温,废铝正逐步由传统贸易商品转变为制造业供应链中的战略资源。SMM认为,下半年海外再生铝市场将由供应风险驱动逐步转向需求主导,资源保护政策及全球贸易格局变化仍将持续影响高品质废铝供应及价格走势。

废铝为何成为全球争夺的战略资源?

废铝的重要性首先来自其在低碳转型中的特殊地位。

相比原铝生产,再生铝通常仅需约5%的能源消耗,同时可减少约95%的碳排放。因此,在新能源汽车、电力基础设施、建筑、包装以及高端制造行业持续推进减碳目标的背景下,再生铝已成为实现工业脱碳的重要路径。

与此同时,近年来全球供应链安全风险明显上升。俄乌冲突、红海危机、能源价格波动以及地缘政治因素不断促使各国重新审视关键资源的供应安全。对于越来越多国家而言,废铝已经不再只是回收行业的原料,而逐渐成为支撑低碳工业体系和提升制造业竞争力的重要战略资源。

目前全球主要经济体对于废铝的政策方向已出现明显变化。全球废铝贸易正逐渐从过去的“价格驱动”模式向“资源安全驱动”模式转变。

导语

2026年上半年,海外再生铝市场整体呈现"先扬后抑"走势。二季度前期,在LME铝价走强、中东局势持续紧张以及供应端扰动等多重因素影响下,废铝及ADC12价格快速上涨,市场风险溢价持续累积;进入二季度后半段,随着中东物流逐步恢复、LME价格回落以及终端需求恢复不及预期,市场重新回归供需基本面,价格重心逐渐下移。

相比价格本身,更值得关注的是市场定价逻辑正在发生变化。上半年,从阿联酋实施废料出口限制,到欧盟拟推进废铝出口关税,再到美国围绕废铝出口启动供应链安全调查,全球主要经济体陆续释放加强再生资源管理的政策信号。废铝正在从传统贸易商品,逐步成为保障本土制造业、低碳转型及供应链安全的重要战略资源,这也意味着未来海外再生铝市场的价格波动,将不仅受到供需关系影响,政策及贸易流向的重要性正不断提升。

1.0 供应风险推高价格,市场交易的是"预期"而非"现实"

回顾2026年上半年海外再生铝市场价格走势,可大致分为三个阶段。

第一阶段:一季度至二季度初,在LME铝价持续走强、中东局势升级及市场担忧供应链受扰的背景下,海外废铝及ADC12价格同步上涨,市场开始提前交易未来供应风险。

第二阶段:二季度前半段,随着中东地区局势持续反复,霍尔木兹海峡及红海航线运输风险上升,市场对船期延误及废铝供应稳定性的担忧进一步放大。与此同时,阿联酋实施部分工业废料及金属废料临时出口限制,再次强化了亚洲市场对于高品质废铝供应趋紧的预期,废铝价格进入快速上涨阶段。

第三阶段:出现在6月下旬以后,随着中东物流逐步恢复,市场对于供应中断的担忧明显缓解,风险溢价开始逐步退出,加上LME铝价持续回落,海外ADC12及废铝价格同步进入调整阶段,市场重新回归供需基本面。

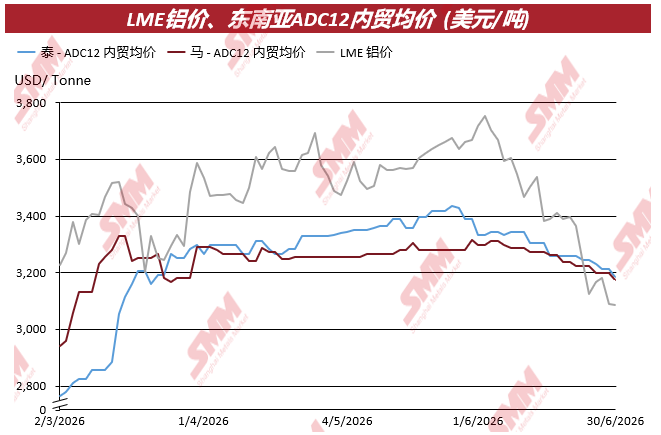

从SMM价格模型来看,上半年LME走势始终是海外再生铝市场的重要风向标。受供应风险推动,LME铝价自2月底约3156美元/吨快速上涨至3月初3500美元/吨以上,随后虽然经历阶段性调整,但4月至5月期间仍维持在3400-3600美元/吨区间震荡运行,为海外ADC12及废铝价格提供了较强成本支撑。

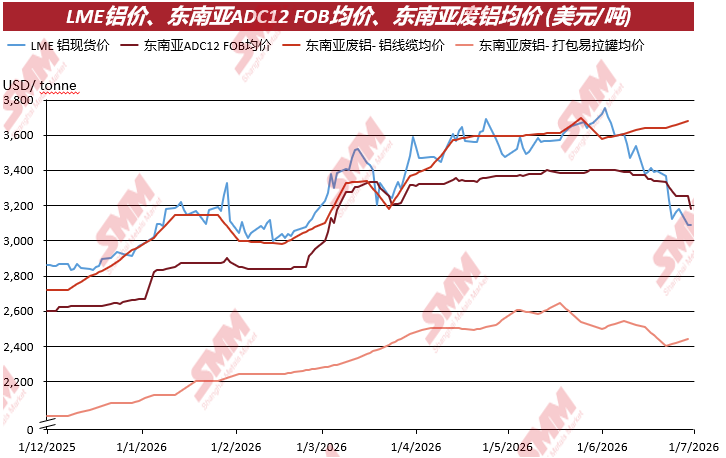

受此影响,东南亚ADC12价格同步走高。泰国ADC12内贸价格由3月初不足2800美元/吨附近持续上涨,5月底一度突破3400美元/吨;马来西亚ADC12内贸价格亦由3000美元/吨以下回升至3300美元/吨附近。FOB市场方面,东南亚ADC12出口报价整体维持强势,废铝端Talon、Tense及UBC等主要品种报价中枢同步抬升,其中高品质废铝涨幅明显快于ADC12成品。

值得注意的是,这轮上涨并非源于终端消费明显改善,而更多来自市场对于未来供应的重新定价。

SMM调研显示,二季度前半段,多数贸易商关注的重点并不是"当前是否缺货",而是"未来还能否持续获得稳定供应"。在供应预期趋紧背景下,部分贸易商主动降低出货节奏,希望等待更高价格成交;与此同时,下游企业也开始提前锁定原料,高品质废铝询盘明显增加,进一步推动市场报价上移。尤其是Talon、Tense等高品质废铝,由于主要供应来源相对集中,买家对于未来资源可得性的担忧更为明显,因此价格上涨速度明显快于ADC12成品。

相比之下,ADC12价格上涨则相对克制。原因在于,再生铝企业不仅需要承担原料上涨带来的成本压力,还需要考虑终端客户的接受程度。对于ADC12而言,价格能否继续上涨,最终仍取决于压铸企业、汽车零部件企业等下游是否愿意接受更高报价。当终端订单未同步改善时,成本上涨便难以完全向下游传导。

进入二季度后半段,这一矛盾开始逐渐显现。

虽然部分废铝品种价格仍维持高位运行,但ADC12上涨幅度明显放缓。随着中东运输恢复正常,供应风险逐步下降,市场前期积累的风险溢价开始回吐;与此同时,LME铝价持续走弱,也进一步削弱了海外ADC12市场的成本支撑。

SMM调研显示,6月以后,东南亚ADC12 FOB价格逐步由高位回落至3100-3200美元/吨区间,部分实际成交价格已接近3150美元/吨;废铝市场方面,高品质Talon价格仍相对坚挺,而UBC及部分中低品位废铝则率先进入调整阶段。这一变化也说明,上半年市场上涨的核心驱动力始终来自供应预期,而非终端需求改善。当供应风险逐步缓解后,价格最终仍需要回归消费基本面。

2.0 供需格局调整,区域贸易回归理性

随着二季度供应扰动持续发酵,海外再生铝市场供需格局也出现新的变化。与价格快速上涨不同,上半年市场并未出现真正意义上的原料短缺,而是呈现出供应阶段性偏紧、需求恢复偏缓并存的运行特征。

供应端来看,中东局势反复及阿联酋废铝出口限制一度推高市场对高品质废铝供应的担忧,贸易商惜售情绪增强,部分下游企业提前锁定原料,带动区域采购活跃度提升。但随着物流逐步恢复及市场风险情绪降温,供应预期趋于稳定,部分废铝加工企业开始由前期囤货转向去库存,市场流通资源较二季度前期有所改善。

相比供应端,需求恢复仍然慢于市场预期。SMM调研显示,东南亚ADC12企业普遍反馈汽车、压铸及工业零部件订单恢复有限,下游企业仍维持按需采购及低库存运营,主动补库意愿不足。部分企业表示,即使废铝价格阶段性上涨,终端订单并未同步增加,市场实际成交价格普遍低于主流报价50-100美元/吨,反映出需求端对于价格上涨的承接能力仍然有限。

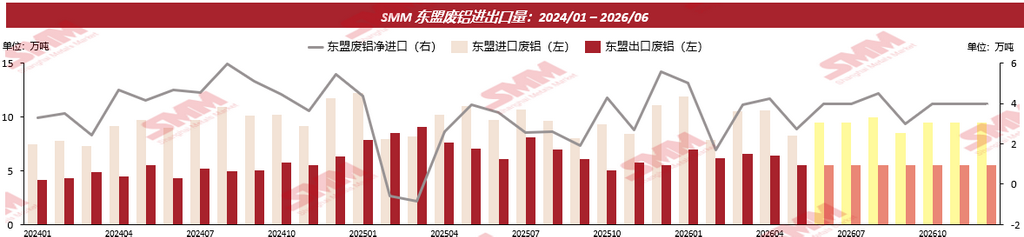

贸易数据同样印证了市场采购策略的变化。根据SMM统计,2026年4月,东盟废铝进口量约10.63万吨,出口量约5.90万吨,净进口约4.73万吨;5月进口量增至11.64万吨,出口量同步增至6.99万吨,净进口约4.65万吨。虽然进口规模环比增长近1万吨,但出口同步增加,净进口规模基本保持稳定,表明区域贸易活跃度有所提升,但新增进口更多用于满足生产需求及正常贸易流转,而非形成大规模库存累积。

从产品表现来看,高品质废铝与ADC12走势逐渐出现分化。由于Talon、Tense等优质废铝仍受到供应预期及资源保护政策支撑,价格整体表现相对坚挺;相比之下,ADC12作为终端消费产品,更直接受到汽车及压铸行业需求影响,在终端订单恢复不足的背景下,价格上涨动力明显弱于原料端。二季度后半段,市场逐渐形成"原料相对抗跌、成品承压运行"的格局,再生铝企业加工利润空间进一步受到挤压。

整体来看,上半年海外再生铝市场更多体现为供需重新平衡的过程。供应扰动推动了采购节奏提前,但需求恢复缓慢限制了价格上涨空间,贸易流向及库存策略也逐步由前期的风险交易回归基本面运行,也为下半年市场走势奠定了基调。

3.0 全球资源保护趋势升温,废铝贸易格局正在重塑

如果说上半年价格波动反映的是市场对供应风险的重新定价,那么政策变化则正在改变全球废铝贸易的长期逻辑。

近年来,随着绿色制造、循环经济及供应链安全逐渐成为全球制造业发展的重点,再生资源的重要性持续提升。废铝作为再生铝生产的核心原料,不仅关系到企业生产成本,也逐渐成为保障本土制造业竞争力的重要战略资源。2026年上半年,全球多个主要经济体相继释放加强废铝资源管理的政策信号,也进一步强化了市场对于未来国际废铝贸易流向变化的预期。

其中,对亚洲市场影响最直接的是阿联酋出台的废料出口限制政策。作为亚洲重要的废铝供应来源之一,阿联酋于6月发布第105号部长决定,对部分工业废弃物及金属废料实施为期四个月的临时出口禁令,涉及多个HS7602项下的铝废料。虽然已签订国际合同可申请豁免,但政策出台后,市场对于中东废铝供应稳定性的担忧迅速升温,印度、韩国以及东南亚部分进口商开始重新评估采购计划,高品质废铝报价也因此获得一定支撑。

值得关注的是,这一政策并非孤立事件,而是阿联酋近年来推动循环经济及提升本地资源利用率政策的延续。随着本土再生铝产业持续发展,更多废铝资源优先留在国内进行加工增值,已成为当地产业发展的重要方向。对于亚洲买家而言,未来中东废铝供应的不确定性,可能更多来自政策,而不仅仅是物流运输。

与此同时,欧洲也正持续强化本地区废铝资源管理。随着清洁工业战略、循环经济及CBAM等政策不断推进,欧盟对于再生资源本地循环利用的重视程度进一步提升。SMM了解到,欧盟拟自9月起对出口至非欧盟国家的铝废料征收15%出口税,希望通过提高出口成本,优先保障本地再生铝产业原料供应。

若相关措施正式实施,预计将进一步削弱欧洲废铝出口竞争力,提高亚洲采购欧洲高品质废铝的综合成本。对于长期依赖欧洲优质废铝资源的亚洲市场而言,未来采购渠道或进一步收窄,区域间资源竞争预计持续加剧。

美国方面,HB9161《Secure Aluminum Supply Chains Act》同样释放出值得关注的政策信号。虽然目前法案仍处于调查阶段,并未涉及直接限制废铝出口,但其核心在于评估废铝出口对美国制造业竞争力及供应链安全的影响。随着美国新能源、汽车制造及本土工业投资持续增加,再生资源的重要性不断提升,未来美国高品质废铝优先满足国内需求的可能性也正在增加。

综合来看,阿联酋、欧盟及美国出台政策的背景虽不尽相同,但反映出的趋势却高度一致——全球主要经济体正逐步加强废铝资源管理,并将其纳入本国产业链安全和绿色制造发展的重要组成部分。

对于海外再生铝市场而言,这意味着未来影响价格的因素将不仅局限于LME、供需关系或物流成本,政策导向及资源配置的重要性将进一步提升。尤其是高品质废铝,未来价格表现或将更多体现资源属性,而不仅仅是商品属性。全球废铝贸易也将逐步由过去的全球自由流通,转向更加区域化、本地化的发展趋势。

4.0 下半年展望:需求主导价格,政策重塑成本

进入2026年下半年,海外再生铝市场运行逻辑预计将发生进一步转变。相比上半年市场围绕地缘政治及供应风险展开交易,下半年市场关注重点将逐步回归需求基本面,价格走势也将更多由终端消费恢复情况决定。

从供应端来看,上半年最紧张的阶段或已过去。随着中东物流运输恢复正常,市场对于供应中断的担忧明显缓解,废铝流通资源较二季度前期有所改善。与此同时,部分废铝加工企业开始由囤货转向去库存,供应压力边际缓解,市场风险溢价逐步回吐。

不过,这并不意味着废铝供应将重新进入宽松阶段。近年来,各主要经济体围绕再生资源管理持续出台政策,高品质废铝跨区域流通预计仍将受到一定影响。阿联酋废料出口限制、欧盟拟征收15%废铝出口税,以及美国围绕废铝供应链安全展开调查,都反映出全球资源保护趋势正在持续强化。未来,高品质废铝供应预计仍将维持偏紧格局,对原料价格形成一定支撑。

相比供应端,需求恢复仍将是决定下半年市场走势的核心变量。

根据SMM近期市场调研,多数东南亚ADC12生产企业反馈,汽车、压铸及工业零部件行业订单恢复仍慢于市场预期,下游采购依然保持谨慎,多以按需采购和低库存运营为主,主动补库意愿有限。虽然新能源汽车及轻量化发展仍将带动再生铝长期需求增长,但短期内终端消费改善幅度预计有限,难以支撑ADC12价格出现持续上涨行情。

价格方面,LME仍将是海外再生铝市场的重要定价基准。若LME继续弱势运行,东南亚ADC12价格仍将面临一定调整压力;若LME企稳反弹,则有望带动市场情绪阶段性改善。不过,在需求恢复不足的背景下,价格反弹高度预计仍将受到限制。

综合供需及政策因素,SMM预计,下半年东南亚ADC12 FOB主流价格或将在3050-3200美元/吨区间运行,整体维持偏弱震荡走势;废铝市场则预计继续呈现分化运行,高品质废铝受资源保护政策及供应预期支撑,价格韧性将强于普通废铝,跌幅预计相对有限。

展望后市,下半年市场仍需重点关注以下几个方面:一是欧美废铝资源保护政策是否进一步落地,并对国际贸易流向产生实质影响;二是LME铝价走势及全球宏观环境变化,对成本端形成的影响;三是东南亚汽车及压铸行业订单恢复情况,这将直接决定ADC12需求改善幅度;四是中东地区局势及国际物流是否再次出现扰动,从而影响废铝供应节奏。

整体而言,下半年海外再生铝市场或将进入"需求决定价格、政策影响成本"的新阶段。随着供应风险逐步弱化,需求恢复速度将成为决定价格运行方向的核心因素,而资源保护政策则将持续影响全球废铝贸易流向及高品质原料的价格中枢。

SMM观点

2026年上半年,海外再生铝市场最大的变化,并非价格经历了一轮上涨与回落,而是市场定价逻辑正在发生调整。

上半年初,在LME走强、中东局势反复以及供应链扰动等因素影响下,市场交易的核心是供应风险,价格上涨更多反映的是对未来资源可得性的担忧,而非终端需求明显改善。随着物流恢复、风险溢价逐步消退,市场重新回归供需基本面,需求不足也再次成为限制价格上涨的主要因素。这意味着,海外再生铝市场正由前期"供应驱动"逐步转向"需求驱动"的新阶段。

与此同时,全球废铝贸易格局正在发生更深层次的变化。无论是阿联酋阶段性限制废铝出口、欧盟拟推动废铝出口税,还是美国围绕废铝供应链安全展开调查,都反映出全球主要经济体正不断加强本土资源保障能力。废铝正逐渐由传统贸易商品,转变为兼具资源安全、绿色制造及产业竞争力属性的重要战略资源,未来政策因素对全球废铝贸易流向的影响预计将持续增强。

展望下半年,SMM认为,终端需求恢复情况仍将是决定市场走势的关键变量。若汽车、压铸及工业制造需求未出现明显改善,ADC12价格持续反弹动力预计仍然有限;但在全球资源保护趋势不断强化的背景下,高品质废铝供应预计仍将保持偏紧,价格韧性或继续强于合金成品。

短期来看,LME仍将是海外再生铝市场的重要价格锚点,市场波动节奏仍将受到宏观环境及地缘政治影响;中长期来看,资源保护政策、供应链安全及区域化采购趋势,将逐步重塑全球废铝贸易格局,并推动高品质废铝战略价值持续提升。对于产业链企业而言,未来竞争的重点不仅在于价格,更在于稳定原料供应、优化采购布局以及提升供应链韧性。

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张