下载App

下载App

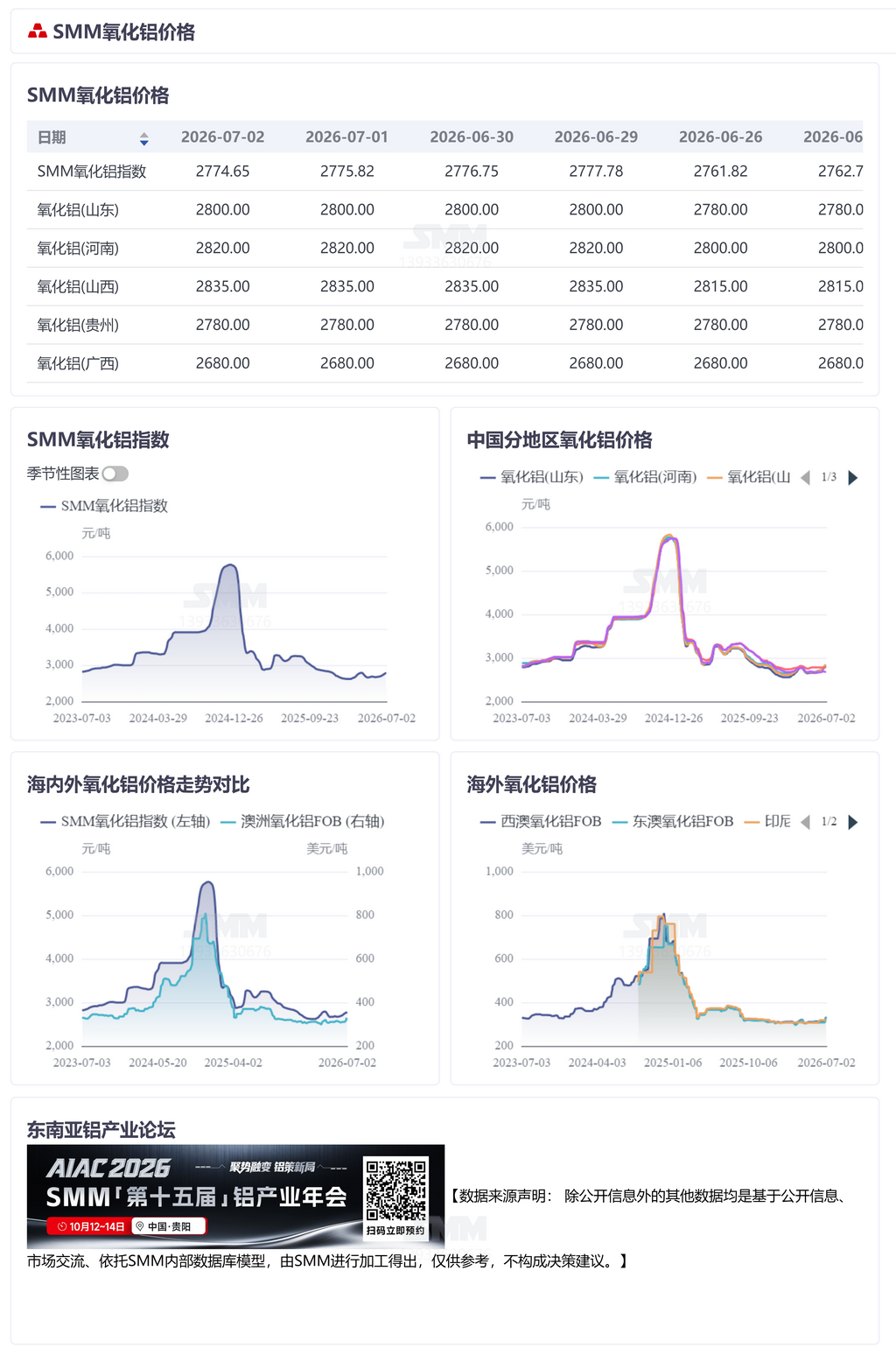

SMM 7月2日讯:

价格回顾: 截至本周四,SMM氧化铝指数2693.19元/吨,较上周四上涨11.9元/吨。其中山东地区报2,770-2,830元/吨,较上周四价格上涨20元/吨;河南地区报2,790-2,850元/吨,较上周四价格上涨20元/吨;山西地区报2,800-2,870元/吨,较上周四价格上涨20元/吨;广西地区报2,630-2,730元/吨,较上周四价格持平;贵州地区报2,760-2,800元/吨,较上周四价格持平。

海外市场: 截至2026年7月2日,西澳FOB氧化铝价格为330美元/吨,海运费32.3美元/吨,美元/人民币汇率卖出价在6.80附近,该价格折合国内主流港口对外售价约2865.02元/吨左右,高于氧化铝指数价格90.37元/吨。本周询得1笔海外氧化铝现货成交,成交具体情况如下:

(1)2026年6月25日,海外成交氧化铝3万吨,成交价格$330/mt FOB西澳,8月船期。

国内市场: 据SMM数据,截至本周四,全国冶金级氧化铝建成总产能11842万吨/年,运行总产能8795万吨/年,全国氧化铝周度开工率较上周下降0.23个百分点至74.27%。其中,山东地区氧化铝周度开工率较上升0.95个百分点89.31%;山西地区氧化铝周度开工率较上升0.41个百分点至64.31%;河南地区氧化铝周度开工率较上周下降3.5个百分点至56.83%;广西地区氧化铝周度开工率较上周上涨0.43个百分点至76.13%;贵州地区氧化铝周度开工率较上周上升3.13个百分点至81%。

现货市场方面,本周共达成2笔成交。新疆地区采招1万吨氧化铝现货,到厂价格为3135元/吨左右。甘肃地区采招氧化铝现货,到厂价格为3000元/吨。

截至本周四,氧化铝价格虽延续上涨态势,但涨幅已明显收窄,近两日价格出现走弱迹象,整体现货成交重心持续下移。库存方面,据SMM统计,全国氧化铝总库存环比微增0.1万吨至701.5万吨,整体变动不大。从结构看,电解铝厂原料库存减少4.7万吨至336.4万吨,主要因当前氧化铝现货价格处于高位,部分铝厂主动压降厂内高价库存,导致库存量有所下降;氧化铝厂内库存则小幅增加0.2万吨至123.1万吨,山西地区检修减产与南方地区增产形成对冲,整体变化有限。港口方面,新船陆续到港,本周港口库存增加3.1万吨至89.1万吨;仓单库存受开票问题及期现价差影响,交仓意愿减弱,减少0.9万吨至26.3万吨;在途及站台库存增加2.3万吨至126.7万吨,主因仓单陆续到期转为现货,叠加广西地区持续发货,在途货源有所累积。综合来看,预计下周氧化铝运行格局变化不大,部分使用国产矿的企业或因矿端供应问题安排检修,但对月度产量影响有限,库存整体仍将维持当前水平。价格方面,随着地区性氧化铝错配问题逐步缓解,现货价格重心有望回落,后续走势趋于承压。

【除公开信息外的其他数据均是基于公开信息、市场交流、依托SMM内部数据库模型,由SMM进行加工得出,仅供参考,不构成决策建议。】

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张