下载App

下载App

作品

2026年上半年,海外铝土矿市场整体呈现“发运高位、进口增长、价格同比回落但年内修复、政策扰动增强、能源及海运成本抬升”的运行特征,其中中东地缘冲突推升油价及干散货海运费,成为支撑几内亚至国内铝土矿CIF价格的重要成本因素。从供应端来看,几内亚主要港口铝土矿发运量同比维持明显增长,继续成为海外铝土矿供应增量的核心来源;澳大利亚发运整体相对稳定,但3月受当地天气扰动影响,主要港口发运量出现阶段性回落。从国内进口结构来看,由于6月海关分国别进口数据尚未公布,本文进口部分主要以2026年1-5月数据进行观察。数据显示,2026年1-5月国内铝土矿进口总量同比继续增长,且来源结构进一步集中于几内亚。

价格方面,2026年上半年进口铝土矿价格较2025年同期明显回落,但年内走势并未持续下行。3月以来,中东地缘冲突升级推升国际油价及干散货海运成本,几内亚至国内铝土矿CIF价格明显上涨;五一前后及6月中下旬,市场多次传出几内亚政府或将出台铝土矿出口配额相关政策,虽然相关政策最终未在市场预期时间内正式落地,但阶段性扰动了买卖双方成交节奏,并对远期价格预期形成一定支撑。与此同时,春节后国内氧化铝厂进口矿原料库存整体维持高位震荡,3月后港口进口铝土矿库存持续累库,并贯穿整个上半年,对现货价格进一步上行形成一定压制。

整体来看,2026年上半年海外铝土矿市场并非绝对缺矿,而是呈现“供应现实偏宽松、成本及政策预期收紧”的博弈格局。几内亚发运高位支撑国内进口矿到货,但国内进口来源高度集中于几内亚,也使市场对几内亚政策、雨季发运、海运费波动及长单价格变化的敏感度明显提升。

价格端:同比仍处低位 年内CIF价格阶段性修复

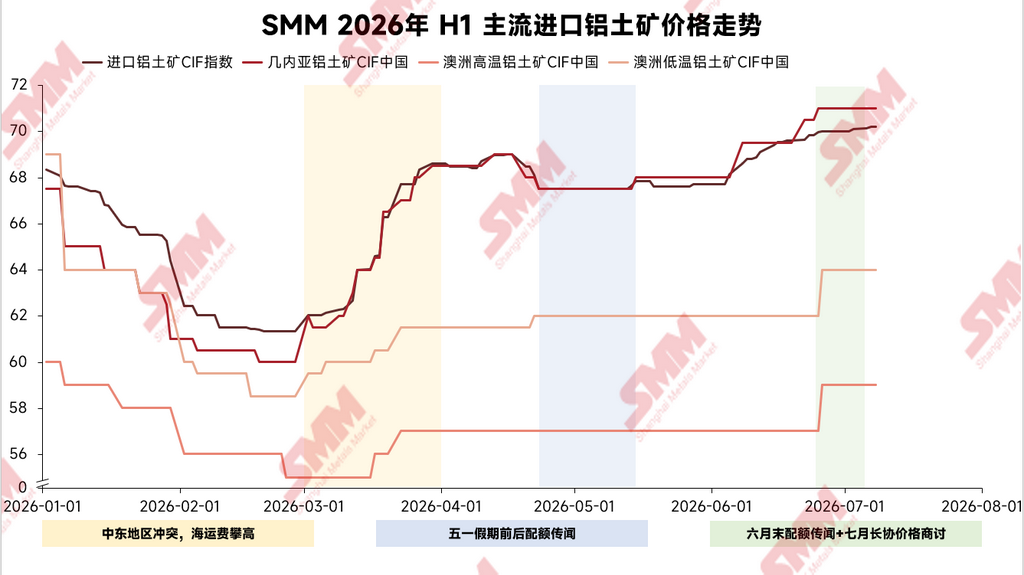

据SMM数据,2026年1-6月,SMM进口铝土矿CIF指数均价约66.37美元/吨,较2025年同期下降约26.0%;几内亚铝土矿CIF国内均价约65.88美元/吨,较2025年同期下降约25.8%;澳大利亚高温铝土矿CIF国内均价约56.93美元/吨,较2025年同期下降约23.0%;澳大利亚低温铝土矿CIF国内均价约61.63美元/吨,较2025年同期下降约24.1%。从同比角度来看,2026年上半年进口铝土矿价格重心仍明显低于去年同期。

但从年内走势来看,进口铝土矿价格经历了先降后修复的过程。1月初,SMM进口铝土矿CIF指数约68.35美元/吨,几内亚CIF国内价格约67.5美元/吨;2月下旬,几内亚CIF国内价格一度回落至60美元/吨附近。进入3月后,受中东地缘冲突升级、油价及海运成本抬升影响,几内亚至国内铝土矿到岸成本明显上行。3月2日,几内亚CIF国内价格约62美元/吨,至3月20日上升至66.5美元/吨,3月底进一步升至68.5美元/吨。

值得注意的是,3月期间几内亚CIF价格上涨幅度明显高于FOB价格变化。SMM数据显示,3月2日几内亚铝土矿FOB价格约37.5美元/吨,3月20日上升至38.5美元/吨,3月底仍维持在38.5美元/吨附近。同期几内亚CIF-FOB价差由约24.5美元/吨扩大至约30美元/吨。整体来看,3月几内亚CIF价格上涨并非完全由矿山端报价驱动,海运费、能源成本、贸易升水及远期供应风险预期均对到岸价格形成支撑。

4月下旬至5月上旬,市场传闻几内亚政府或将在劳动节期间宣布铝土矿出口配额相关政策,买卖双方成交节奏明显放缓,市场趋于观望。从价格表现看,几内亚CIF国内价格在4月24日至5月8日期间基本维持在67.5美元/吨附近,SMM进口铝土矿CIF指数亦维持在67.52美元/吨附近,价格表现以横盘为主,并未出现明显突破。随着五一期间相关政策未正式出台,市场成交在5月中旬逐步恢复,几内亚CIF国内价格小幅回升至68美元/吨附近。

进入6月后,几内亚政策预期再度扰动市场。端午节前后,市场再次流传几内亚政府或将在6月中旬至7月上旬期间出台出口配额相关政策,叠加市场等待7月长单价格公布,买卖双方成交再度趋于谨慎。价格方面,几内亚CIF国内价格由6月上旬约68美元/吨上行至6月中旬约69.5美元/吨,并于6月底升至71美元/吨附近。几内亚月度长单价格方面,2026年1月为67美元/吨,2月降至62美元/吨,3月回升至63美元/吨,4-6月维持在70美元/吨,7月进一步上调至71美元/吨。长单价格的稳中偏强,也对现货市场形成一定支撑。

发运端:几内亚维持高位增长 澳洲3月受天气扰动阶段性下滑

由于海外矿山产量披露频率有限,本文以主要港口周度发运量作为观察海外铝土矿可出口供应节奏的参考。为便于月度对比,本文涉及月度发运量时,均由周度发运数据按自然日占比分摊至对应月份后汇总得出。

据SMM统计,2026年1-6月,几内亚主要港口铝土矿发运量约11513.57万吨,较2025年同期增长约26.5%。其中,1月几内亚主要港口发运量同比增约40.2%;2月同比增约35.1%;3月同比增约28.7%;4月同比增约31.5%;5月同比增约10.9%;6月同比增约13.5%。整体来看,几内亚上半年发运水平维持高位,并继续成为海外铝土矿供应增量的主要来源。

从发运结构来看,几内亚发运高位,一方面反映当地矿山及港口出口能力仍在释放,另一方面也支撑了国内进口铝土矿到货维持高量级水平。但与此同时,几内亚在国内进口矿结构中的占比进一步提升,也意味着市场对当地政策、天气、港口运行及海运条件的敏感度进一步增强。

澳大利亚方面,2026年1-6月主要港口铝土矿发运量约2165.86万吨,较2025年同期下降约3.7%,整体表现相对平稳但增量弹性弱于几内亚。澳洲3月发运下滑较为明显,主要与当地天气扰动及相关自然灾害影响有关。从周度数据看,3月期间澳洲主要港口铝土矿发运量出现明显下滑,其中韦帕港在3月下旬发运量阶段性降至低位。进入4月后,澳洲主要港口发运快速修复。由此来看,澳洲天气扰动对发运端的影响更多体现为阶段性冲击,而非持续性供应收缩。

进口结构:1-5月国内进口量同比增长 几内亚主导地位进一步强化

进口数据方面,由于6月海关分国别进口数据尚未公布,本文主要观察2026年1-5月国内铝土矿进口变化。据海关数据,2026年1-5月国内铝土矿进口总量约10075.79万吨,较2025年同期的8495.71万吨增长约18.6%。

分国别来看,2026年1-5月国内自几内亚进口铝土矿约8257.16万吨,较2025年同期的6612.31万吨增长约24.9%;几内亚占国内铝土矿进口总量的比例约82.0%,较2025年同期约77.8%的占比进一步提升。由此可见,几内亚不仅仍是国内进口铝土矿最主要来源国,其在国内进口结构中的主导地位也进一步强化。

澳大利亚仍为国内第二大铝土矿进口来源国。2026年1-5月,国内自澳大利亚进口铝土矿约1449.14万吨,较2025年同期的1339.29万吨增长约8.2%;但澳大利亚占国内铝土矿进口总量的比例约14.4%,低于2025年同期约15.8%的水平。整体来看,澳大利亚供应仍具备稳定性,但在国内进口结构中的占比明显低于几内亚,且短期增量弹性相对有限。

非主流来源国方面,2026年1-5月国内自塞拉利昂进口铝土矿约103.53万吨,同比明显增长;自圭亚那进口约74.72万吨,同比小幅增加;自土耳其进口约55.91万吨,同比明显下降。整体来看,非主流来源国在部分月份对国内进口矿形成补充,但在供应规模、稳定性、品质适配及物流条件等方面,短期内仍难以对几内亚形成实质性替代。

从月度节奏来看,2026年1-5月国内铝土矿进口量整体维持高位。其中,1月进口量约1925.28万吨,2月约1695.30万吨,3月约2177.89万吨,4月约1974.33万吨,5月进一步升至约2302.98万吨。5月进口量处于高位,其中自几内亚进口约1960.74万吨,自澳大利亚进口约302.59万吨。前期几内亚发运高位及国内沿海氧化铝企业对进口矿的持续需求,共同支撑了进口量的增长。

库存与成交:高库存压制现货采购 政策预期扰动成交节奏

库存方面,据SMM调研,2026年春节后国内氧化铝厂进口矿原料库存整体维持高位震荡;与此同时,3月中东地缘冲突升级后,国内港口进口铝土矿库存持续累库,并贯穿整个上半年。在库存缓冲相对充足的背景下,下游氧化铝厂对高价现货资源接受度有限,采购以刚需为主,部分企业更倾向于观察政策、海运费及长单价格变化后再进行补库操作。

库存高位也解释了上半年价格运行中的一组矛盾:一方面,中东地缘冲突推升能源及海运成本,几内亚政策预期反复扰动市场情绪,对进口矿价格形成支撑;另一方面,氧化铝厂厂内库存及港口库存维持高位,使得现货采购并未出现持续集中放量,高价成交接受度有限,进而限制了价格进一步上行空间。

五一前后,市场传出几内亚政府或将在劳动节期间宣布铝土矿出口配额相关政策,买卖双方成交明显转弱,市场进入观望状态。由于相关政策并未在预期时间正式出台,5月中旬后市场交易逐步恢复,但价格仅出现小幅修复。6月中下旬,市场再度流传几内亚配额政策或于6月中旬至7月上旬出台,叠加7月长单价格尚未完全明朗,成交节奏再次趋于谨慎。由此来看,2026年上半年几内亚政策预期对市场的影响更多体现在成交节奏和价格预期上,而非单纯推动现货价格持续快速上涨。

大事件梳理:成本扰动、澳洲天气、几内亚政策预期贯穿上半年

2026年上半年海外铝土矿市场的主要事件可分为三条主线。

第一,3月中东地缘冲突升级,油价及干散货海运成本明显上行,推动几内亚至国内铝土矿CIF价格快速修复。由于几内亚至国内航线距离较长,海运费变化对到岸成本影响较为显著。3-6月期间,几内亚至国内铝土矿海运费整体维持高位,最高一度升至约36美元/吨附近,并在高位区间波动。同时,油价持续高位也推升几内亚矿山端运输及出口成本,部分矿山出口利润承压,市场反馈5-6月期间部分矿山存在阶段性减运或控制发运节奏的情况,以降低成本压力。

第二,澳大利亚3月受当地天气扰动影响,主要港口发运量阶段性下降。3月澳洲主要港口月度发运量按自然日分摊后约253.39万吨,同比下降约38.8%。其中,韦帕港发运在3月下旬明显回落。进入4月后,澳洲发运快速修复,说明该扰动更多属于短期事件,对全年供应格局影响有限。

第三,几内亚出口配额政策预期多次扰动市场。五一前后,市场传出几内亚政府可能在劳动节期间宣布出口配额相关政策,导致成交转弱、价格横盘观望;但最终相关政策并未出台,5月中旬后市场交易逐步恢复。6月中下旬,市场再次流传几内亚政府或在6月中旬至7月上旬期间出台配额相关政策,叠加7月长单价格等待公布,价格再度持稳偏强。虽然政策尚未正式落地,但在国内进口矿结构高度依赖几内亚的背景下,市场对相关消息的敏感度明显提高。

全年预期:几内亚政策风险及海运成本扰动仍支撑远期价格预期

展望2026年下半年,海外铝土矿市场的核心矛盾或仍将围绕几内亚政策变动、雨季发运以及海运成本波动展开。若下半年几内亚主要港口发运延续7月上旬以来的相对稳定状态,且几内亚至国内海运费继续回落,进口矿供应仍有望保持相对充足,国内氧化铝厂及港口库存高位格局或将延续,对现货价格进一步上行形成一定压制。

但从风险端来看,目前市场仍有消息称几内亚政府可能于2026年下半年出台铝土矿出口配额相关政策。若相关政策正式落地,并对当地矿山发运节奏形成实质性约束,几内亚铝土矿供应弹性或受到影响,进而对进口矿价格形成上行支撑。同时,几内亚逐步进入传统雨季后,矿山开采、内陆运输及港口装船均可能受到阶段性扰动。参考往年雨季表现,几内亚发运量在部分月份可能出现阶段性回落,并对国内到港节奏及港口库存消化形成影响。

海运费方面,7月上旬中东局势仍存在反复可能,前期缓和预期仍需进一步观察。若地缘风险再度升温,油价及干散货海运成本或再次上行,几内亚至国内铝土矿海运费可能由当前30-32美元/吨附近重新上探至36美元/吨甚至更高水平,从而推动进口矿CIF价格再度走强。反之,若中东局势继续缓和,油价及海运费进一步回落,几内亚至国内海运费存在跌破30美元/吨的可能,部分此前减运或控制发运节奏的几内亚矿山或恢复发运,市场成交活跃度也有望回升。

价格方面,预计下半年海外铝土矿价格或继续呈现上下两端均受制约的格局。上方来看,国内氧化铝厂原料库存及港口库存维持高位,对高价现货资源接受度有限;若实际供应未出现明显收缩,价格持续大幅上涨的动力或受到限制。下方来看,几内亚政策预期、雨季扰动、海运费波动、长单价格支撑及进口来源集中度风险,均使进口矿价格不具备大幅下行基础。

2026年下半年,市场需重点关注几内亚出口政策是否正式落地、雨季对当地矿山及港口发运的实际影响、几内亚至国内海运费变化、7月及后续长单价格调整,以及国内港口库存消化节奏。若后续几内亚发运维持高位,且港口库存继续累积,进口矿价格上行弹性或继续受限;若政策执行趋严、雨季扰动超预期或海运费再度上行,几内亚CIF国内价格仍可能获得阶段性支撑。

总结

整体来看,2026年上半年海外铝土矿市场呈现“发运高位、进口增长、价格同比回落但年内修复、政策扰动增强”的特征。几内亚发运量同比明显增长,支撑国内进口铝土矿总量维持高位;澳大利亚发运在3月受天气扰动阶段性回落后逐步修复,整体供应相对稳定。进口结构方面,2026年1-5月国内铝土矿进口量同比增长约18.6%,其中几内亚进口量同比增长约24.9%,占比进一步升至约82.0%,国内进口铝土矿对几内亚的依赖度继续提升。

价格端来看,2026年上半年进口铝土矿价格较2025年同期明显回落,但受中东地缘冲突、油价及海运费上行、几内亚出口配额政策预期及长单价格支撑影响,年内价格出现阶段性修复。与此同时,春节后氧化铝厂原料库存高位震荡,3月后港口库存持续累库,对现货价格进一步上行形成一定压制。

展望全年,海外铝土矿市场并不缺乏绝对供应量,但供应结构集中度较高,价格波动更多来自政策、物流、海运及风险溢价,而非单纯供需缺口。下半年,几内亚政策执行情况、雨季发运、海运费变化、长单价格调整及国内港口库存消化节奏,将成为影响海外铝土矿价格和进口结构变化的关键因素。

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张