下载App

下载App

编者按:疫情、俄乌冲突、通胀以及美联储2022年累计激进加息425个基点等因素影响着2022年全球经济的走向。2022年是备受考验的一年,各行各业都经历了重重考验,有的行业或经受住了考验,或完美逆袭,而有的行业不如以往发挥出色,铜管行业便是其中一员。

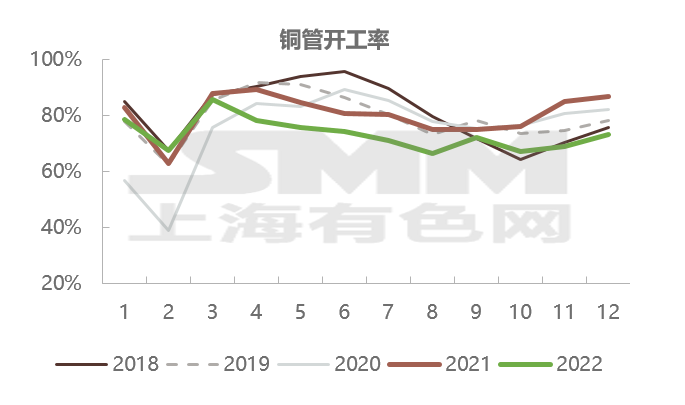

2020年三季度,中国率先从疫情中走出来,带动铜管的进出口数据从2020年三季度开始,以及之后的2021年都还算比较可观。而2022年铜管开工率成为过去几年中表现最弱的一年。2022年铜管行业因何表现欠佳?是空调、地产、加工费还是其他因素?让我们来详细分析问题所在,才能更好地促进行业发展!

据SMM观察,除去2020年初全球疫情爆发至铜管开工率低于60%以下水平外,2022年铜管开工率总体处于近五年较低水平。唯物辩证法教会我们,凡事要抓主要矛盾。铜管行业有其自己的特殊性。铜管下游75%应用于制冷行业,其中空调拉动其主要需求。让我们跟着空调产销及出口等数据来进行一下解析。

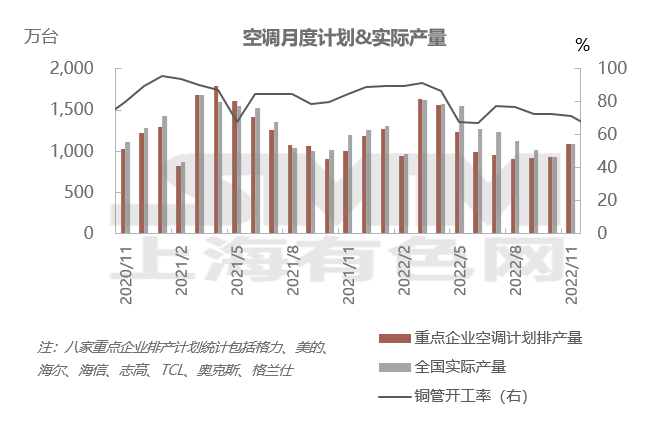

产销遇冷:2022年前11个月空调销量下降1.7%

(数据来源:产业在线)

2022年,空调市场遭遇了寒冬。据国家统计局数据显示,2021年全年中国空调累计产量达到了21835.7万台,累计增长9.4%。截至2022年10月中国空调产量为1443.2万台,同比下降3.3%。累计方面,2022年1-10月中国空调累计产量达到18959.5万台,累计增长3.2%。

据产业在线最新产销发布显示,2022年11月家用空调生产1082.20万台,同比下降9.5%;销售949.1万台,同比下降2.9%。其中内销出货483.91万台,同比下降6.47%;出口465.21万台,同比增长1.08%。库仔同比下降4.34%。累计方面,2022年1-11月,中国家用空调累计销量13861.72万台,累计同比下跌1.7%。从数据表现来看,11月份家用空调生产和总销售的同比数据仍然呈现下降态势。销售方面外升内降,国内市场进入淡季,疫情开放利好长期发展,转换到销售数据上尚需时日,短期想要增长比较困难。从排产数据来看,产业在线预测12 月份家用空调行业排产约为1170.2 万台,较去年同期生产实绩下降6.6%,下降幅度较11月明显收窄。

据SMM调研了解,鉴于我国75%的铜管均用于空调领域,期房迟迟不见交付,新购空调数据难增是年内铜管开工率低迷主因。

空调出口:重点企业出口空调市场规模 增速明显下滑

据中国海关总署统计数据显示,2021年全年中国空调累计出口量达到了5277万台,累计增长11.8%。截至2022年10月中国空调出口量为145万台,同比下降25%。累计方面,2022年1-10月中国空调累计出口量达到4049万台,累计下降12.2%。在出口金额方面,2021年全年中国空调累计出口金额达到了8083329千美元(8083.33百万美元/80.83亿美元),累计增长17.7%。截至2022年10月中国空调出口金额为245383千美元(245.38百万美元),相同比下降24.7%。累计方面,2022年1-10月中国空调累计出口金额为6845884千美元(6845.88百万美元),累计下降2.6%。

据SMM调研了解,2022年全球经济因美联储不断释放加息讯号胆战心惊,高通胀自然是海外提高利率罪魁祸首,海外经济承压甚至出现衰退声音,其耐用品需求明显下降,国内几家重点企业出口空调市场规模增速明显下滑。空调订单减少使得铜管企业生产动力投食不足,开工率表现下滑。

业绩报告:三季度家电行业营收小幅增长

2022 前三季度家电行业(申万家电指数)营业收入10435.24 亿元,同比增长2.58%,归母净利润为766.15 亿元,同比增长14.11%,毛利率和净利率分别为23.37%和7.53%,相比去年同期变增加了1.0 和0.74PCT,银河证券研报认为由于三季度收入、国内局部地区疫情反复、房地产不景气等因素影响,家电板块收入增长面临一定的压力。原材料价格持续回落、人民币汇率波动、企业积极降本增效等因素推动板块盈利能力改善。

格力电器发布2022年三季报显示,前三季度实现营业收入1483.44亿元,同比提升6.30%,实现归母净利润183.04亿元,同比提升17.00%,实现扣非归母净利润185.67亿元,同比提升25.77%,其中,2022年第三季度实现营业收入525.37亿元,同比提升10.52%,实现归母净利润68.38亿元,同比提升10.50%,实现扣非归母净利润69.59亿元,同比提升16.56%。中邮证券研报表示,单季营收实现双位数正增长。据产业在线数据显示,2022年7-8月家用空调销量合计为2534万台,同比下滑0.47%,作为白电龙头企业之一,公司Q3单季营收表现亮眼,实现双位数正增长。公司Q3销售毛利率为27.44%,同比提升2.54个pct,环比提升2.45个pct;销售净利率为12.66%,同比下降0.51个pct,环比提升0.58个pct;毛销差为20.91%,同比提升1.95个pct,环比提升0.84个pct。随着三季度以来原材料价格下降,公司盈利能力改善趋势明显。

美的集团2022年的三季报显示,公司发布2022年三季报:1-3Q22实现营收2704亿元,同比+3.5%;归母净利润245亿元,同比+4.3%;扣非归母净利润同比+6.7%。其中3Q22实现营收877亿元,同比+0.2%;归母净利润85亿元,同比+0.3%;扣非归母净利润同比+5.6%。光大证券在点评其三季报的研报中表示,美的集团家用空调:出货量方面,受地产景气度下行、海外市场需求不景气等影响,第三季度美的空调销量以及份额同比均有所回落。据产业在线数据,1-3Q22美的空调内销/外销量同比-2%/-14%,低于行业(+1%/-4%),其中3Q22美的空调内销/外销量同比-3%/-23%,3Q22美的内外销份额分别同比-0.7pcts/-4.1pcts。价格方面,成本涨价逐渐传导,3Q22美的空调线上/线下零售价同比-7%/+13%(奥维云网)。美的集团1-3Q22公司净利率9.1%,同比+0.1pcts,随着原材料压力减弱+新能效标准提升出厂价,公司利润率或将进一步改善。

海尔智家2022年的三季报显示,2022年前三季度公司实现营收1847.49亿元,同比+8.91%,归母净利润116.66亿元,同比+17.26%。单季度来看,2022Q3营收628.91亿元,同比+8.62%,归母净利润37.17亿元,同比+20.28%。国海证券在点评其三季报表现时表示,内销收入稳健增长,新品类持续发力。2022年前三季度中国智慧家庭业务实现稳健增长,主要系公司聚焦提升用户体验与运营效率。分品类看,多品类市场份额持续提升,根据中怡康数据,2022年前三季度公司冰箱/厨电/洗衣机/干衣机/家用空调/电热水器/燃气热水器线下零售额市占率分别同比提升2.4/1.2/2.7/5.8/2.9/1.7/2.6pct,干衣机/家用空调/电热水器/燃气热水器线上零售额市占率分别同比提升4.1/1.0/2.7/2.3pct;新品类增长强劲,2022年前三季度干衣机/洗碗机/清洁类机器人收入分别同比增长89%/20%+/120%+。

原材料:金属价格去年上半年普涨 给空调企业带来成本压力

从沪铜和沪铝的月线走势来看,沪铜自2020年3月触及35300元/吨的低点之后,就开启了上涨之路,最高曾触及78270元/吨,直到2022年上半年也整体维持在高位。与之相似,铜现货市场,以SMM1#电解铜的现货历史价格走势来看,其也有与沪铜主力类似的走势表现。

沪铝自2020年4月触及11225元/吨的低点以来,同样开启了上涨之路,盘中最高曾触及24765元/吨,价格在去年上半年也是维持在高位。与之相似,铝现货市场,以SMMA00铝现货历史价格走势为例,也有类似沪铝的走势表现。

铜、铝、钢铁等金属原料价格的上涨给空调企业带来了成本压力。众所周知,空调市场的竞争十分白热化,每家空调企业都希望维持住自已已有的市场占有率并继续提高,所以,各家企业一般轻易不会涨价。而随着金属原料价格的上涨,尤其是铜价的上涨,倒逼众多空调企业在2021年的上半年和2022年的一季度都进行了价格的上调。2022年3月中旬开始,包括格力、奥克斯、海尔、TCL、大金等空调企业相继传出产品涨价的消息。在涨价通知中,美的空调表示工厂原材料的持续涨价导致了生产成本增加。

格力电器和美的集团作为空调行业的两大巨头,以他们的业绩报作为参照,或许也能从中发现一些端倪。两家企业均在财报中都提及了原材料成本高企对企业利润的影响。

在谈到公司面临的风险和应对措施时,格力电器2022年的半年报的公告显示,公司产品的主要原材料为各种等级的铜材、钢材、铝材和塑料等。虽然近期,铜、铝等原材料价格下跌,但仍高于2020年平均水平,较高的成本压力将会对公司的经营业绩产生一定影响。公司作为行业领导者,拥有强大的集中采购优势,将通过提前备货、物料通用化、技术工艺优化等方式降低原材料波动对经营带来的不利影响。

美的集团同样在2022年半年报中提到生产要素价格波动风险,美的集团消费电器及核心部件产品的主要原材料为各种等级的铜材、钢材、塑料和铝材等,且家电制造属于劳动密集型行业,若原材料价格出现较大增长,或因宏观经济环境变化和政策调整使得劳动力、水、电、土地等生产要素成本出现较大波动,而精益生产与效率提升带来的成本下降及终端产品的整体销售价格不能够完全消化成本波动影响,将会对公司的经营业绩产生一定影响。

房地产:楼市遇冷导致空调需求减弱

2022年是中国房地产市场较为艰难的一年,疫情冲击期房交付叠加中长期购房需求动能释放减弱,房企从开工到销售寸步难行。年初多项地产优化政策出台却见效甚微,市场信心不佳是主因;虽四季度接连出台地产利好政策且为止提供更多融资方向,但地产企稳仍是年末以及开年之初首要目标。2022年楼市遇冷也是空调需求减弱的一大要素。2022年前三季度,房地产开发企业房屋施工面积878919万平方米,同比下降5.3%,房屋新开工面积下降38.0%,房屋竣工面积下降19.9%

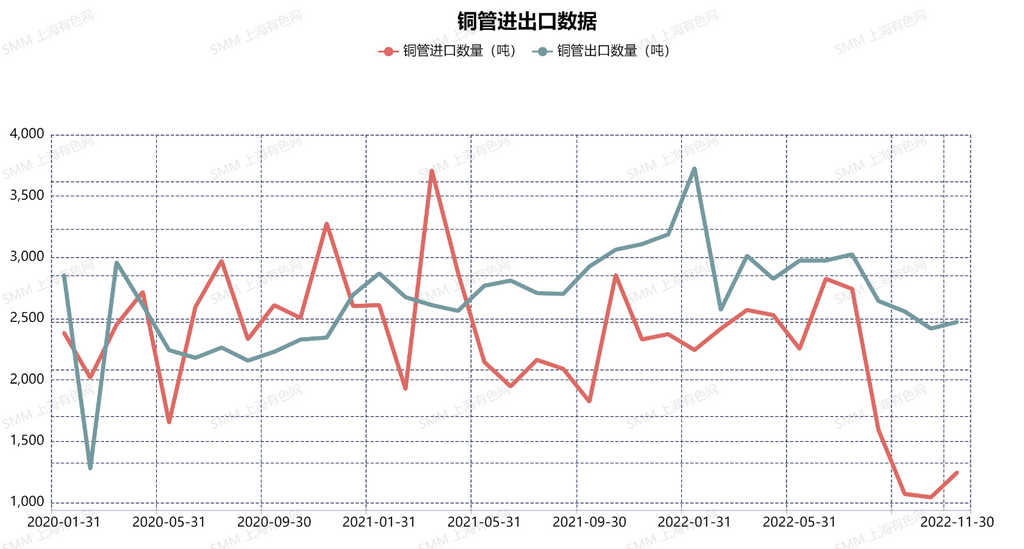

进出口数据:铜管进出口下半年出现明显下滑

铜管是我国铜材产品中唯一实现净出口的大类产品,某些品类的铜管产品生产技术水平和产业规模已处于国际前列。我国进口铜管仅占我国铜加工材进口比重的5% 左右,出口铜管占铜加工材出口比重的52%。从产品类别来看, 我国进口最多的产品为“大口径紫铜管(外径> 70mm)”,进口占比超50%,该类产品被广泛用于各种结构件、工具和机械零部件;出口最多的铜管产品为“小口径紫铜管(外径≤ 25mm)”,占比达到51.3%,此类管大部分为制冷空调用管。“铜合金管件”也是主要的出口产品,占比达到35.8%。我国铜管出口相比进口在贸易量具有绝对优势,但出口产品类别的相对单一性,在国际贸易中易受到贸易壁垒的限制。

据海关的数据统计显示,2022年1-11月铜管进口量为2.25万吨, 累计同比下降14.88%。2022年1-11月铜管出口量为32.79万吨,累计同比上升1.63%。值得一提的是,2022年1-6月铜管出口量累计同比上升13.79%。2022年1-11月的累计同比上升幅度跟2022年上半年相比下降了很多。

铜管加工费:逐年下降使得行业利润难存 市场份额危机使得部分企业开工率下滑严重

据SMM调研,2022年铜管企业新扩建产能20万吨,属一家新增铜管企业,截至12月实际投产不满12万吨;其余企业并无扩产计划。铜管行业目前处于恶行竞争状态,部分玩家于主机厂降低加工费使得行业利润微乎其微,多数企业表示,光管现行加工费有时甚至难以覆盖财务成本,企业利润微薄致面临亏损,同时在输送成品至主机厂效率上也有所降低,主机厂不满情绪上升,表示希望行业提高自律性。

加工费逐年下降使得行业利润难存,且新增实力企业对既定订单“瓜分”行为令行业玩家生畏,市场份额危机使得部分企业开工率下滑严重。

其他因素:铝代铜方案 将逐渐对铜管形成冲击

长期以来,铜价是铝价的3倍以上 ,铝凭借明显的价格优势以及良好的物理性能,再加上我国是贫铜富铝的国家,近年来铝代铜的话题反复被提起。

而据SMM调研,在空调市场,出于降成本等因素的考量,空调行业部分零部件出现铝带铜的趋势。不过“铝代铜”主要发生在“电机”中的“内部线圈”。但对于占比最大的冷凝器、蒸发器、内外连接管“铝代铜”进展缓慢 ,主要由消费者〝观念” 所決定,即铝制空调 “不好”。另外,在技术进步的带动下,四大主要用铜零部件(冷凝器。蒸发器、内外连接管和电机) 的用铜密度 ,正在受到微型化的威胁。微型化包括管径变细和管壁变薄,比如冷凝器管径正在从主流的9毫米管径,转变为7毫米。

虽然我们不愿意接受,但是企业出于成本考虑,还是逐渐有铝管取代铜管的趋势,目前有部分日企空调外机冷凝器开始采用铝管。虽然数量很少,然后也有技术壁垒等原因,不过,还是考虑到成本原因,铝管以后或将是空调企业的材料变革的一个方向。

其他:“黑天鹅“事件重击开工率 对企业打击较大

2022全年生产均围绕疫情风险,其中3~5月、10~12月受疫情影响更甚,工厂阳性患者增加,开工不及预期。其中,22年8月极端高温天气所带来的意外限电政策对部分主要产能设备分布在江浙渝等地铜管企业打击较大,铜管开工率仅为66.51%,居近五年同期最低。

铜管企业度过了充满意外的2022年,行业恶性竞争以及多重突发事件干扰都令行业玩家十分疲惫。11月地产频出利好政策叠加12月国内疫情放开,来年经济预复苏大力提振市场信心;2023年铜管企业发展预计2022表现好转,但多数企业仍对来年订单表示担忧并表示:紧跟国家政策,稳中求胜才是王道。

企业展望:紧跟国家政策 2023年稳中求胜才是王道

2022年铜管开工率不及往年且屡创新低,以上是我们认为影响铜管开工率的一些因素,希望能给大家提供一些参考和借鉴。铜管企业度过了充满意外的2022年,行业恶性竞争以及多重突发事件干扰都令行业玩家十分疲惫。11月地产频出利好政策叠加12月国内疫情放开,来年经济预复苏大力提振市场信心;SMM认为2023年铜管企业发展预计2022表现好转,但多数企业仍对来年订单表示担忧并表示:紧跟国家政策,稳中求胜才是王道。

机构观点

银河证券发布的题为《美国延长关税豁免,空调出口回暖》的研报指出,近期,美国贸易代表办公室(USTR) 发布声明,将原定于在2022 年年底到期适用于352 项中国商品的关税豁免延长九个月,即将豁免到期日延后至2023年9月30日。空调出口回暖。内销方面,受双十一零售端表现一般影响,11 月内销出货量同比下降。由于疫情政策放开,短期来看,工厂生产、物流运输等方面可能会受到一定的影响,出货可能会有所下降。长远来看,国内经济将逐步修复,内销有望较好发展。11 月份出口开始启动,但全球性高通胀和经济低迷,海外需求承压的大环境并未有较大改变,消费较为乏力,叠加库存较高,出口量同比仅小幅上涨。后续随着库存逐步去化,叠加已步入提货高峰期,12 月份空调出口有望延续增长。展望2023 年,防疫政策优化居民生活逐步回归正常、地产竣工在政策托底下有望集中释放等因素推动需求边际改善,出口虽然面临压力,但受海外去库存逐步完成、海运价格下降、汇率处于低位等因素影响下跌空间有限,原材料涨价压力缓解也促使企业盈利能力提升。建议关注两条投资主线,一、业绩确定性强、估值处于低位的传统家电龙头,推荐美的集团、格力电器、海尔智家和老板电器。二、关注景气度处于高位的细分行业龙头,推荐科沃斯、石头科技、亿田智能。

渤海证券的研报表示,接近年尾,回顾2022年空调销售市场整体来看不及预期,除7、8 月份在高温刺激下,销量比较喜人外,其余月份均表现平平。据产业在线数据显示,2022年12 月家用空调排产约1170.2 万台,较去年同期生产实绩下降6.6%,我们认为随着疫情防控措施的优化以及地产政策的回暖,家电行业终端需求有望逐步复苏,企业盈利能力有望改善。现在家电行业已经位于历史估值底部区间,配置价值凸显,建议关注行业优质龙头标的。

中信证券在其点评格力电器的研报中表示,空调量价仍有空间,热泵助力打开海外新增量。国内市场长期看,空调量价有提升空间:1. 量方面,通过分省测算,我们认为稳态销量将超过1 亿台/年,距离目前8000 多万台的销量仍有接近20%的空间——参考外发深度报告《格力电器(000651.SZ)投资价值分析报告—探究渠道改革的α》(2022-7-4);2. 价方面,对标日本,我们预计空调进入存量市场后,价格将伴随能效提高和结构优化(新风空调、家用中央空调)持续上行。海外亦有增量,欧洲能源危机背景下,空气源热泵出口高景气,公司2022 年1-11 月空气源热泵累计出口额同比超300%(产业在线口径),后续凭借空调领域的技术积累,我们预计能够持续享受行业红利,并有望以此为契机加速海外业务拓展。

国信证券在题为《12月白电线上零售回暖,全年需求韧性凸显》的研报中表示,12月线上零售额增长22%,线上线下均价普涨。12月空调线上零售量/额同比+18%/+22%,线下零售量/额同比-38%/-36%,合计零售量/额同比+3%/+3%。线下恢复尚需时间,环比来看表现依然承压,而线上走势则较为乐观。2022年全年空调线上销售额同比增长4.4%至926亿,零售量增长1.0%至3047万台;线下销售额同比下滑2.8%至1043亿,零售量下滑7.7%至2666万台。价格方面,12月空调线上均价同比+3.0%至3238元/台,线下均价同比增长4.3%至4335元/台,线上线下均价保持涨势。各公司表现与行业相近。

推荐阅读:

》2022年铜管行业表现欠佳 2023年定调稳中求胜【SMM分析】