下载App

下载App

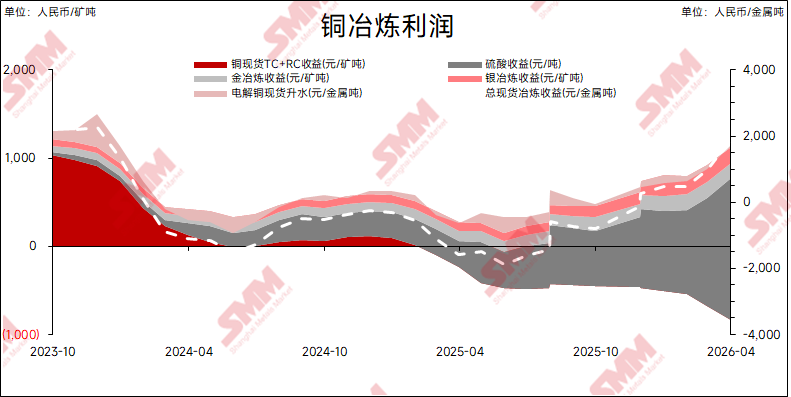

【SMM分析:铜精矿TC首破负三位数 冶炼厂困境几何?】近期进口铜精矿 TC 首次跌破负三位数,创下历史新低,海外矿山复产不及预期、地缘扰动等因素,铜精矿供给愈发紧张,行业由紧平衡迈入结构性短缺格局。虽加工费深度倒挂,但国内冶炼厂依托硫酸高价带来的高额副产品收益、高位金银价下的贵金属回收利润,叠加检修计划灵活调整,整体开工率保持韧性,电解铜产量仅小幅回落。不过硫酸出口新政、原料端不断抬高的贵金属计价系数,正逐步压缩冶炼厂盈利空间。当前产业链利润持续向上游矿山端转移,冶炼、贸易环节盈利均被明显挤压,行业经营分化加剧,具备长单资源、自有矿山及精深加工能力的企业优势凸显。中长期全球铜精矿供需缺口延续,冶炼端议价能力偏弱,行业发展逐步告别单纯赚取加工费模式,未来向上游资源整合、深耕冶炼技术、走一体化运营路线,将成为铜冶炼企业突破困境、构筑核心竞争力的主要发展方向。

一、市场现状:负TC进入三位数,铜精矿供需结构性收紧

随着全球冶炼厂产能的不断攀升,中国作为全球最大的铜冶炼国,在铜精矿自给率持续走低、对外依存度不断攀升的背景下,叠加地缘政治危机、海外矿企减产、矿山品位下滑、生产事故频发,铜行业已然从“紧平衡”到“结构性缺口”的剧变。当前,全球铜精矿市场已陷入供给持续紧张的局面。

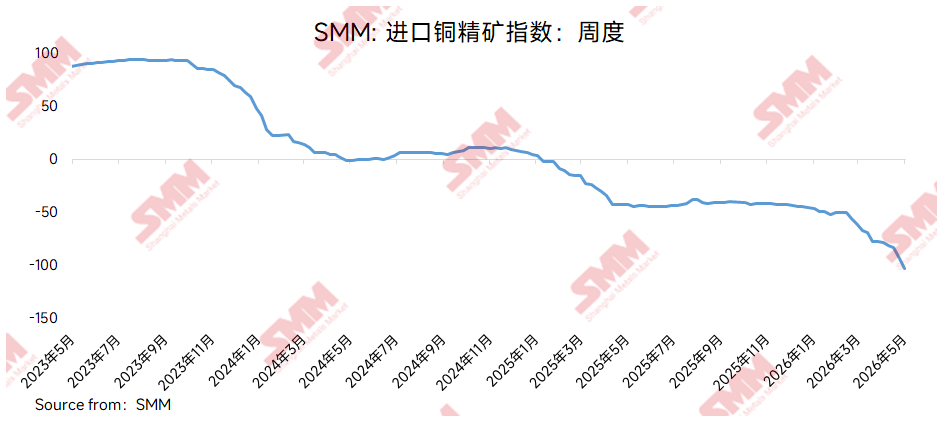

5月15日SMM进口铜精矿指数(周)报-102.84美元/干吨,历史首次跌穿-100美元/干吨的整数关口,负向深度创下历史极值。20%品位内贸矿计价系数为97.5%-98.5%,环比上升0.5个百分点。

驱动TC持续走低的供给端因素仍在累积。1、自由港Grasberg矿区全面复产不达预期,据Freeport一季度电话财报会,目前计划2027年底前实现全面复产;2、秘鲁政府于5月11日签署第003-2026号紧急法令,引发市场对该国能源供应及铜矿产出的广泛担忧;3、地缘政治扰动,霍尔木兹海峡持续封锁,带动硫磺价格持续走高,推动冶炼酸价格持续上行,冶炼利润攀升下,冶炼厂采购意愿提升,推动铜精矿TC持续下行。

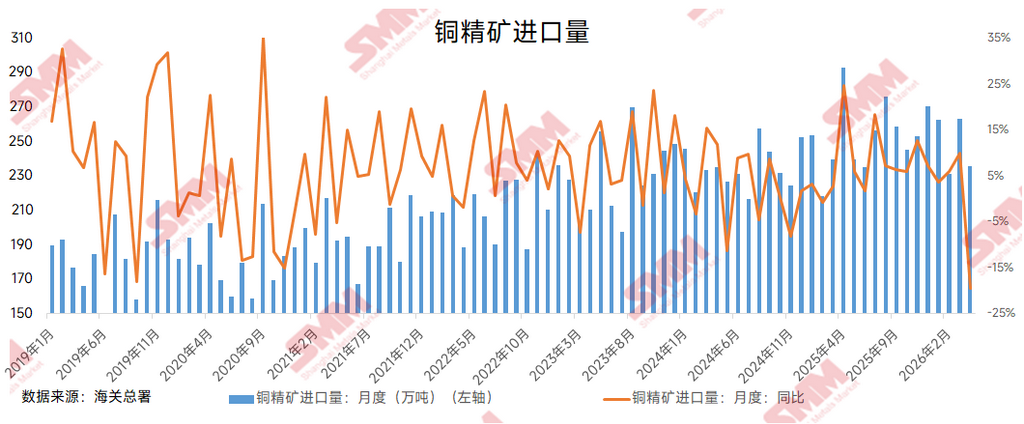

海关数据显示,2026年4月中国铜矿砂及其精矿进口量为235.2万实物吨,同比大幅下降19.57%;1-4月累计进口量为991.5万实物吨,较去年同期下滑0.8%。自2020年12月以来,中国铜精矿进口量累计同比一直维持正增长,本次为五年多来首次出现下滑。

二、冶炼厂开工率持续维持高位

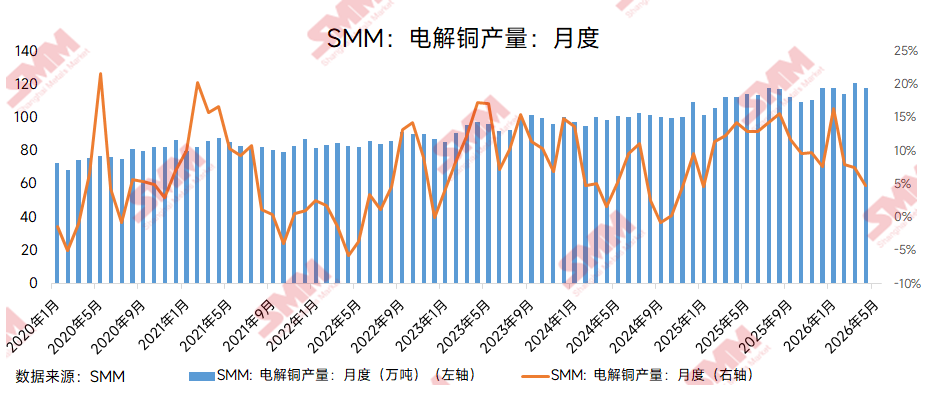

与TC深度负值所暗示的“全行业亏损”直觉相反,国内铜冶炼厂的开工率并未出现断崖式下滑。从纯冶炼环节来看,不同类型企业的开工意愿和实际盈利能力呈现出显著分化。在TC深度负值的极端环境下,中国铜冶炼厂能够维持相对韧性开工的核心原因在于:副产品收益正成为决定盈亏平衡的关键变量。

与此同时,国内电解铜产量在检修高峰影响下环比下降,SMM数据显示,4月国内电解铜产量环比下降2.26%。2026年1-4月累计电解铜产量470.67万吨,累计同比上涨8.96%。

三、冶炼厂的利润来源拆解

(一)硫酸:当前阶段利润贡献最高的支柱

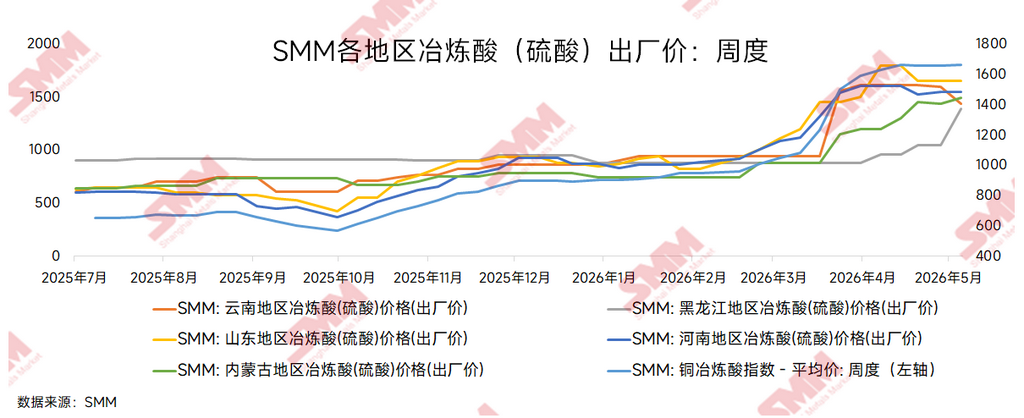

硫酸是冶炼厂当前最重要的副产品利润来源。火法矿产电解铜每生产1吨阴极铜,约副产3-4吨硫酸。截至5月15日,SMM中国铜冶炼酸指数报1665元/吨,较年初增长83.7%。当前硫酸维持高位,意味着硫酸收益可覆盖相当一部分TC负值带来的营收损失。但这一“硫酸护城河”正在面临政策考验。中国5月起暂停普通工业硫酸及冶炼副产硫酸出口,期限8个月。出口禁令并非意在打压国内硫酸价格,而是优先保供国内农耕磷肥生产和新能源等战略产业。从需求侧来看,硫酸整体需求仍然偏紧。磷肥、钛白粉、新能源材料等下游领域虽然受高价原料压制出现开工率下滑,但刚需采购依然存在,且供给端同样受到冶炼厂检修集中、硫磺制酸成本高企的限制,全行业产能利用率处于低位。成本端硫磺价格坚挺为硫酸提供底部支撑,供给端检修集中限制了下行空间,需求端虽然疲软但尚未形成足以击垮高价的实质性冲击。这意味着硫酸作为冶炼厂利润支柱的角色仍在持续。

(二)贵金属回收:贵金属价格上涨背景下的“增量博弈”

此外,铜精矿中通常伴生金、银等贵金属,冶炼过程通过阳极泥回收可实现贵金属的计价回收。当前铜价处于历史高位区间,金价同样高位运行,极大提升了贵金属回收的经济性。据SMM市场了解,金银等贵金属价格处于高位时,部分杂质中富含金、银的原料被赋予极高的附加值。贵金属回收对冶炼厂的利润贡献体现在:冶炼厂可通过精细化处理,以获取超过金银计价系数的回收利用率,从现货冶炼收益中获利,这部分收益往往是冶炼厂综合盈利结构中的重要组成部分。但是,随着金银价格的持续走高,铜精矿供应的紧张,铜精矿现货贸易中,持货商正同步抬高金银计价系数和计价基准,对冶炼厂收益更加形成了严峻的挑战。

四、未来趋势:产业格局演变与技术化升级要求并存

但是,产业链利润正不可逆转地向上游矿端转移。在铜精矿供需持续趋紧的中长期格局下,资源端的稀缺价值正在被市场重估。随着铜精矿供需缺口在中长期维度上持续存在,冶炼企业的议价能力将长期承压。市场普遍担忧持续上行的硫酸价格出现拐点后TC能否同步快速回调。

面对矿端利润挤压、冶炼环节成本倒挂的长期趋势,铜冶炼行业的未来格局将呈现以下演变:方向一:一体化整合向上游延伸。拥有上游矿山资产的企业将在盈利端具备显著优势。方向二:技术升级实现差异化竞争。在非计价金属利润空间收窄的背景下,冶炼企业的技术壁垒将变得更为重要。谁能够更高效地从低品位矿或复杂矿中提取有价金属,谁就能在行业洗牌中占据主动权。

在负TC持续的极端环境下,硫酸副产收益与贵金属回收是当前冶炼厂维持运转的核心利润支柱。供需格局决定了矿端的话语权和利润率将持续强于冶炼端。铜冶炼行业正从“赚取加工费”的传统模式,转向“资源掌控+技术壁垒+一体化运营”的新竞争格局。

铜采购商机

查看更多 >-

9张

9张

-

9张

9张

-

9张

9张