下载App

下载App

【SMM分析】LME铜价在前期多空博弈下未能突破10000美元/吨,多头风险偏好回撤离场后伦铜从周初的高位9919.5美元/吨一路走跌下测9300美元/吨关口附近。沪铜价格相对坚挺,从80000元/吨附近回落至76500元/吨附近。铜价回落加速周内内外贸结构转变,以下为具体分析。

SMM7月12日讯:

本周宏观经济方面,美国褐皮书指出下半年经济放缓趋势将持续,但6月零售销售额远超市场预期同比增长2.28%,表明美内需仍存动力。叠加近期美国大选带来不确定性,市场对9月降息的预期再度摇摆。LME铜价在前期多空博弈下未能突破10000美元/吨,多头风险偏好回撤离场后伦铜从周初的高位9919.5美元/吨一路走跌下测9300美元/吨关口附近。沪铜价格相对坚挺,从80000元/吨附近回落至76500元/吨附近。

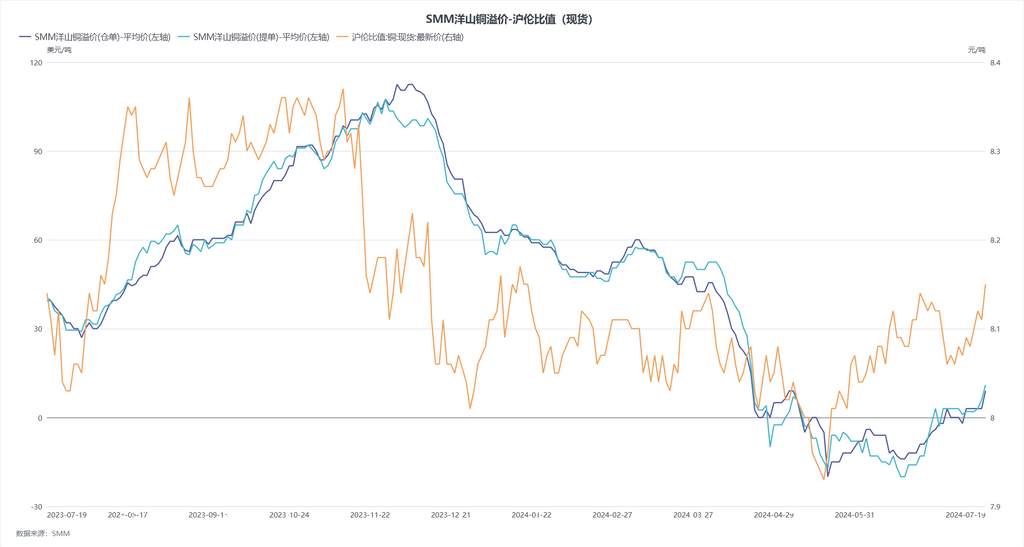

在外贸方面,本周随着铜价大幅下行,周中现货成交逐渐回暖,持货商对比价修复预期较好,报盘成交集中于7月下旬到港货源。周五铜价大幅下跌令沪伦比值升至2024年1月以来新高,进口商积极布局进口,仓单成交活跃。周内仓单提单价格重心均有抬升,且两者价差收窄。主流火法8月QP仓单报盘premium报盘波动于15-25美元/吨附近,实盘成交premium落在2-10美元/吨,仓单报盘波动于10-25美元/吨,实盘成交premium落在8-16美元/吨附近。

国内市场方面,从供应来看,“783”号文影响下贸易受益有所缩水,对冶炼厂原料供应紧张的预期令沪铜contango结构收窄,因此持货商持货成本较此前增加,较此前几个月同期相比出货明显更加积极。从需求来看,周内沪铜多次跳空低开,下游订单明显好转,采购需求增加。供需双增下国内库存持续呈现去库趋势,说明实际消费好于市场预期,因此国内现货升水节节攀升,换月后现货升水从贴水200元/吨迅速收敛至平水价格附近。

展望后市,虽然铜价急速下行令产业链中下游压力得以暂时缓解,但宏观面与基本面令沪铜在76000-77000元/吨附近仍有较强支撑,LME持续垒库或将令伦铜承压,使得比价继续修复,美金铜市场如久旱逢甘霖,进口布局增加下保税区或将迎来去库。国内方面,虽然市场对后市升水仍然看涨,但进口铜流入增加将增大持货商的出货压力,令库存去化与升水抬升幅度保持温和。若铜价持续低位运行,预计下周内外贸升水均将温和上抬。