下载App

下载App

作品

作为全球最重要的铜矿供应区域,智利与秘鲁合计贡献全球超过三分之一的铜矿产量。然而,在全球能源转型、电网升级及AI基础设施建设推动铜需求持续增长的背景下,南美铜矿供应释放速度却未如市场预期般顺利。 从智利矿业权利金改革、审批加速及本土冶炼布局,到秘鲁大型项目推进、审批瓶颈及社区冲突治理,两国正持续推动铜产业政策调整。但矿石品位下降、老矿山衰减、项目开发周期拉长及社会风险等现实约束,仍持续影响新增供应释放。 2025–2026年,智利与秘鲁铜政策不仅关系到南美未来铜矿供应增长路径,也将持续影响全球铜精矿市场、TC/RC走势及铜价长期运行逻辑。

摘要

2025至2026年,南美铜政策调整主要围绕两个方向展开:一是通过税制改革、环保监管及社区治理提升资源收益与产业可持续性;二是通过审批改革、投资项目推进其本土产业链建设,提高铜矿开发效率与产业附加值。

作为全球最大的铜生产国,智利近年来持续推进矿业权利金改革、审批流程优化以及本土冶炼能力建设,旨在维持全球铜供应核心地位的同时,提高国家对铜资源收益及产业链价值的掌控能力。秘鲁则继续围绕矿业投资促进、项目审批优化及社区关系协调展开政策调整。尽管项目储备丰富,但审批瓶颈、社区冲突及政治不确定性持续制约供应释放,未来铜矿增量兑现节奏仍存在较大不确定性。整体来看,智利与秘鲁铜政策对全球市场的影响主要体现在:

- 智利矿业税制改革提高项目开发成本;

- 智利审批改革有助于改善矿业投资环境;

- 智利推动本土冶炼能力建设,或影响未来精矿贸易流向;

- 秘鲁项目储备丰富,但供应释放仍受审批及社区风险制约;

- 南美铜矿供应增速存在不确定性,TC/RC及全球精矿市场持续受到矿端扰动影响。

智利

智利铜政策的核心,已从单纯追求产量增长逐步转向“资源收益提升+产业链升级”并行的发展模式。近年来,智利通过矿业税制改革、审批效率优化及本土冶炼能力建设,提高国家对铜资源收益及产业链附加值的掌控能力。

智利政策核心目的

- 提高国家及地方资源收益;

- 缩短矿业项目审批周期;

- 推动本土冶炼能力建设;

- 提升铜产业链附加值;

- 强化全球铜供应链中的战略地位。

新矿业权利金法:提高资源收益,但增加项目成本

智利矿业权利金法(Ley 21.591)实施前后对比

资料来自:智利国家国会图书馆

智利新矿业权利金法(Ley 21.591)于2024年1月1日正式生效,是近年来智利最重要的矿业税制改革之一。与此前以矿业特许税(Specific Mining Tax)为核心的税收框架相比,新制度对原有矿业税体系进行了重构,建立由从价税(Ad Valorem)及基于经营利润率的累进税率共同组成的新矿业权利金制度,并设置45.5%-46.5%的综合税负上限。

根据新制度,年销量超过50千吨铜的矿企需缴纳1%的从价税,同时根据经营利润率适用8%-26%的累进税率。相比旧制度下约5%-14%的矿业特许税税率,新制度进一步提高了大型矿企资源收益贡献比例。智利财政部预计,该法案全面实施后每年可为政府增加约13.5亿美元财政收入,部分新增收入将用于地方政府及矿区社区发展,以提升资源收益分配水平并缓解长期存在的社区利益分配矛盾。

从市场影响来看,新矿业权利金法对于存量大型矿山与增量项目的影响存在明显差异。对于Escondida、Collahuasi等已进入成熟运营阶段的大型铜矿而言,资本投入已基本完成,项目现金成本处于全球成本曲线较低位置。矿业权利金上升虽然会压缩利润空间,但通常不会改变现有生产计划。相比之下,新建项目及扩建项目对税负变化更为敏感,其最终投资决策更容易受到税收政策调整影响。

值得注意的是,部分大型矿业项目此前已与智利政府签署税收稳定协议(Tax Stability Agreement),在协议有效期内仍可继续适用原有税收框架。因此,新矿业权利金法对行业的实际影响将呈现渐进式释放特征,而非一次性全面体现于所有矿山项目。

不过,该政策并不意味着智利铜矿供应将立即下降。当前智利铜矿产量波动更多受到矿石品位下降、老矿山设备老化、地下矿山事故、停电事件以及生产计划调整等因素影响。相比短期产量变化,Ley 21.591更值得关注的影响在于提高未来新增项目开发门槛,并可能降低中长期铜矿供应增长弹性,从而影响未来全球铜矿供给预期。

审批加速改革:改善矿业投资环境

2025年,智利国会通过Sectoral Permit Reform法案,旨在缩短大型投资项目审批周期。根据政府及行业评估,部分项目审批时间有望缩短30%-70%。改革范围不仅涵盖矿山项目本身,还涉及海水淡化厂、输电设施、尾矿库、港口及基础设施等关键配套工程。近年来,智利大型铜矿开发越来越依赖海水淡化和输配电系统建设,配套设施审批往往成为制约项目推进的重要因素。因此,审批改革有助于提升整体矿业投资效率,并在一定程度上抵消矿业权利金上升带来的负面影响。值得关注的是,2026年以来,智利政府进一步推动矿业审批体系优化,希望加快超过1000亿美元矿业投资项目落地。不过,审批加速并不意味着环保标准放松。环境评估、社区风险及水资源管理仍是智利矿业项目开发的重要约束条件,因此新增供应释放仍需要较长周期。

本土冶炼能力建设:从精矿出口转向产业链升级

智利长期是全球最大的铜精矿出口国,但本土冶炼能力相对有限,大量铜精矿出口至亚洲市场,特别是中国冶炼厂。近年来,在全球供应链安全及资源民族主义趋势增强背景下,智利开始重新重视本土冶炼体系建设,希望提升国内产业链附加值。2025年12月,Codelco与Glencore签署合作备忘录(MoU),计划推进位于Antofagasta地区的新铜冶炼厂项目。

根据公开资料:

- 设计精矿处理能力约150万吨/年;

- Codelco计划供应最高80万吨/年铜精矿;

- 长协供应期限至少10年;

- 项目预计2030年前后启动建设;

- 若顺利推进,预计2032-2033年投产。

该项目若最终落地,将提升智利本土精矿消化能力,并可能减少部分流向亚洲市场的铜精矿供应,对未来全球精矿贸易流向及冶炼竞争格局产生影响。项目仍处于前期推进阶段,最终影响仍存在不确定性。

智利政策与现实:供应增长仍受结构性约束

尽管智利近年来持续推进税制改革、审批优化及本土冶炼布局,但政策效果尚未完全转化为新增供应。2025年智利铜产量约541.1万吨,同比下降1.73%,低于2024年的550.6万吨。产量下降的主要原因并非税制改革本身,而更多来自矿石品位下降、老矿山衰减、地下矿山事故、用水约束、电力系统扰动以及能源短缺等结构性问题。其中,智利国家铜业公司(Codelco)的扩产计划也因此延后进度。

从铜市场角度来看,政策能够改善投资环境及提升产业链附加值,但难以改变大型铜矿开发周期长、资源品位下降及基础设施瓶颈等现实约束。因此,智利铜矿供应增长仍面临较大挑战,政策目标与实际供应释放之间仍存在明显时间差。

秘鲁

秘鲁是全球第三大铜生产国,也是未来全球铜矿供应增长的重要来源之一。与智利相比,秘鲁政策重点在维持投资吸引力、推动大型项目落地以及缓解长期存在的审批与社区问题。

秘鲁政策核心目的

- 吸引并维持矿业投资;

- 推动大型铜矿项目落地;

- 提高项目审批效率;

- 缓解社区冲突影响;

- 维持全球重要铜供应国地位。

矿业投资组合:未来供应增长的重要来源

秘鲁政府持续更新矿业投资组合(Mining Investment Portfolio),其中铜项目占据核心地位。

目前重点推进项目包括:

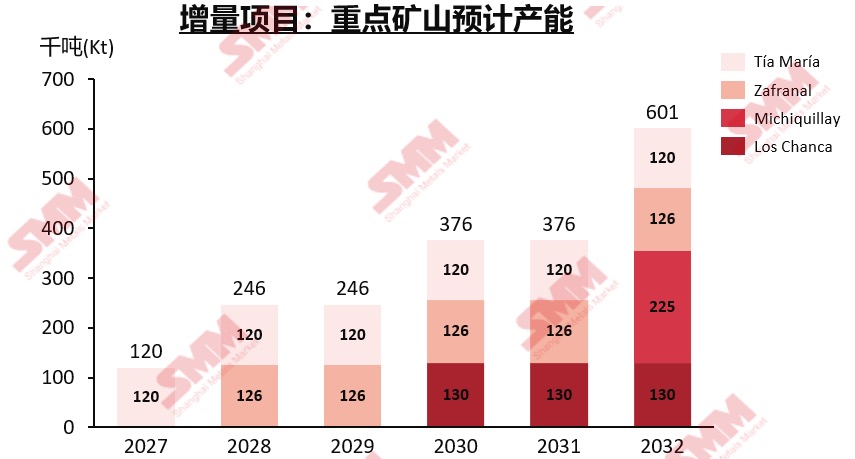

资料来自:各矿企公告、SMM

- Tía María(预计年产120千吨,2026年尾-2027年头投产)

- Zafranal(预计前五年年产126千吨,2028-2029年投产)

- Michiquillay(预计年产225千吨,2032年投产)

- Los Chancas(预计年产130千吨,2030-2031年投产)

然而,项目储备并不等于实际供应释放。过去几年,秘鲁铜产量增长明显受到审批周期较长、社区冲突及项目推进缓慢等因素影响。Quellaveco投产后,秘鲁尚未出现同等规模的新项目接力,因此未来供应增长仍取决于项目实际落地进展。

税务制度:稳定性优于税率本身

秘鲁矿业税制主要包括矿业权利金、特别矿业税、企业所得税及增值税出口退税机制。整体税负与企业经营利润率挂钩,铜价上涨时税负也会相应提升。相比智利,秘鲁最大的特点在于税收稳定协议(Tax Stability Agreement)制度。大型项目可通过稳定协议锁定未来一定期限内的税收环境,从而降低政策变化带来的投资风险。因此,对于国际矿业资本而言,秘鲁税制虽然并非低税率体系,但具有较强的可预测性。

审批瓶颈:项目落地的核心挑战

长期以来,秘鲁矿业项目面临审批流程复杂、涉及部门众多及许可周期较长等问题。环境评估、水资源许可、土地使用、社区咨询、交通运输及能源配套等均需要分别审批,导致项目开发周期普遍较长。因此,未来秘鲁铜矿供应能否持续增长,不仅取决于项目储备规模,更取决于政府能否进一步提升审批效率并降低行政不确定性。

社区冲突与非法采矿:供应端主要风险来源

社区冲突仍是秘鲁铜产业最大的供应风险之一。Las Bambas长期受到道路封锁及社区谈判影响,过去曾多次扰动生产和铜精矿运输。虽然近年部分抗议活动有所缓解,但运输通道、利益分配及社区诉求等问题仍未彻底解决。此外,2025年以来,秘鲁政府持续加强非法采矿治理。随着金价维持高位,非法采矿活动扩张已逐步成为影响矿业投资环境及社会稳定的新风险因素。对于全球铜市场而言,无论是社区冲突还是非法采矿治理,都可能影响矿山运营及物流运输,从而扰动铜精矿供应预期。

秘鲁未来政策观察:2026年大选后的矿业政策方向

2026年秘鲁总统选举正在进行,不同候选人在矿业发展方向上存在明显差异。右翼候选人藤森惠子(Keiko Fujimori)主张维持市场化经济体系、稳定税收政策、保护外资及推动矿业投资项目落地;而左翼候选人罗伯托·桑切斯(Roberto Sánchez)则提出提高大型矿企税负、重新审查部分矿业合同及强化资源民族主义色彩。

由于秘鲁铜矿项目开发周期较长,未来政府在税收、审批及矿业投资方面的政策取向,将直接影响Tía María、Michiquillay、Los Chancas、Zafranal等大型项目推进节奏,并可能影响未来5-10年秘鲁铜矿供应增长路径。矿企普遍更关注政策稳定性及审批效率。相较于资源储量本身,投资环境能否保持连续性,仍是决定秘鲁未来铜矿供应增长的重要变量。

秘鲁政策与现实:项目储备不等于供应增长

虽然秘鲁拥有全球领先的铜资源储量及庞大的项目储备,但项目储备规模并不等同于实际产量增长。近年来,多个大型铜矿项目推进速度明显低于市场早期预期,审批改革进展缓慢、社区冲突反复以及基础设施配套不足,持续制约项目落地效率。与此同时,2026年全国能源危机及矿山限电等因素也反映出秘鲁矿业发展现实约束。

从铜市场角度来看,秘鲁未来铜矿供应增长预计将以渐进式释放为主,其对全球铜矿新增供应的贡献或低于市场早期预期。

对铜需求、供需及铜价的影响

需求端来看,全球能源转型、电网升级、AI数据中心建设及制造业发展持续支撑铜消费增长预期。作为全球最重要的铜矿供应区域,智利与秘鲁政策调整虽然不会直接改变全球铜消费结构,但将影响市场对于未来铜资源开发节奏及供应链稳定性的判断。

供给端来看,智利与秘鲁合计贡献全球约35%以上的铜矿供应,两国政策变化对全球铜精矿市场具有重要影响。不过,从实际情况来看,政策效果尚未完全转化为新增供应增长。智利仍面临矿石品位下降、老矿山衰减及资源约束等问题,秘鲁则持续受到政界的不确定性、审批效率、社区冲突及项目推进缓慢等因素影响。未来南美铜矿供应仍具备增长潜力,但新增产能释放节奏预计慢于市场预期,对全球铜矿供应增长依然有限。值得关注的是,智利本土冶炼扩张与秘鲁项目开发,本质上都围绕铜精矿资源展开竞争。未来若智利新增冶炼项目顺利落地,将提升本土精矿消化比例;与此同时,全球铜矿新增项目投放速度仍低于冶炼产能扩张速度。在此背景下,TC/RC中长期仍面临下行压力,全球冶炼厂原料竞争预计维持激烈。

铜价方面,智利与秘鲁政策虽然不会像美国Section 232调查那样直接影响区域价差及库存流向,但其对全球铜矿供应预期具有重要影响。智利提高资源收益并推动本土冶炼布局,可能改变未来精矿贸易流向;秘鲁项目推进及社区冲突风险则直接影响市场对新增供应释放节奏的判断。

整体来看,智利与秘鲁政策调整并未改变全球铜需求增长的大方向,但正在影响未来铜矿供应增长路径。短期内,两国政策更多体现为供应扰动及项目推进节奏变化;中长期来看,资源民族主义、本土产业链升级以及项目开发周期延长等因素,或进一步降低全球铜矿供应弹性,为铜价提供长期支撑。同时,南美地区政策变化、社区冲突风险及项目审批进展,也预计将持续成为影响TC/RC、铜精矿贸易流向及全球铜价波动的重要变量。