下载App

下载App

【SMM分析】本周宏观经济方面,美国公布的7月ADP就业数据持续降温。尽管美联储在此次议息会议上没有下调基准利率,但美联储主席鲍威尔对不断攀升的失业率仍表达了担忧,并暗示9月可能会首次降息。相对而言,日本央行今年已两次加息,美日利差收窄令USDJPY本周回落至150下方。由于汇市波动加大,金融市场的不确定性上升......

SMM8月2日讯:

本周宏观经济方面,美国公布的7月ADP就业数据持续降温。尽管美联储在此次议息会议上没有下调基准利率,但美联储主席鲍威尔对不断攀升的失业率仍表达了担忧,并暗示9月可能会首次降息。相对而言,日本央行今年已两次加息,美日利差收窄令USDJPY本周回落至150下方。由于汇市波动加大,金融市场的不确定性上升,周五半导体、芯片概念股大幅缩水。本周LME铜价在9000美元/吨以上反复测试,最高触及9322美元/吨。沪铜亦在新区间内震荡运行,周内整体波动于73000元/吨至75000元/吨之间。内外市场有何变动?以下为具体分析:

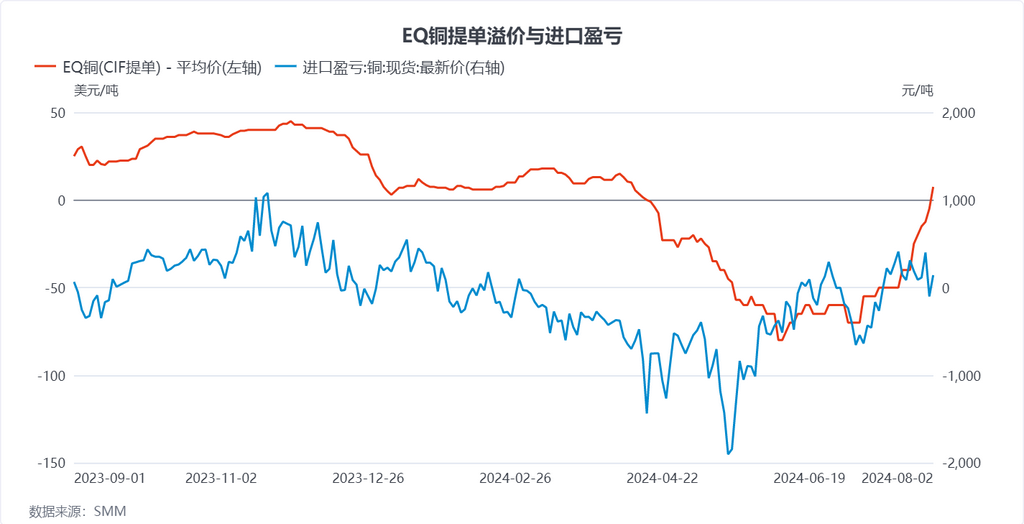

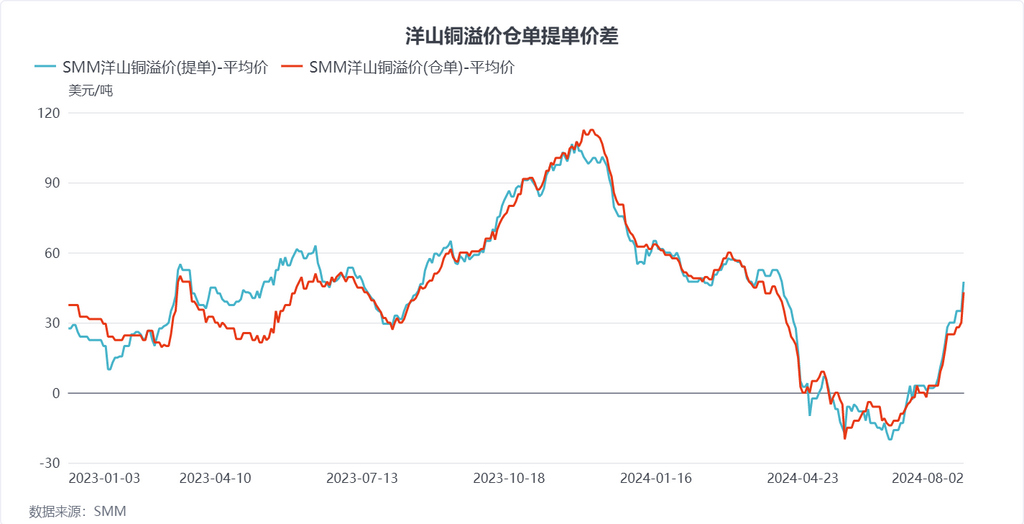

在外贸方面,本周比价仍有转好趋势,因8月下旬到港部分货船延期,到货供应量明显减少。周内提单报盘premium节节走高,主流火法8月中旬提单报盘premium报盘升至55-65美元/吨附近,实盘成交premium落在50-60美元/吨,EQ铜报盘相比此前明显减少,运力紧张下预计8月份国内远洋进口货源占比将有降低。

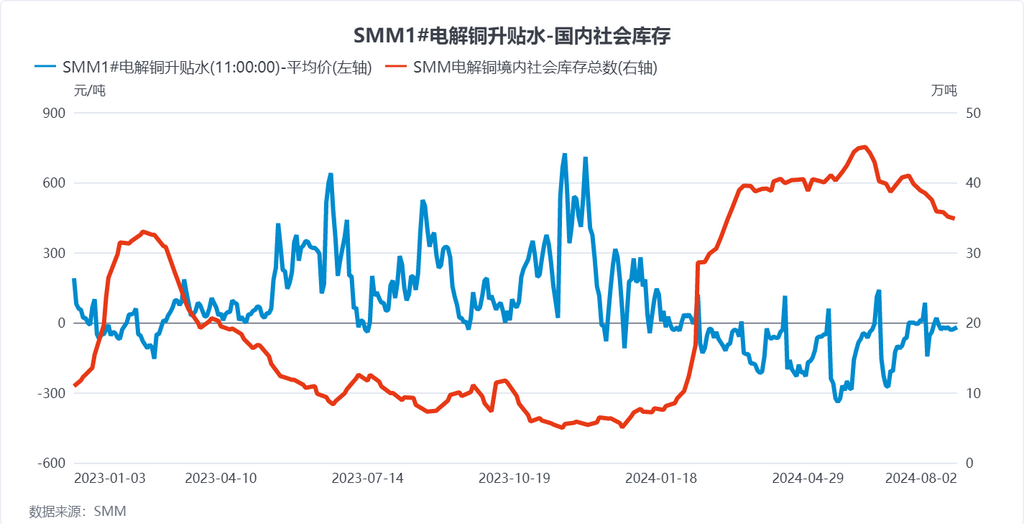

国内市场方面,从供应来看,进入8月后《公平竞争审查条例》各地执行情况不一,但精废替代效应已经显现。虽然升贴水表现平平暂无起色,但国内电解铜社会库存呈持续去库趋势,持货商仓单占比持续下降。前期垒库货源有松动趋势。

展望后市,资本市场风险偏好收缩后铜价有所降温,市场在传统淡季下仍表现出消费复苏的迹象。虽然市场下半年终端的有效消费量仍有担忧,但目前供需结构已经逐渐开始转型。美金铜市场已先于国内开始升温,但短期来看比价的修复仍是基于铜价波动。后市需持续关注内贸升水的变化。若后续国内消费仍能提供支撑,预计内外升水将持续抬升。

铜采购商机

查看更多 >-

9张

9张

-

9张

9张

-

9张

9张