下载App

下载App

作品

【SMM分析】6月30日,美国商务部将迎来铜“232调查”关键报告节点。精炼铜关税是否按计划推进?全面关税、针对性关税或延期豁免,将如何影响COMEX-LME价差、美国现货升水、全球铜贸易流向及区域供应格局?

一、情景一:精炼铜渐进式关税全面落地

若6月30日美国商务部确认精炼铜关税路径落地,市场将交易的不是“税率”,而是美国铜资源的再定价。

当前已生效的232铜关税主要覆盖铜半成品及铜密集型衍生品,电解铜(精炼铜)、铜精矿、阳极铜及废铜此前暂未纳入50%关税范围。明日核心变量在于:美国是否确认自2027年起对精炼铜实施15%、2028年起30%的分阶段普遍进口税。

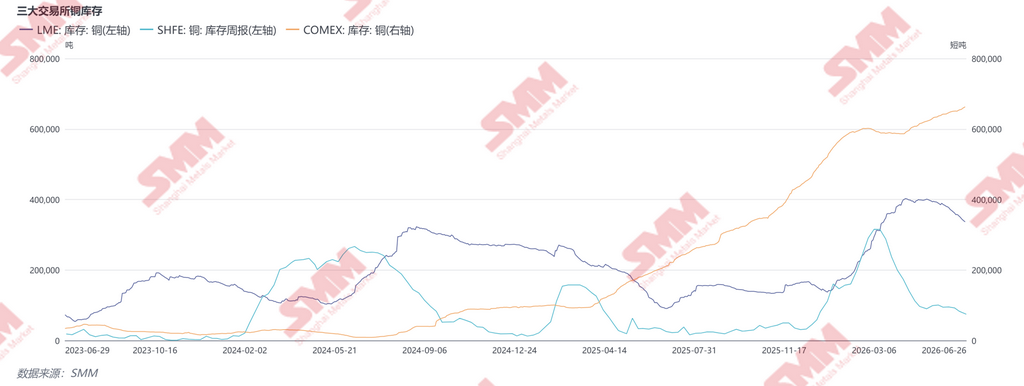

若落地,美国本土现货升水将率先受影响。此前COMEX库存大幅累积,本质是关税前置囤货与跨市套利的结果。关税确认后,美国市场将从“抢进口货”转向“消费本土货”,庞大的库存量将会优先释放,短期库存将缓冲美国供应紧张,但新增进口成本上升仍将支撑COMEX相对LME维持溢价。智利、秘鲁等传统对美精炼铜货流将受影响,若税后进入美国利润被侵蚀,部分货源或改道亚洲及欧洲市场,非美市场阶段性供应压力上升,LME/SHFE相对承压,跨市价差进一步扩大。对美国本土而言,冲击最终会传导至深加工及终端产业。铜不再只是工业金属,而是算力基础设施的核心成本项。

二、情景二:实施针对性/阶段性关税

若美国不采取一刀切精炼铜关税,而选择按HTS分类、原产地、纯度或形态进行针对性限制,市场冲击将更隐蔽,但对供应链更致命。

第一类风险在废铜。若美国提高高品位废铜出口约束,或对部分转运废铜实施配额、关税或原产地审查,全球再生铜链条将被重塑。美国高品质废铜长期是中国及东南亚再生铜体系的重要补充,一旦出口受限,马来西亚、泰国、越南等区域拆解及加工利润将被压缩,中国再生铜原料回流链条也将承压。

第二类风险在“洗产地”套利。若USMCA国家(美墨加协定)获得豁免,墨西哥和加拿大可能成为铜物流再包装中心。贸易商可能通精炼铜做区域转运,重构对美交付路径。届时市场真正要看的不是名义关税,而是原产地规则、实质性加工标准和HTS归类口径。

第三类风险在产业链分层。精矿属于矿端原料,关税影响更多体现在美国本土冶炼保障;精炼铜是电力及制造业基础输入品,影响最直接;废铜则连接全球再生铜套利体系,政策一旦收紧,冲击会从美国扩散到亚洲加工端。

三、情景三:方案豁免或无限期延期

若6月30日最终建议豁免对精炼铜实施新增进口关税,市场此前建立的关税预期将有所修正,LC价差存在收敛压力;若仅建议延期,则关税预期仍将保留,LC价差或维持高波动运行。无论豁免还是延期,前期基于关税预期形成的跨市套利及提前备货需求均可能有所降温,美国现货升水存在回落压力,而此前集中流入美国的部分库存也可能逐步回归正常消化节奏,对美国短期现货市场形成一定供应压力。但这并不意味着铜的中长期逻辑发生改变,若关税延期,仅意味着贸易重构节奏后移,并未改变美国精炼铜供应能力不足及对进口资源的长期依赖。与此同时,高端制造等仍将持续支撑铜消费,而锡、钨、钽、银等关键金属与AI硬件产业链的协同需求,也正在进一步强化铜作为"算力金属"的长期配置价值。

四、COMEX-LME价差:市场已提前交易关税预期

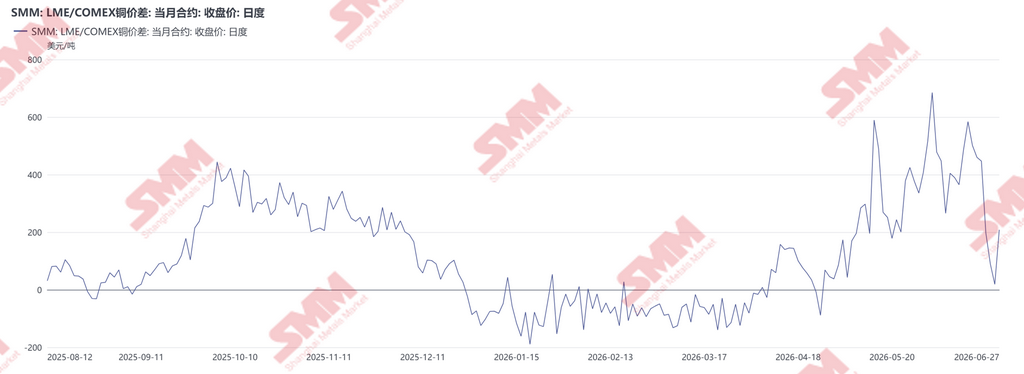

自2026年4月以来,COMEX与LME铜价差持续扩大,并多次突破400美元/吨,6月初一度接近690美元/吨,反映美国市场已提前交易精炼铜关税预期。进入6月下旬,随着部分套利货源陆续抵达美国、232调查进入关键政策节点,以及美元走强对COMEX铜价形成更明显压制,COMEX-LME价差快速收敛,一度回落至接近零附近,随后重新回升至约200美元/吨,显示市场仍在等待最终政策信号。这一轮价差波动,并非全球铜供需发生明显变化,而主要受到关税预期、跨市套利以及库存前置等因素影响。此前,贸易商为规避潜在关税,大量提前向美国发运精炼铜,推动COMEX库存快速累积,并带动COMEX价格持续高于LME,跨市套利窗口一度明显打开。

随着市场逐步完成抢进口及库存前置布局,近期价差有所回落,表明部分关税预期已被提前计价。但若6月30日商务部最终确认精炼铜渐进式关税方案,COMEX-LME价差仍存在再次扩大的可能;反之,若政策延期或豁免,前期建立的大量套利头寸可能集中平仓,COMEX Premium及跨市价差均存在快速回归风险。因此,232调查真正影响的并非只是铜价,而是全球铜资源流向、区域现货升水及COMEX-LME跨市价差的重新定价。但无论哪种路径,美国铜供应链安全问题都不会消失。

铜采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张