下载App

下载App

【SMM分析】在宏观经济方面,美联储降息缩表进程对货币市场的压力初步显现。周初美债发生抛售浪潮,10年期美债价格大跌,收益率强势回升至4.2%附近,长短端收益率倒挂情况有所减弱。市场再度聚焦美债务上限风险与美大选后可能面对的通胀反弹压力......

SMM10月25日讯:

在宏观经济方面,美联储降息缩表进程对货币市场的压力初步显现。周初美债发生抛售浪潮,10年期美债价格大跌,收益率强势回升至4.2%附近,长短端收益率倒挂情况有所减弱。市场再度聚焦美债务上限风险与美大选后可能面对的通胀反弹压力。资本回撤下美元指数顺势重新回到104点上方。中国方面,目前发改委表示将近一半的增量政策措施已经出台,其余增量措施也将加速铺开,对专项债投放领域仍是第四季度政策重点。因前三季度GDP年率录得4.8%,市场预计第四季度政策刺激力度仍将扩大。国内流通性与宏观宽松性持续向好。周内期铜受外盘影响承压回落,伦铜自9750美元/吨附近回落至9500美元/吨附近;沪铜自77500美元/吨附近回落至76000元/吨附近。

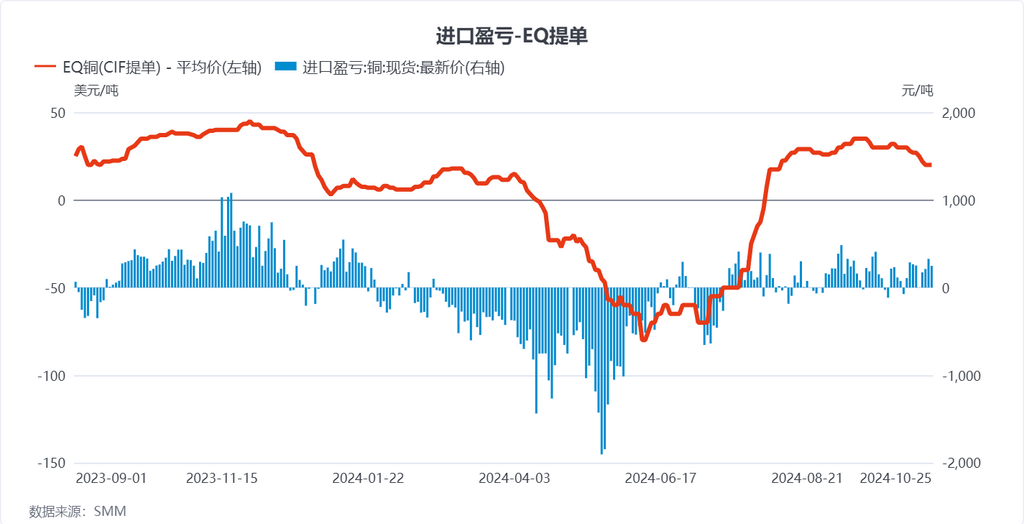

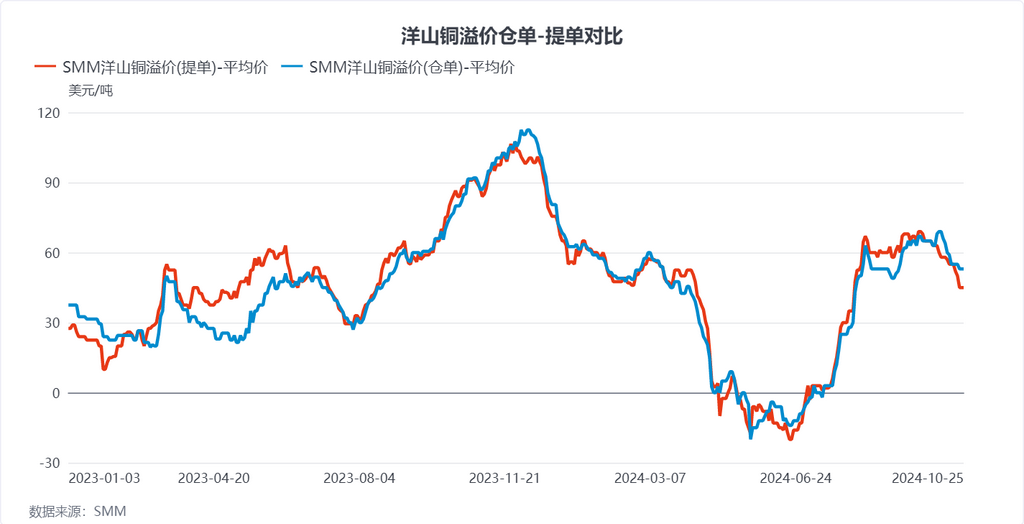

在外贸方面,本周美金铜市场溢价践踏情绪愈演愈烈,进口比价虽无明显恶化,但成交价格持续走跌。持货商对国内消费预期多持悲观态度,多选择低价甩货回流资金。周内注册火法premium报盘在35-50美元/吨之间,实盘成交premium落于40-50美元/吨之间,仓单方面因现货进口比价相对较好,仓单较提单价格优势明显。周内注册火法仓单premium报盘在55-60美元/吨,但实盘成交寥寥无几。

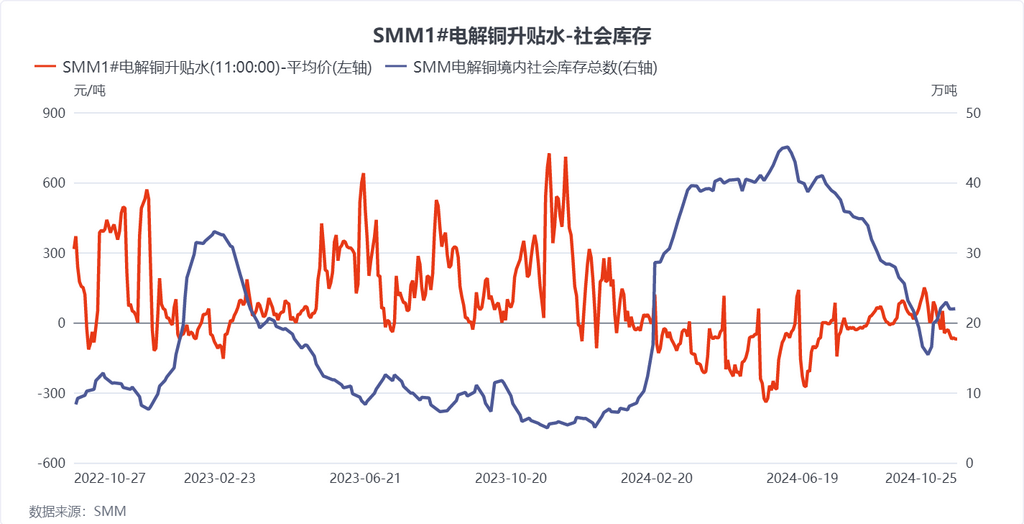

国内市场方面,现货升水表现仍然疲软。周内平稳波动于贴水100元/吨-贴水50元/吨之间。但需关注到在市场成交不佳的情况下社会库存并未出现大幅垒库,广东、江苏等消费大省库存反而有所去化。其原因主要是国产货源到货偏少,同时进口品牌与下游需求不完全匹配导致。故10月现货升水虽整体表现不佳,但消费并未表现出非常明显的颓势。

展望下周,美国10月非农数据与失业率表现仍是市场关注重点,步入11月后美大选与美联储缩表预期仍将令期铜上方承压。中国宏观利好释放下10月PMI预计小幅回升,多空交织下内盘支撑较外盘更强。现货市场方面,进入下月票交易后现货升水报盘将进一步下调,但行业会议后贸易活跃度增加预计将有托底作用。

铜采购商机

查看更多 >-

9张

9张

-

9张

9张

-

9张

9张