下载App

下载App

12月初升水高开低走 电解铜长单进展如何?【SMM分析】

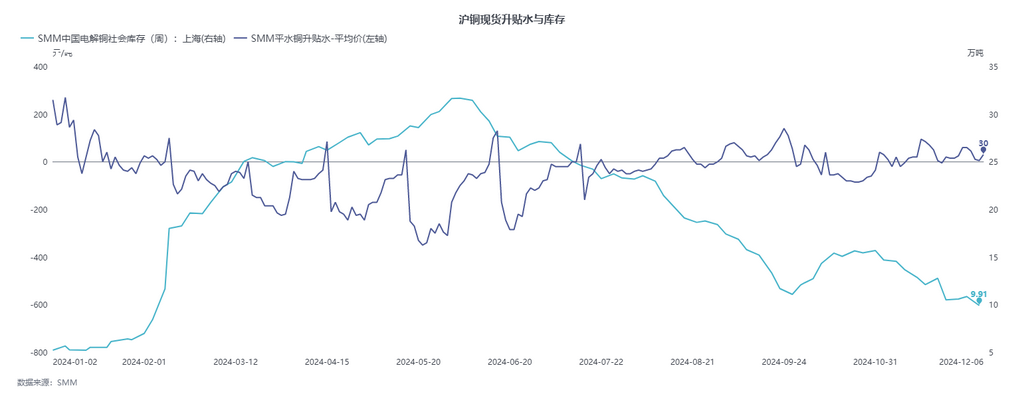

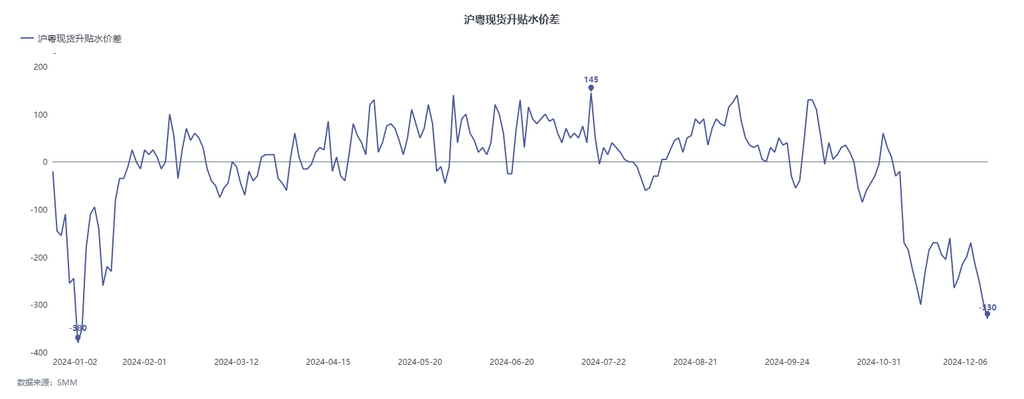

【SMM分析】11月底因货源紧张以及市场对当月票据需求等令沪铜现货升水小幅上抬,然进入12月沪铜现货升水高开低走,一些低价货源再次表现贴水。与此同时,沪粤价差再度打开近300元/吨。

11月底因货源紧张以及市场对当月票据需求等令沪铜现货升水小幅上抬,然进入12月沪铜现货升水高开低走,一些低价货源再次表现贴水。与此同时,沪粤价差再度打开近300元/吨。

据SMM数据显示,本周四全国主流地区社会库存去库1.29万吨至13.03万吨,其中上海地区去库0.94万吨至9.91万吨比去年同期高5.95万吨;广东地区去库0.29至0.94万吨比去年同期低0.11万吨。

上周末因进口好铜以及非注册货源持续到货,本周现货市场好铜与主流平水铜价差收窄,且非注册货源到货明显令下游采购偏好转向低价货源,市场亦存在压价收货情况,周初到周中现货升水被持续拖累。

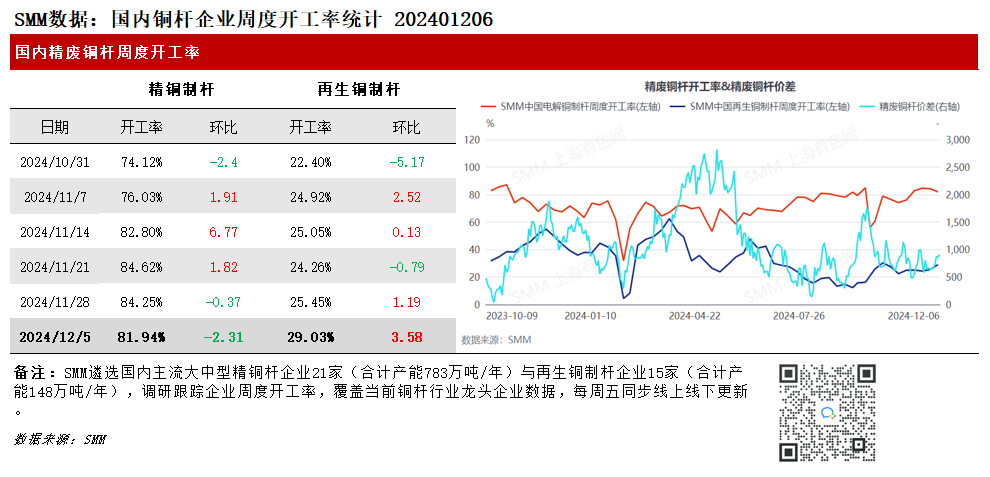

后半周铜价冲高下游虽存在买涨情绪,但精废价差走扩,精铜杆开工率环比走弱,再生铜杆开工率环比提升,电解铜现货升水继续被压。

但可以明显观察到沪粤两地现货升贴水价差再度走扩,存在两地套利空间。下周临近沪期铜2412合约换月交割且年末最后一轮长单交付,预计可流通货源相对紧张,现货升贴水将存在支撑。

据SMM了解,2024年12月5日晚,Antofagasta率先与江西铜业确定2025年铜精矿长单 TC/RC 分别为 21.25 美元/吨和 2.125美分/磅。2024年12月6日,江西铜业、中国铜业、铜陵有色、金川集团和大冶有色与Antofagastat敲定2025年铜精矿长单加工费Benchmark为21.25美元/吨与2.125美分/磅。

TC逐渐落地,冶炼厂亦将开始进行内贸长单谈判。据SMM了解,目前部分冶炼厂已经开始下游走访计划,且在CESCO期间对2025年内贸电解铜长单谈判定下基调。虽2024年各地区实际现货成交均价均为贴水,但考虑冶炼厂明年TC端口面临的亏损,2025年电解铜内贸长单固定价亦难以符合下游心理低预期,首轮报价或仍在百元每吨以上。

铜采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张