下载App

下载App

【SMM分析】 2025年春节假期为1月28日至2月4日,期间SHFE市场休市。节前沪铜2503合约震荡走弱,1月27日收于75540元/吨。海外市场方面,LME铜价在春节前一周(1月21-27日)受美元指数持续冲高压制,一度下探至8914美元/吨,自节前9355美元/吨高位大幅回落。最终收于9153美元/吨,较1月27日开盘9230美元/吨累计下跌0.83%。

》点击查看SMM铜产业链数据库

2025年春节假期为1月28日至2月4日,期间SHFE市场休市。节前沪铜2503合约震荡走弱,1月27日收于75540元/吨。海外市场方面,LME铜价在春节前一周(1月21-27日)受美元指数持续冲高压制,一度下探至8914美元/吨,自节前9355美元/吨高位大幅回落。最终收于9153美元/吨,较1月27日开盘9230美元/吨累计下跌0.83%。

宏观方面:

海外风险聚焦“政策冲突”美联储降息预期再降温。美国12月非农新增就业25.6万人(预期16万),数据全面超预期强化“通胀韧性”。市场对美联储2025年降息次数下调至1次,且首次降息时点延后至四季度。1月FOMC会议声明删除“考虑政策滞后性”措辞,暗示加息周期或已结束但降息门槛极高。欧央行“鹰派降息”扰动市场:欧元区1月CPI同比反弹至3.2%(预期2.9%),核心CPI同比4.1%居高不下,但欧央行仍宣布降息25bp至3.75%,主因四季度GDP环比萎缩0.2%凸显衰退压力。欧央行行长拉加德称“降息不预设路径”,市场对全年降息幅度从4次缩窄至2次。特朗普新政冲击供应链:特朗普于2月1日签署行政令,宣布对中国商品加征10%关税(涉及约3000亿美元商品),对加拿大、墨西哥加征25%汽车关税。美国财政部新部长贝森特表示“优先缩减赤字”,市场担忧财政扩张空间受限,十年期美债收益率上扬,风险资产承压下行。

国内政策“稳预期”与地缘风险并存。节前政策力度弱于预期:中央经济工作会议后,市场对“超常规刺激”预期落空,节前财政增量聚焦消费券发放及设备更新补贴,未触及地产链需求端。1月社零同比增速回升至5.1%(前值4.6%),但地产销售面积同比仍下滑12%,政策托底效应尚未传导至大宗商品。国务院宣布自2月10日起对美煤炭、LNG加征15%关税,原油、农机等加征10%,或推升国内能源成本。特朗普对华关税落地后,中方表示“将采取必要反制”,若中美博弈升级至科技领域可能冲击市场风险偏好。

基本面方面:

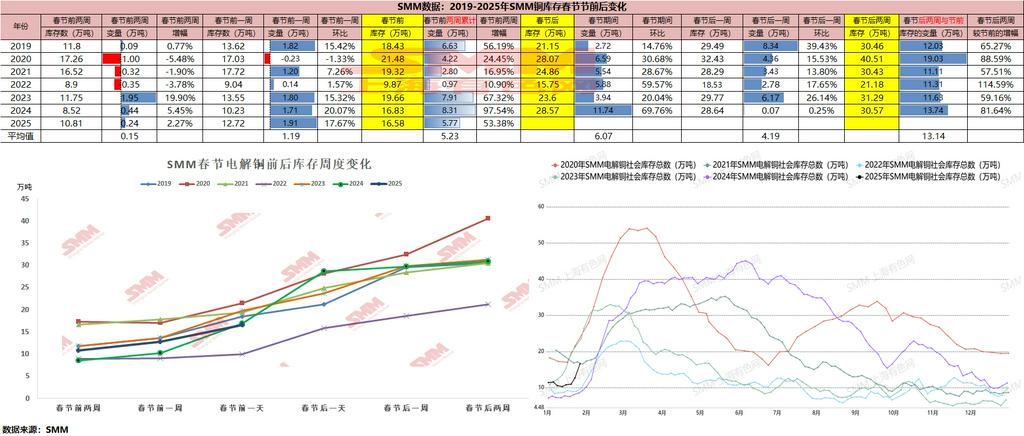

LME春节前库存小幅去化,与comex主力合约价差仍存,部分贸易商交仓意愿增强。国内库存维持低位,但市场年前备库情绪有限,下游消费呈现疲态,保税区库存亦维持低位。进口亏损收窄。清关货源增量有限。据SMM调研,精铜杆企业节前备货量同比小幅增长,主因为春节假期时间前移与电网订单前置支撑需求;但地产链线缆企业原料库存天数同比减少,终端需求呈现分化。

展望节后:海外利空因素对铜价存在压力,LME铜库存高位及美元强势(美债收益率+地缘避险)或压制伦铜反弹,若美联储进一步释放鹰派信号,铜价或下探9000美元关口。国内政策预期对内盘有托底:节后两会前“稳增长”政策博弈升温。现货方面国内春节垒库量增加将对现货升水起明显压制作用,但需警惕进口货源延迟到港导致的短期流动性紧张。

铜采购商机

查看更多 >-

9张

9张

-

9张

9张

-

9张

9张