下载App

下载App

2026年上半年,中国铜箔行业在新能源、AI算力与消费电子等多重需求共振下,延续了自2025年四季度以来的高景气态势,行业整体呈现量价齐升、供需偏紧的格局。

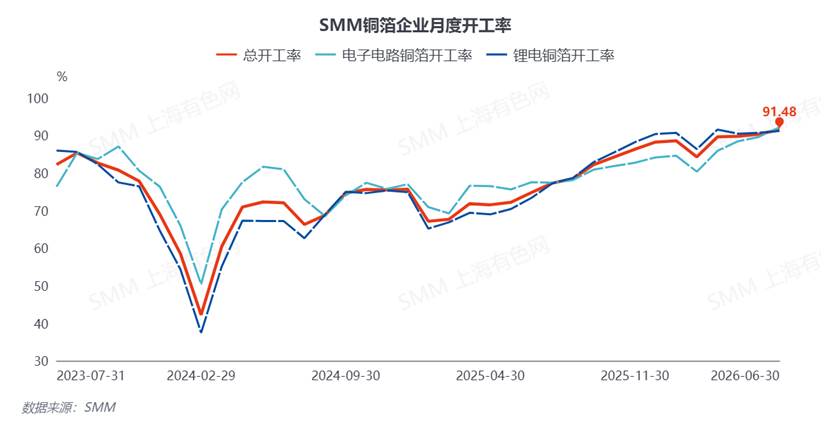

一、产能利用率持续走高,高端品类存供给缺口

供需层面,上半年行业开工率整体高位运行,从年初的88.56%稳步攀升至二季度末的91%以上,持续站稳九成关口。锂电铜箔与电子电路铜箔双线需求同步走强,受益于上半年地方储能补贴密集落地、新能源汽车渗透率提升,动力电池维持高排产节奏,叠加储能"630"并网前的集中抢装,锂电铜箔需求增量凸显;同时,AI算力中心与5G/6G通信设备则拉动RTF系、HVLP系高端电子铜箔需求快速放量,推动普通产能向高端转换,传统电子电路铜箔因此出现供应缺口。此外,在终端需求乐观而新增产能释放仍需时间的背景下,SMM预计2026年中国锂电铜箔全年供需将呈现小幅短缺格局。

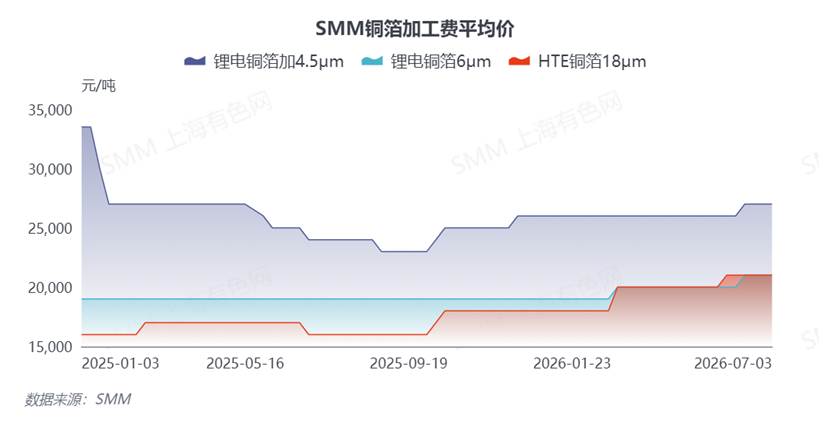

二、加工费全线上涨,行业盈利水平持续修复

价格方面,受益于供需偏紧,各规格铜箔加工费稳步上行。截至2026年6月底,主流规格加工费较年初全面上涨:4.5μm锂电铜箔加工费均价上调1000元/吨至27000元/吨,6μm锂电铜箔上调2000元/吨至21000元/吨,以及18μmHTE铜箔上涨3000元/吨至21,000元/吨,加工费的上涨有效对冲原料价格波动带来的成本压力,行业盈利韧性增强。

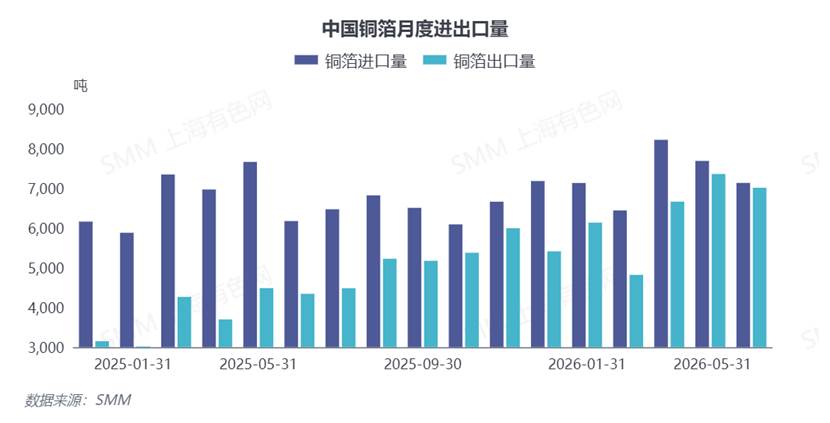

三、出口大幅放量,贸易收支结构持续优化

进出口方面,上半年中国铜箔出口持续放量,2026年1-5月,国内铜箔累计出口3.2万吨,同比大增71.79%,3月和4月连创单月新高,出口主要流向泰国、韩国、马来西亚等地。进口端增速则明显放缓,2026年1-5月累计进口3.66万吨,同比仅增7.63%,5月进口量同比环比双降,中低端进口替代持续推进,但高端HVLP系产品仍依赖从中国台湾及日本进口,国产替代空间充足。行业贸易逆差从年初的10,314万美元大幅收窄至5月的4,590万美元。

四、下半年市场展望:景气周期延续,供需紧平衡支撑加工费高位

展望下半年,行业高景气有望延续。需求端,十五五储能、数字基建相关配套政策持续落地,叠加海外可再生能源目标推进,增量空间仍存;同时伴随新能源汽车渗透率继续提升,AI、5G/6G及消费电子旺季效应将进一步显现。供给端,当前多数企业排产已近饱和,若新增产能投产不及预期,锂电铜箔供需缺口或在三四季度进一步放大,供需偏紧格局将继续支撑加工费维持高位。SMM预计7月行业开工率将升至92.15%,其中锂电铜箔开工率预计为91.1%,电子电路铜箔开工率预计达94.24%,继续领跑下半年开工。

进出口方面,出口高增长与贸易逆差收窄趋势将延续。 日资及中国台湾企业加速将HTE产能向HVLP等高端铜箔切换,导致海外传统电子铜箔供给收紧,为国内企业提供了持续的出口替代窗口,下半年出口量有望继续放量,贸易逆差将进一步收窄。进口端,随着国内产能爬坡和产品结构升级,中低端进口替代将持续推进,但高端HVLP系产品国产替代空间依然充足,仍需关注国内企业在该领域的突破进展。

铜采购商机

查看更多 >-

9张

9张

-

9张

9张

-

9张

9张