下载App

下载App

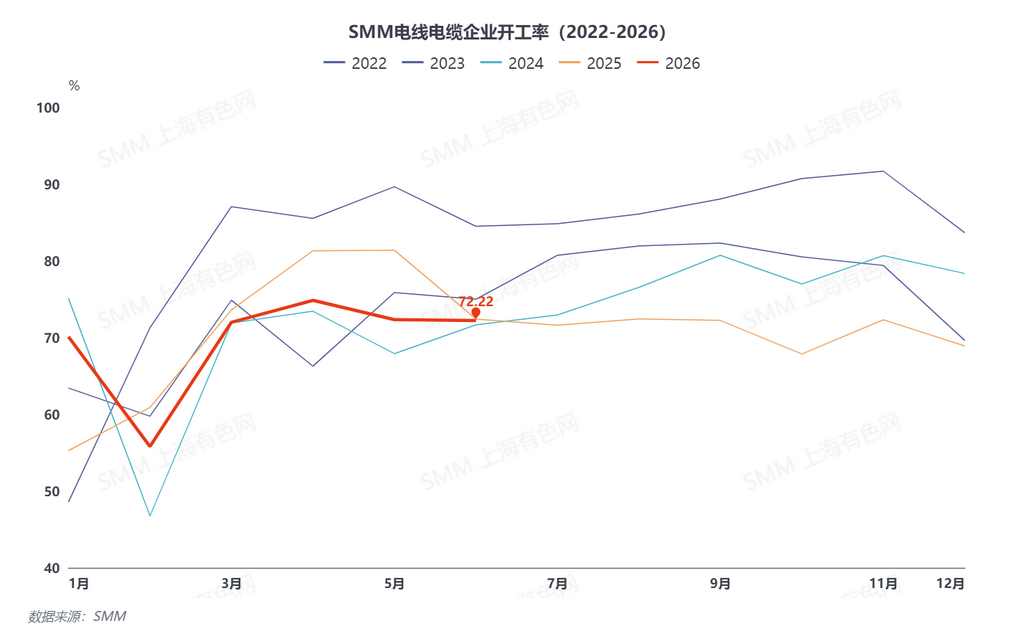

2026年上半年,国内线缆行业开工率整体呈现"节后快速修复、旺季冲高后逐步回落"的走势。年初受春节以及高铜价压制,行业开工率触底至27.72%,后续依托电网集中交付、铜价阶段性回调带动下快速修复,此后经历铜价反弹以及传统淡季影响后,开工水平逐步回落。

一、上半年市场回顾与总结:铜价波动主导,电网表现亮眼

铜价大幅波动是上半年左右行业开工节奏的核心变量。一季度"十五五"电网投资开局形成需求基本盘,铜价阶段性下行进一步刺激终端企业集中进行逢低补库。二季度铜价反弹后,抑制下游采购意愿,但受新能源与AI等新兴领域需求的结构性放量,为开工率底部提供一定支撑。

从各需求端口表现看,传统电网基建用缆占比有所下降,而新能源配套用缆占比大幅提升,海上风电、储能、新能源汽车、数据中心成为新兴核心增量。但电网仍是需求核心支柱,一季度国家电网完成固定资产投资超过1,290亿元,同比增长37%,直接带动线缆需求集中释放。值得注意的是,AI数据中心配套线缆迎来需求爆发期,SMM预测全年用于AI数据中心的铜需求增速将达54.94%,高速铜缆和电力配套线缆需求稳步增长,国内相关企业开工、排产计划均维持高位。反观传统领域,房地产新开工、竣工数据持续低迷,家装及民用建筑线缆需求亦同步走弱,整体对冲了新兴赛道的增长红利。

成本端行业盈利显著承压。一方面3月海外地缘冲突推升线缆辅料价格,叠加工业能源成本高位运行,企业综合生产成本被动抬升;另一方面5月铜价急速冲高阶段,企业原料采购成本已大幅上升,但部分订单结算仍基于前期较低的月度均价,导致利润空间被进一步挤压。叠加行业普通线缆赛道竞争激烈,企业基本没有调价、溢价空间,最终导致上半年中小线缆企业盈利被压缩,行业利润向上游原料端集中。

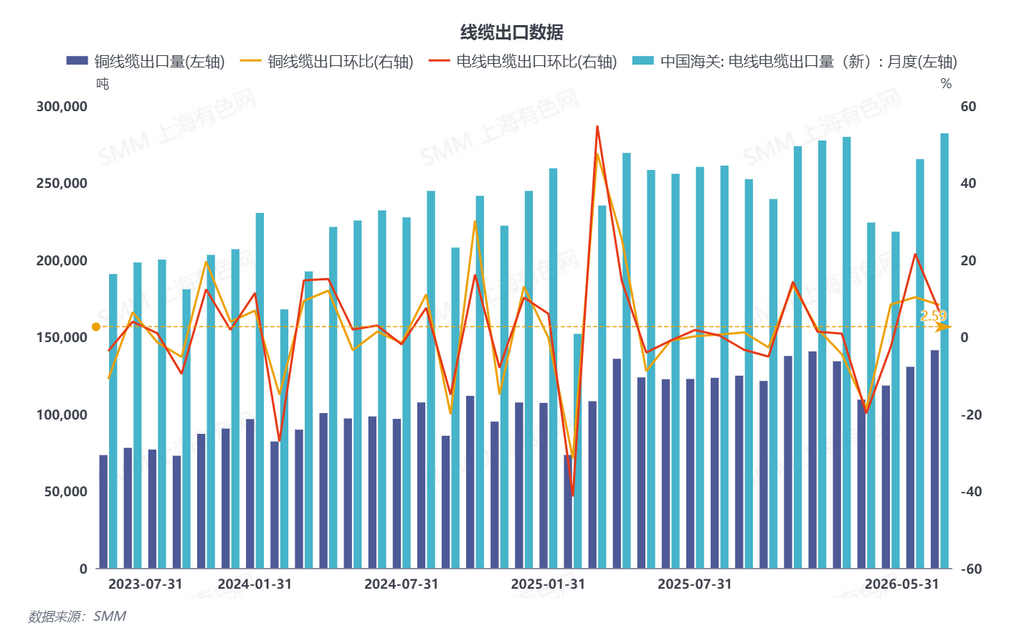

二、外销持续高景气,进口仅作高端补充

进出口方面,出口延续高景气,1-5月电线电缆累计出口126.92万吨、同比增长8.12%,其中铜线缆出口63.37万吨、同比增长15.6%,澳大利亚、菲律宾、泰国为前三大目的地。出口高景气的核心驱动力在于东南亚、中东及非洲基建扩容与能源转型形成刚性进口需求,欧美电网改造及AI算力配套建设持续释放增量,推动国内企业出海意愿持续增强。进口整体规模较小,1-5月电线电缆累计进口5.34万吨,主要起高端产品补充作用。

三、下半年市场展望:需求结构分化,新兴赛道保持高增

展望下半年,铜价波动仍是贯穿下半年的核心变量。若铜价继续高位运行,将继续压制终端备货意愿,限制旺季需求修复空间。传统消费淡季期间,地产、民用等常规终端订单偏弱,行业开工率将维持低位震荡,终端企业仍将维持按单锁铜、刚需采购的谨慎策略,订单回暖难度较大。进入下半年消费旺季,“十五五” 首年收官带动电网项目集中冲刺,特高压、配网招标加速落地,四季度交付预期充足,成为下半年需求核心支撑。新兴赛道高景气延续,AI数据中心配套铜缆需求持续放量,海上风电、储能电缆增速确定性较强,新能源汽车渗透率稳步提升带动线束及充电桩线缆需求增长。传统建筑地产领域难有起色,将继续拖累整体需求表现。出口方面,上半年出口热度有望延续至下半年,欧美电网改造升级、AI算力配套建设等刚需持续释放,东南亚、中东、非洲等地区基建扩容与能源转型处于高速推进阶段,对国内线缆的进口依赖度依然较高,叠加国内企业出海布局持续深化、海外渠道日趋成熟,出口景气在下半年仍将维持较高水平,全年线缆出口有望再创新高。