下载App

下载App

【SMM分析】批零倒挂全面爆发:现货电价飙升引发售电行业巨亏,零售套餐结构重构与定价体系转型加速

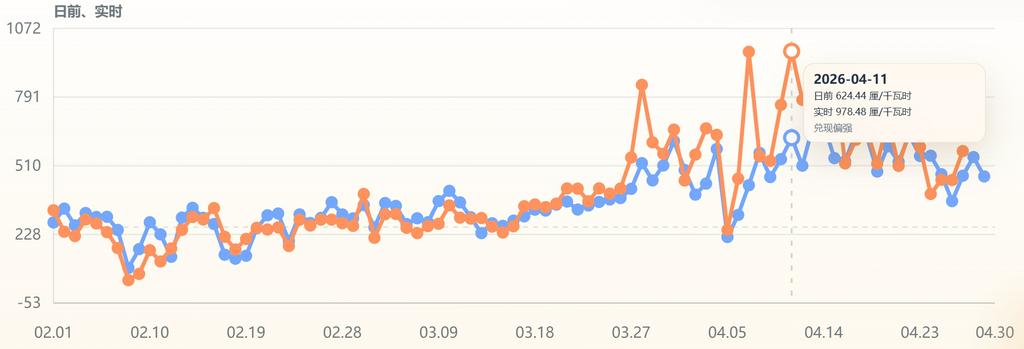

2026年4月以来,广东、广西、安徽等多地电力市场出现严重批零倒挂,如广东现货电价一度飙升至678元/兆瓦时甚至逼近1000元/兆瓦时,月度中长期综合价飙涨至483.43元/兆瓦时,而年度零售长协价格仍被锁定在约372元/兆瓦时附近,导致售电公司出现“每度电亏损0.1–0.3元”的系统性风险。危机本质源于燃料成本上行、供需错配与固定零售合同结构失衡的叠加。行业正在从“固定价长协”向“浮动+分成+混合套餐”转型,同时市场对标准化报价与跨省定价参考体系的需求显著上升,电力零售定价体系进入重构阶段。

2026年4月,中国电力市场经历了一轮剧烈的价格重构。以广东为代表的现货市场,在短短数日内完成从稳定运行到快速上行的切换。日前加权均价从约310元/兆瓦时快速攀升至678元/兆瓦时,部分时段实时电价逼近1000元/兆瓦时,较2025年全年均值实现翻倍增长。

根据最新公布的5月中长期价格可见,风险已从现货端扩展至月度中长期合同端,月度集中竞价相较4月上涨34.4%,月度双边协商上涨28.5%,月度中长期综合价则上涨29.8%。与之形成强烈对比的是售电公司在年度交易中锁定的2026年零售价格,普遍集中在372元/兆瓦时左右。这种“固定零售价格+浮动购电成本”的结构,在价格上行周期中迅速演变为系统性亏损来源。

|

定价锚 |

4月 |

5月 |

上涨幅度 |

|

年度长协均价(零售侧) |

372.14 元/兆瓦时 |

372.14 元/兆瓦时 |

0% |

|

月度集中竞价(批发侧) |

377.46 元/兆瓦时 |

507.23 元/兆瓦时 |

34.4% |

|

月度双边协商(批发侧) |

372.42 元/兆瓦时 |

478.54 元/兆瓦时 |

28.5% |

|

月度中长期综合价(批发侧) |

372.45 元/兆瓦时 |

483.43 元/兆瓦时 |

29.8% |

在区域层面,广西与安徽同样出现类似情况。广西售电行业一季度累计亏损接近8亿元,部分企业资金链承压;安徽单月亏损超过1亿元,行业风险敞口集中暴露。

一、批零倒挂的本质:固定零售 +浮动购电成本的结构性错配

本轮危机的核心,并非简单的价格上涨,而是电力市场中“收入固定化、成本市场化”的结构性错配。

在当前机制下,售电公司通常通过年度长协锁定零售价格,例如372元/兆瓦时左右的固定价,而实际购电侧则高度依赖月度交易与现货市场。当现货价格因燃料成本(LNG、煤价)上涨、极端天气导致供需紧张时,边际机组(气电、煤电)成本迅速抬升,直接推高市场出清价格。

2026年4月广东市场中,气电机组占比超过20%,在边际定价机制下成为价格“锚点”,叠加煤价持续高位,使现货价格出现快速上移。而售电公司在缺乏充分中长期覆盖的情况下,被动承接高价现货采购,形成系统性亏损。

更关键的是,这种风险并非短期现象,而是在市场化改革深化后逐渐固化的结构性问题。

二、现有零售套餐结构的失效:固定价模式成为风险放大器

过去数年,售电行业普遍采用“固定价长协+现货补充”的零售模式,其逻辑建立在一个前提之上:现货价格长期低于长协锁定价。

但这一假设在2026年被彻底打破。随着燃料成本上行与极端天气频发,现货价格不再是“补充价格”,而是阶段性主导价格。当现货价格突破年度长协价、乃至中长期综合价时,固定零售价格反而成为“亏损上限”,而非“利润保护”。以月售量5亿度电的售电公司为例,批零价差为483.43(月度中长期综合价)-372.14(年度长协价)=0.111元/千瓦时:

|

中长期覆盖率 |

月度敞口电量(亿千瓦时) |

批零倒挂单价(元/千瓦时) |

5月单月亏损(万元) |

|

30% |

3.5 |

0.111 |

3895 |

|

50% |

2.5 |

0.111 |

2782.5 |

|

70% |

1.5 |

0.111 |

1669.5 |

|

90% |

0.5 |

0.111 |

556.5 |

三、套餐结构转型:从“固定价”转向市场联动定价

从零售套餐结构演进来看,一个非常明显的变化是:传统以“固定价长协”为核心的定价模式正在弱化,取而代之的是与中长期及现货市场价格联动的结构化定价体系。

从各省实践进展来看,这一转型已经呈现出清晰梯度。

在联动程度最高的一类地区,零售价格已基本与批发市场及现货价格深度绑定,联动电量比例超过50%。例如陕西省已实现与批发均价100%联动,峰谷价差更多由市场供需决定,而非政策性分时机制主导。

在中等联动地区,市场价格已成为重要参考,但仍保留部分固定价格或政策性结构。如江苏省整体联动比例约50%,其中直接与现货市场挂钩的电量比例约5%–15%。

整体来看,无论地区差异如何,一个共同趋势已经非常清晰:零售电价正在从“全量固定锁价”,逐步转向“中长期均价+现货价格”的联动定价体系,价格形成机制正从政策主导,转向市场信号主导。

|

特征 |

省份 |

|

|

第一档 |

取消政策性分时,零售套餐直接与现货/月度市场价格深度联动,联动电量比例>50%,峰谷价差由市场形成 |

陕西省(100%批发均价联动)、辽宁省(100%联动市场)湖南省(60%灵活价格)、山东省(60%灵活价格)、吉林省(60%灵活价格) |

|

第二档 |

部分联动市场价格(联动比例<50%),具备月度交易均价计算、浮动价格套餐等市场化分时要素,但仍保留一定政策性成分 |

江苏省(50%联动,其中5-15%现货)、河北省南网(现货实时8%)、广东省(现货联动8-15%,总联动10-30%)湖北省、重庆市、宁夏、青海省、河南省、云南省、贵州省、福建省、浙江省、山西省、四川省(联动比例仅5-10%) |

|

第三档 |

仍执行传统政策性分时电价,或仅发布征求意见稿,尚未正式实施市场化分时电价机制 |

其他省市,陆续出台中 |

四、SMM报价体系的价值:从参考价格到市场定价基准

在当前电力市场价格波动加剧的背景下,一个更突出的问题正在显现:市场缺乏稳定、透明且跨区域可比的价格参考体系。

由于各省电力市场机制存在差异,不同交易中心之间在中长期、现货及零售结算规则上均不完全一致,导致价格信号呈现一定程度割裂。零售套餐设计因此更多依赖经验判断,而非统一的市场化基准。

在此背景下,SMM报价机制的价值逐步显现。

- 首先,其为分时、非分时及浮动型等不同零售套餐提供相对统一的价格参考,有助于售电公司在设计套餐结构时建立基础定价锚点。

- 其次,通过持续跟踪多省市场价格变化,可形成跨区域的价格对比框架,从而提升对不同省份市场波动与价差结构的判断效率。

- 再次,在零售套餐设计与服务费定价过程中,该参考机制可作为“浮动基准价”使用,使不同套餐之间的价格结构更具可解释性,也降低终端用户对复杂计价方式的理解成本。

从发展趋势来看,随着电力市场从政策主导定价向市场化定价逐步过渡,这类标准化参考工具的重要性将进一步提升,并有望从当前以江苏等市场为基础的分时/非分时浮动套餐分析,逐步扩展至更多省份,形成更具覆盖性的价格参考框架。

目前,SMM已在官网(https://hq.smm.cn/electricity-power)上线电力零售市场专区,后续将持续完善各省零售套餐相关报价体系,并结合市场变化与政策调整,发布更具深度的分析内容,以更好服务行业用户与市场参与者。