下载App

下载App

【SMM分析】高品位NPI为何越来越贵?低品位资源为什么越来越难卖?

NPI市场表面偏强,但高低品位之间的体感已经完全不同。 最近和NPI圈子的人聊,几乎所有人都会说同一句话:"NPI价格偏强,下方支撑还行。"听起来像是一个统一的市场在讲同一个故事。但只要追问一句"你说的是哪种NPI",答案就开始分裂了。高品位资源的卖方觉得市场挺好,手里有货不急着出;低品位资源的卖方却一脸苦相,价格已经让了不少,买方还是不接。

背后不是简单的价差问题,而是NPI市场正在从总量定价走向结构定价。 表面上看,这只是品位之间的正常价差。但如果把这个现象放进当前钢厂的配料逻辑和整个原料替代体系中去看,它反映的不是一个简单的"高低品位价差拉大"问题,而是市场不再只关心"NPI整体强不强",而是开始严格区分"哪些NPI值得买,哪些不值得买"。

高品位NPI贵在哪?不是镍点多,是"省事"

高品位NPI的溢价不只是含量上的溢价,本质上是使用价值的溢价。 先看高品位为什么越来越贵。很多人习惯用镍点价格来衡量NPI的性价比,但这个视角其实是不完整的。对于钢厂来说,高品位NPI的价值远不止"含镍量更高"这一条。在排产节奏紧、成本核算精细、收得率要求越来越高的今天,高品位NPI意味着更高的配料效率:用更少的吨数完成同样的镍元素投放,冶炼节奏更顺,杂质控制更容易。也就是说,钢厂买的不是一个镍点数字,而是一套更省事、更稳定、更好用的炉料方案。

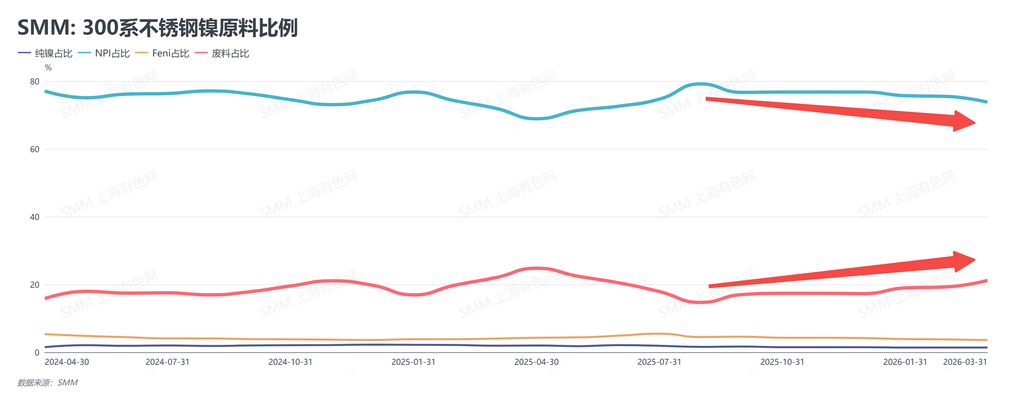

废钢配比提高,反而让钢厂对高品位NPI的依赖更强。 当前钢厂配料结构本身的变化,正在把这种需求进一步放大。近年来废不锈钢在炉料中的配比持续提高,但废钢的镍含量通常不够,钢厂需要额外用镍板或镍豆来补镍。这就带来一个现实问题:补镍成本不低,流程也更复杂。在这种配料背景下,高品位NPI的角色就变得更加不可替代。它本身镍含量够高,配进去可以有效减少甚至省掉额外补镍的环节,相当于一个原料同时解决了两个问题。也就是说,废钢比例越高,钢厂对高品位NPI的依赖反而越强。这不是一个偶然的偏好,而是配料逻辑演变的必然结果。

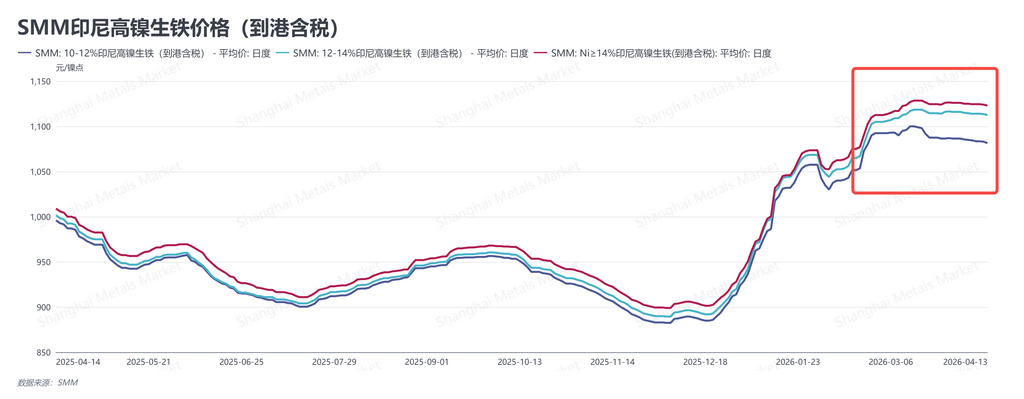

高品位NPI的供给正在从源头收缩,而且是趋势性的。 更重要的是,高品位资源的流通量并没有看上去那么充裕,而且这个趋势可能是结构性的。一个容易被忽略的背景是,印尼镍矿的品位本身就在持续下滑。根据SMM推算,印尼镍矿平均品位将从2026年的1.49%进一步降至2030年的1.38%。矿端品位往下走,意味着冶炼厂即便想做高品位NPI,原料端的先天条件也在变差。再叠加部分冶炼厂在成本压力下对品位控制的让步,市场上能稳定供应11%以上品位的NPI正在变少,而且不是周期性的少,而是趋势性的少。

印尼本土截留加剧,回流中国的高品位资源被进一步稀释。 在产出本身已经承压的基础上,真正能回流到中国市场的量还在被进一步稀释。印尼本土的不锈钢产能这几年在快速扩张,高品位资源优先供应当地钢厂,留给出口的份额自然被挤压。换句话说,中国买方面对的不只是"高品位NPI产出在减少",而是"产出在减少的同时,能流到你手里的还要再打一个折扣"。产量端和贸易端同时收紧,这才是高品位资源在国内市场真正稀缺的底层原因。

供给、流通、需求三端同时收紧,高品位NPI的议价能力自然走强。 供给端的天花板在往下压,流通端的管道在变窄,需求端的门槛却在往上抬,高品位资源的议价能力自然水涨船高。

买方偏好高品位,也是在为"确定性"买单。 这也是为什么当前买方对高品位资源的偏好,其实还包含了一层风险管理的考量。在市场方向尚不明朗的时候,钢厂采购更倾向于买"确定性"。高品位NPI买回来可以直接进入主流配料体系,不容易因为品位不足或杂质偏高而被重新压价、重新调配。从钢厂的视角看,高品位资源虽然单价更高,但它减少了试错成本,也省去了后续调整炉料结构的麻烦。这笔账算下来,贵的反而可能更划算。

低品位NPI的困境:看起来便宜,实际上是块烫手山芋

低品位NPI的核心困境:名义上的便宜,正在被实际上的不好用吞噬掉。 反过来看低品位资源。

品位不够就要多塞料,但炉子容量是硬约束。 低品位NPI单价确实更低,但钢厂真正在算的,是每一吨镍元素的有效获取成本。一旦品位偏低,钢厂就需要增加投料量来补足镍含量,但炉子的容量是有上限的。投料量一大,炉容很快就会被占满,挤压其他原料的配比空间,整炉的冶炼节奏和效率都会受到影响。也就是说,低品位NPI带来的不只是成本问题,还是一个物理层面的硬约束:炉子就那么大,镍含量不够就只能多塞料,多塞料炉子就装不下别的东西。结果就是,账面上省下来的钱,很可能在冶炼环节因为效率损失和配料受限又还了回去。

低品位NPI的对手不只是高品位,而是整个正在重构的配料体系。 低品位资源面临的竞争压力远不止来自高品位NPI。前面提到,钢厂废不锈钢的配比在持续提高,而废钢提高配比后需要高品位NPI来补镍,这对高品位资源来说是利好,但对低品位资源来说恰恰是利空。因为废钢本身就在占据炉料中的吨位,留给NPI的空间在缩小;剩下的空间里,钢厂又更倾向于用高品位NPI来高效补镍。低品位NPI在这个配料体系里,既抢不过废钢的成本优势,又比不上高品位NPI的镍效率,正在被两头挤压。换句话说,低品位资源现在的对手不只是高品位NPI,而是整个正在重构的配料体系。这场仗的门槛比以前高得多。

利润承压之下,买方不再愿意为"加工麻烦"买单,低品位陷入买卖双方的僵局。 更深一层看,低品位资源难卖还有一个很现实的背景:买方现在越来越不愿意为"加工麻烦"买单。以前市场宽松、利润好的时候,钢厂对边缘货源的容忍度更高,品位差一点也能消化。但现在不锈钢端利润承压,现货竞争激烈,买方对原料的要求越来越趋向三个字:能直接用。在这种环境下,低品位资源不是完全卖不掉,而是只能靠更大的贴水去换成交。问题是,很多卖方的成本结构也不允许无限降价。于是市场出现了一个僵局:卖方觉得已经让了很多,买方依然觉得不够便宜。双方都没有说错,只是站在了不同的成本坐标系里。

从"总量定价"到"结构定价"

NPI市场的定价逻辑正在从"看总量"转向"看结构",笼统的供需判断已经不够用了。 如果把上面这些拼在一起,会发现当前NPI市场正在经历一场比涨跌更深层的变化。过去市场更多关注的是NPI整体的强弱、镍点价格的高低,习惯用一个笼统的供需判断去覆盖所有品位的资源。但现在,这套思路越来越解释不了真实的市场行为。高品位资源因为更贴近钢厂的真实需求,正在获得更高的溢价和更强的流动性;低品位资源则因为适配性下降和替代压力加大,成交难度明显上升,议价空间也在被压缩。

高品位反映效率需求,低品位面临优先级下降,两者的分化还将持续。 这不是一次简单的价差拉大,而是NPI市场的定价逻辑正在从"看总量"转向"看结构"。高品位资源的强势,本质上反映的是钢厂配料体系对效率和确定性的更高要求;低品位资源的困境,也不意味着它会退出市场,而是它在配料体系中的优先级在下降,需要更大的价格让步才能换来成交,利润空间因此被进一步收窄。

竞争维度已经转移:拼的不只是量,而是品位控制能力和对钢厂需求的适配程度。 对于NPI供应端来说,这个变化意味着竞争维度在发生转移:以后拼的不只是谁能出更多的量,还要看谁能出更对的量。品位控制能力、供应稳定性、对钢厂配料体系的适配程度,这些以前被视为"加分项"的指标,正在成为影响议价权的核心变量。而对于仍以低品位资源为主的供应方来说,单纯依赖价格策略消化库存的空间正在收窄,如何在品位提升或成本优化上找到突破口,可能是接下来更值得思考的方向。